こんにちは、カトヒレです。

前回の更新から2か月近くが経過し、4月後半になってしまいました。

今年も4か月が過ぎようとし、2025年の1/3が終了してしまいます。

最近の出来事としては、米トランプ大統領が発動させた関税政策により、世界中の株価が下落しています。

新NISA元年の2024年は、株価は一本調子で上昇を続け、年間のリターンがプラス20~30%という人も多かったと思います。

2025年もそのように行けばよいのですが、今のところ株価は大きく下げています。

2025年の初めにオルカンに一括投資した場合のリターンは、マイナス20%近くになっています。

投資を始めたばかりの人にとって、これだけのマイナスは、心理的にかなりきついと思います。

私の場合は、正社員という立場を捨て、セミリタイヤしています。

セミリタイヤ後の生活費は、給料ではなく投資での収益がメインになります。

なので、株価の下落は、生活の破綻の危機になります。

私が投資の収益で生活をしているということを知っている人たちから、心配してもらうこともあります。

ですが、私は心理的にほぼノーダメージです。

お金のことで不安になることはほとんどないので、毎日ぐっすりと眠れています。

心理的に余裕がある理由はいくつかあります。

・資産の多くを現金で保有している

・今までの含み益が大きいので、まだまだプラス

・投資歴が11年あり、多少の下落で動じなくなった

これらの理由で、私は心理的なダメージもなく、今の暴落期を過ごせています。

今日は、セミリタイヤ後に初めて大きな下落が来ている現状に対して、自分の資産状況や考え方などについて書いてみます。

資産の状況

私は2024年5月に25年間務めた警察官を退職し、セミリタイヤ生活を開始しました。

セミリタイヤ生活も、そろそろ1年が経過しようとしています。

1年経過した資産の状況がどうなっているのか、見ていきましょう。

資産収益で生活するということ

私の退職時の資産は、約1億円でした。

資産は、収益を生みます。

・銀行に預ければ利息が付きます。

・債券にも利息が付きます。

・株式を保有すると、会社の利益を配当としてもらえます。

・不動産を保有すると、家賃をもらうことができます。

・保有している資産の値段が上がれば、売って利益を出せます。

そして、ある程度まとまった資産があると、生活費を賄えるくらいの収益を得ることができます。

1億円という資産は、4人家族の私が生活できるだけの収益を生み出すことができます。

今の私の生活費を稼ぐ内訳は

・資産収入 400万円

・私のパート収入 150万円

・妻のパート収入 130万円

合計で680万円です。(税金、社会保険料を引いた手取り額)

680万円という手取り額は、額面の給料にすると約900万円です。

4人家族の生活が十分成り立つレベルの収入です。

資産収益で生活するということは、夢のように感じるかもしれませんが、相応にリスクもあります。

リスクとは、経済不況時に自分の資産が減少することです。

私は、資産からの年間リターンを4%と想定しています。(1億円×4%=400万円)

このくらいのリターンを狙うと、年によっては資産が大きく減少します。

2025年の資産の推移

2025年は、3月中までは株価は好調でしたが、4月に入って大崩れしています。

米トランプ大統領が、外国からの輸入品に高関税を掛ける政策をとっています。

それにより、世界中の貿易が滞り、世界経済全体に悪影響が出ることが懸念されます。

それを察知した投資家たちが、株というリスクの高い資産を売って、リスクの低い債券やゴールドなどを買ってます。

世界中の投資家が株を売るので、株の価格が暴落しています。

新NISAでよく買われている、e-maxis全世界株式(通称オルカン)も大きく下落しています。

直近の高値が28000円だったところ、23000円ほどにまで落ちています。

下落率でいうと17%になります。

当然、私の資産も大きく目減りしています。

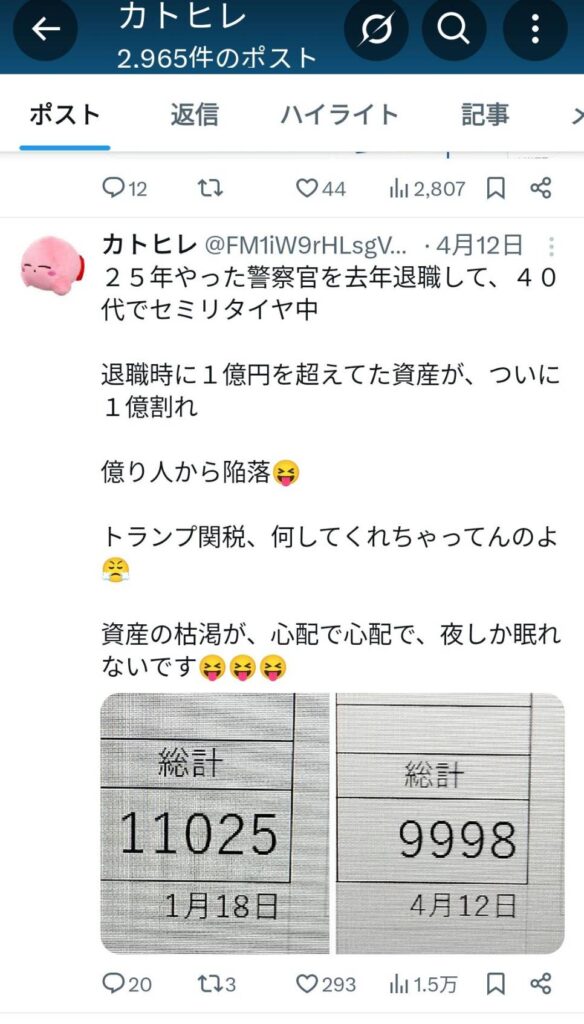

最近の私のXのポストです。

1月18日の資産、1億1025万円

4月12日の資産、9998万円

がっつりと減ってしまっていまい、節目の1億円を割ってしまっています。

やはり、資産収益を得るということは、それなりにリスクを取る必要があるということですね。

大きく資産が減ってしまっている状況ですが、ポストの画像にもある通り、私は精神的なダメージを受けていません。

その理由は、

・現金比率を高くしている

・含み益が大きいので、まだまだプラスだということ

現金比率を高くしている

私は、資産の多くを株式で保有しているものの、全額が株式なわけではありません。

総資産に対する株式の割合は60%~70%くらいになるようにしています。

そして、残りの30%~40%は、現金などのリスクの低い資産で保有してしています。

私は定期的にエクセルで、その時点の株式と現金の比率を計算しています。

株式は、毎日価格が変動するし、新NISAで新たに株を買い足したりすると、株と現金の比率が変化していきます。

私のようにセミリタイヤ生活をしている人は、このような計算をすることは必須だと思います。

資産からの収益がメインになっているので、今の自分の資産状況がどうなっているのか知る必要があるからです。

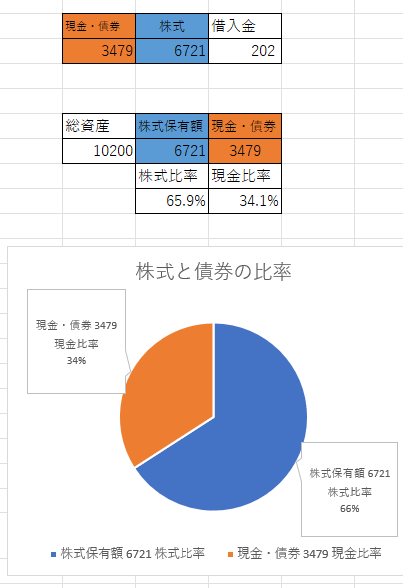

さて、現時点の私の資産は、

株式 6721万円 65.9%

現金債権 3479万円 34.1%

このような比率になっています。

ガチで投資している投資家としては、現金の比率は高い方だと思っています。

投資家の中には、資産のほぼ100%を株で保有している人もいます。

株100%にしている場合は、株価上昇時のリターンは高いものの、暴落時のダメージが大きくなります。

私の場合は、現金比率を高くしているので、今のような株価下落時のダメージが小さくて済みます。

現金比率が高いことも、今の下落時でも心が穏やかでいられる理由です。

含み益が大きいので、まだまだプラス

精神的に余裕がある状態でいられる理由は、含み益(確定していない利益)が大きく、トータルではまだまだプラスだということです。

一番良かった時から比べたら、資産が減ってしまったものの、トータルでは損をしていない。

これは、結構大きいと思います。

資産の一部が入っているSBI証券の評価額だと、1月25日時点で1376万円のプラスです。

これが、4月12日の時点では、プラス804万円にまで減っています。

500万円以上も評価額が減ってはいるものの、それでもトータル804万円のプラスです。

800万円も儲かっていて、精神的に追い詰められる人なんているでしょうか?

そんな人はいないと思います。

少なくとも、私は全然平気です。

これが仮に、今年から投資を初めて、3か月後のに損失が500万円になっている人だったらどうでしょうか?

投資を始めたばかりの初心者の状態で、500万円も損失を出したらまともな精神状態ではいられないでしょう。

・実際に500万円の損失を出している状態

・利益がピークから500万円減ったものの、まだまだプラスの状態

この2つは、投資家の精神面における影響が天と地ほど違います。

私は11年という投資歴を掛けて、含み益を作ってきました。

作り上げた含み益は、オルカンがここから30%くらい下落するまで残っています。

それを使い切るまでは、心が平静を保つことができるでしょう。

仮に含み益がゼロになるくらい下落しても、まだトントンな訳ですからね。

作り上げた含み益は、バリアのように私の精神を暴落から守っています。

最後に

私は、警察という正社員を25年間やって、資産を1億円にしてセミリタイヤ生活に入っています。

警察官の給料は、そこそこ高くはあるものの、短期間で大きな資産を築くのは無理です。

家族持ちなら、最低20年くらい仕事をしてからでないと、セミリタイアする資産は築けないでしょう。

そうして作れるのも、せいぜい1億円そこそこです。

3億以上作るのはほぼ無理でしょう。(大きく増やそうとしてリスクの高い投資法をやると、無一文になる可能性もあります。)

1億円程度の資産でセミリタイヤするなら、投資することは必須条件です。

1億円を一切運用しないで使ってしまうと、年間500万円の生活費なら20年でゼロになってしまいます。

適正なリスクを取って、運用した利益で生活するという発想が必要です。

・貧乏人はコップに水がたまる前に飲んでしまう

・金持ちはコップにたまって、溢れ出た水を飲む

溢れ出た水とは、株の値上がり益や配当金のことです。

今あるお金を使うのではなくて、資産から得られるお金で生活するという発想です。

もし、将来的にセミリタイヤ生活をしたいと考えているのに、投資をしていないのであれば、すぐにでも投資を始めるべきだと思います。

最後までお読みいただき、ありがとうございました。

コメント

更新ありがとうございます。HUNTER×HUNTER連載再開のごとくに待ちわびていました。

カトヒレポートフォリオ内の債券部分の中身は何でしょうか?バランスファンドでしょうか?それとも債券のみのファンドでしょうか。

匿名さん。

世紀の名作と比較していただき、ありがとうございます。!(^^)!

FIRE達成後、ブログのモチベも下がってしまい、どうしても更新頻度が落ちてしまっていますね(-_-;)

ただ、FIRE達成者の経済事情や人生観など、まだまだ書けるネタもありそうなので、探していきたいです。

現金、債券部分の保有の具体商品について。なかなか鋭い質問ですね。

現金債券部分には、バランスファンドの債券を含んでます。

あと、単体で保有している日本国債を対象にしたファンド。

個人向け国債10年変動型。

もちろん、銀行預金もそれなりにあります。

日本債券は、この5年くらいダメダメですね。

含み損もだいぶ多くなってしまっています。でも、株価の暴落の際には真価を発揮してくれると思うので、保有を続けます。

元本割れしない、個人向け国債10年変動がおすすめですね。

更新ありがとうございます。

少し質問です。資産収入400万円(税引後)とありますが、株等の税金を20%と考えると、税引前500万円程度必要になります。

1億のうち株には60~70%投入されているとのことですのが、仮に株7000万円、債券3000万円として500万円を毎年資産から得るには、債券分の金利を入れても、株式から毎年7%前後の利回りが必要になってくると思います。

カトヒレさん的には、毎年株で7%くらいの利回りを維持できるとのお考えでしょうか?

自分もFIREにむけた最適な資産配分に悩んでおりまして質問させていただきました。

誇りと使命感さん。

鋭い分析ですね!(^^)!

このような具体的で的確な数字でコメントされたことは初めてです。投資の知識と経験が相当なレベルに達しておられる方だと推察されますm(__)m

ご指摘の通り、私は株式のリターンを7%くらいと想定しています。

実際、インデックス投資を人に紹介するときは5%程度と話しています。

でも、自分の資産管理をするうえで想定しているリターンは、6~7%と考えています。米国を中心とした外国株式の成長力はそのくらいあると思うからです。

また、資産全体のリバランスを実施することでも、リターンの底上げができると考えています。

私の株式比率を60~70%としているのは、リバランスをするためです。

株が高い時期には、株式比率を低く(株を売る)して60%

株が安い時期には、株式比率を高く(株を買う)して70%

安い時期に買って、高い時期に売る60~70%の範囲内のリバランスを実施することで、リターンの底上げをできるのではないかと思っています。

これらにより、7%のリターンは可能だと考えています。

鋭いご指摘、ありがとうございました。

返信ありがとうございました。

たいした知識はありませんが投資は20年以上やっていて、大台は突破済みですが、現在は9割以上の資産が株で運用しています。

リバランスでリターンの底上げを図るという考え方は目から鱗でした。

カトヒレさんのおっしゃる通りインデックス型で7%のリターンが持続的に可能なら、FIRE後の計算もかなり楽になりますね。

この考え方でまた一歩FIREに近づくことができました。

現時点でも、FIREにむけ計算上は問題ないのですが、もう少し資産を増やして妻を納得させられればFIREできそうです。

誇りと使命感さん、投資歴は20年以上もあるんですね。!(^^)!

大台突破済みということであれば、FIREは近いですね。

リターンは高いに越したことはありませんが、FIRE後にも稼げる手段があるかどうかも重要だと思います。

私は、警察の仕事しかやったことない状態だったので、民間で働いてみたいという願望が強かったです。

民間で働いて1年がたち、それなりに楽しく仕事に行けているので、お金の心配も薄くなっています。

FIREして本当に良かったと思っているので、そのような人が増えてくれるといいと思っています。