こんにちは、カトヒレです。

2026年の3月になりました。

25年間務めた警察を退職してから、約2年が経ちました。

2024年の1月に上司に退職の意思を告げて受理される。

2024年の3月の異動日の前日まで勤務をして、そこから50日の年休消化期間。

2024年の5月後半に退職し、6月に退職金1250万円と夏のボーナス85万円をゲット。

退職時の資産は1億800万円でセミリタイヤ生活をスタート。

退職後は年収180万円で、不動産会社でアルバイトをしながら、運用している資産を取り崩しながらの生活。

私は10年ほど前から、資産を1億円貯めて、その運用益で生活することを目標にしてきました。それを達成して、今は悠々自適な生活をしています。

悠々自適なFIREといっても、私は独身でほとんど消費をしないミニマリストではありません。

普通の人並みにはお金を使っています。

子供は二人いて、高校生と中学生で、今年は二人とも受験を控えています。

塾や大学の授業料などもかかるので、この先数年は、年間の支出が1000万円近くになるかもしれません。(子供二人が私立の学校に行ったり、アパートで独り暮らしなどをすると、1000万円は大げさな数字ではありません。)

そんな中、私は高収入な公務員である警察を退職して生き抜くという、勇者の冒険を始めてしまいました。

50代になるじじい勇者の私が、警察時代と同額の給料を稼ぐのは無理です。

給料で稼ぐのが無理なので、資産運用が収入の柱になります。

私は、今ある1億円強の資産を効率的に運用しながら、生活費を稼がなければいけません。

今日は、引退後に資産運用で生活することについて考えておくべきことを書いていきます。

シーケンス・オブ・リターンリスクとは

シーケンス・オブ・リターンリスク、普通に生活する上では全く耳にする言葉ではないと思います。

これは、資産運用をする上での、リターンが来る順番によって、結果が変わってくるリスクのことです。

資産運用をしていると、リターンがプラスの年もあれば、マイナスの年もあります。

毎年プラスであればいいんですが、運用のリターンをコントロールするのは容易ではありません。

マイナスの年になることも受け入れて、運用をしていく必要があります。

では、そのマイナスリターンが早い時期にくるのがいいのか、遅い時期に来るのがいいのか。

結論から言うと、マイナスのリターンは、できるだけ遅い時期に来る方がいいです。

➀ FIRE後、最初の10年はずっとプラスで、11年目から20年はマイナス。

➁ 逆に、最初の10年はずっとマイナスで、11年目から20年はプラス。

この2パターンだと➀の方が、有利だというわけです。

リターンの来る順番によって、FIRE後の資産に大きな影響がある。

次では具体例を見ていきましょう。

リターンの順番による資産の影響

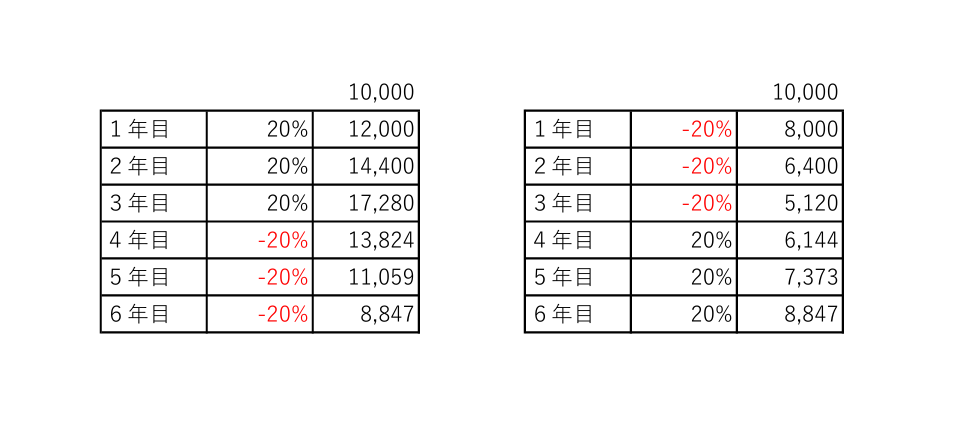

資産が1億円ある人が運用をしています。

最初の3年目までは、プラス20%が続き、4~6年目はマイナス20%になるパターン。

この場合の6年目終了時点の資産は、8847万円になります。

左側の表です。

逆に、最初の3年はマイナス20%が続いて、4~6年目はプラス20%となるパターン。

これが、右側の表です。

この場合も、6年目終了の時点で8847万円となります。

リターンが訪れる順番が違っても、リターンの合計が同じなら、資産額は同じになります。

この前提は、資産を1円も取り崩さずに運用しているということです。

運用している資産には一切手を出さず、自分の給料のみで生活ができている場合などです。

こういう場合は、リターンがどんな順番で訪れても、資産の増減は最終的に同じになります。

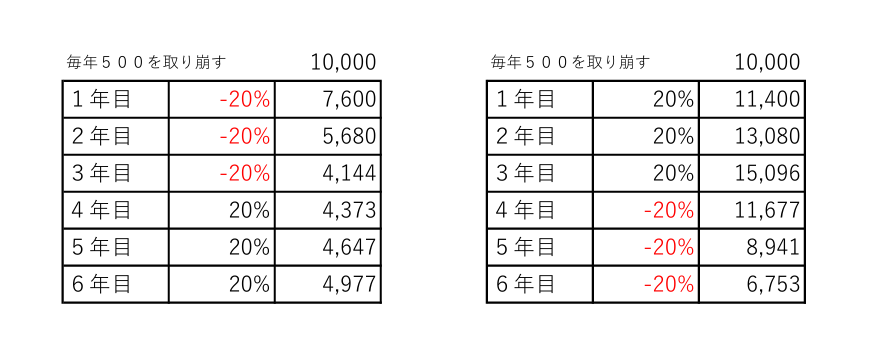

でも、FIREしている場合は、資産を多少は取り崩していくのが前提になります。

そして、資産を取り崩しながら運用していると、リターンが来る順番が資産額の増減に影響します。

1億円で年500万円取り崩した場合

1億円の資産を運用しながら、年間500万円を生活費として取り崩す。

この場合は、リターンが来る順番で資産額が大きく変わってきます。

先ほどと同じように、左側が最初の3年間はマイナスで、4~6年目がプラスだった場合。

右側が、最初の3年間がプラスで、4~6年目がマイナスだった場合です。

左側の4977万に対して、右側は6753万です。

リターンの合計が同じでも、資産額を取り崩しながらだと、資産の残額も変わってきます。

これが、シーケンス・オブ・リターンリスクです。

要は、資産を運用しながらそれを取り崩してFIREする場合は、早い時期に景気が悪いと不利ということです。

FIREした直後に、2000年のITバブル崩壊や、2008年のリーマンショックなどの長期の株価低迷期に重なるとキツイということです。

2020年のコロナショックも、かなり大きな下落でしたが、数か月で相場が回復したので、FIREに与える影響は小さかったかもしれません。

自分のリタイヤ直後に好景気になるか不景気になるのかは、完全に運なので自分でコントロールできません。

では、対策が全くないかというと、そういうわけではありません。

シーケンス・オブ・リターンリスクの対策

世の中のほとんどの人に関係ない、シーケンス・オブ・リターンリスクですが、FIREを目指す人なら、必ず知っておかなければならないことです。

警察を退職した後、やっぱりお金がないからもう一回警察に再就職させてくれ、と泣きつくのはみっともないですからね。

相場低迷期は働け

相場が低迷しているときに、生活費のために安くなった株を売るのは避けたいです。

株を安く売ることで、資産全体のボリュームを小さくしてしまい、相場が反発上昇した時の爆発力も小さくなってしまいます。

このような時期は、株を売らずに労働で稼ぐのが良いでしょう。

コンビニでも、タイミーでも、ウーバーイーツでも何でもいいので、小金稼ぎに奔走しましょう。

ポイントは、資産が減ってから働くのではなく、減る前に働くということです。

資産が減ってから働く10万円と、減る前に働く10万円では、明らかに価値が違います。

相場が反転上昇するときは、年間50%上昇する年もあります。

そうすると、この10万円は15万円に化けます。

この10万円を使ってしまっていると、15万円に化けるチャンスを失うわけです。

それと、年齢的な問題もあると思います。

50歳からコンビニのバイトをするのと、70歳から始めるのでは、大きな差があります。

歳を取るほど、新しいことを始めるのは難しくなります。

FIRE後に、なんらかのアルバイトをして、働くことが苦にならないようにしておく方がいいと思います。

現金比率を高めておく

もう一つの対策は、現金比率を高めておくことです。

私は1億円強の保有資産のうち、株式65%、現金25%、不動産10%の比率で保有しています。

仮に大きな不況が来た場合でも、何年かは株を売ることなく生活ができます。

現金が3000万円近くあるし、不動産からは家賃収入が入ります。

保有してる株から、年間80万円くらいの配当金もあります。

株価が長期低迷しても、5~6年あれば普通は反発します。

2008年のリーマンショックでも、2013年ころには暴落前の株価に戻りましたからね。

株式100%の比率でFIREすると、直後に暴落した時に不本意な価格で株を売る羽目になってしまいます。

株を売らずに生活できるだけの現金を、最低でも2~3年、できれば5~6年持っておくといいでしょう。

最後に

私が警察を退職したのが2024年5月です。

そこから約2年、株価は堅調に右肩上がりを続けています。

2024年8月には令和のブラックマンデー

2025年4月にはトランプ関税

ちょっとした下落はありましたが、保有している株を売る必要がないくらいの現金を持っているので、特に慌てることもありませんでした。

株価は、下落前の水準を超えてどんどん伸びています。

シーケンス・オブ・リターンリスクという面では、私のFIREした時期は良かったと言えるでしょう。

仮に今後暴落が来ても、5~6年は耐えられるだけの現金もあるし、不動産屋でアルバイトもしています。

株を安値で売るような事態にはならなそうなので、お金の面では不安のないFIRE生活となっています。

これからFIREを目指す方の参考になれば幸いです。

最後までお読みいただき、ありがとうございました。

コメント