こんにちは。カトヒレです。

私は2024年に25年間務めた警察を早期退職して、セミリタイヤ生活に入っています。

普通の人は、定年の60~65歳ころまで働くところを、私は48歳で退職をしました。

早期退職した理由は、今後の人生で必要になるだけのお金を、その時点で貯めることができたからです。

私が警察退職時までに貯めたお金は、1億円です。

1億円あれば、それを株式などで運用しながら行けば、100歳になってもお金が尽きることはないです。

お金の心配がないなら、好きじゃない仕事はサッサと辞めてしまおうと思ったわけです。

さて、警察官は公務員の中でも比較的高い給料をもらえる職種です。

年収はざっくりですが、

20代 ~500万

30代 ~700万

40代 ~850万

50代 ~950万

エリート企業と呼ばれる、上場企業の社員と比較しても大差ない給料をもらえます。

高い給料ではあるものの、40代で資産1億円に達するのは無理に感じると思います。

確かに、貯金だけで1億円に達するのは、ほぼ無理です。

40代で1億円貯めるには、年収の50%を貯蓄する生活を20年以上続ける必要があるからです。

お察しのとおり、私が資産の増加を加速させることができたのは、投資をしていたからです。

私は2014年から投資を初めて、投資歴は12年目になります。

投資開始当初から、同じ投資方法を現在も継続しています。

私が行っている投資法は、外国株式を中心としたインデックスファンドを長期保有するというものです。

今でこそ、認知度が高くなっている、オルカンやS&P500のインデックスファンドの長期保有です。

聞いたことがある人や、実際にその商品で投資をしている人もいると思います。

インデックス投資は、特別な知識や判断力などが必要ではなく、普通の人にもやりやすい投資法です。これから投資をしようと考えている人に対して、自信を持って勧められる投資方法です。

今日は、外国株式のインデックスファンドで投資をすることの6つの理由について書いていきます。

理由① 銘柄分析をする必要がない

株式投資というと、個別の会社の株を購入するイメージを持つ人が多いです。個別の会社の株を買って利益を出すには、自分が買った時点よりも高い価格で売る必要があります。つまり、今後成長する会社を自分で予想して当てる必要がある訳です。予想を当てるためには、会社の決算書を読み込んだり、その会社が属する業界の将来性などを分析する必要があります。これは、とてもじゃないけど素人にできることではありません。銘柄分析を仕事にして給料をもらっている、プロのアナリストでも簡単なことではありません。そのプロでさえ、しょっちゅう予想を外しています。もちろん、私も銘柄分析はできません。

それに対して、インデックス投資は、市場に売り出されている全種類の株を買うイメージです。日経平均株価は、日本の会社の株の全種類というイメージです。また、アメリカのS&P500であれば、アメリカの会社の全種類というイメージです。インデックス投資は、日本の株全部、あるいはアメリカの株全部を買うということです。全種類の株を買うので、投資家個人は銘柄選択をする必要がありません。

インデックス投資は、市場にある全部の会社を買うので、難しい銘柄分析をする必要がない、誰にでもできる投資方法です。(この簡単な投資方法は、意外にもプロの投資家をも上回る成績を出していることを、歴史が証明しています。)

理由② 売り買いのタイミングを考える必要がない

個別の企業の株を買うのであれば、売り買いをするタイミングはとても重要になります。なぜなら、企業には栄枯盛衰があるからです。企業には、いい時期もあれば苦しくなる時期もあります。かつては無敵に思われていた企業でも経営悪化で株価が下落することもあれば、最悪倒産することもあります。そうすると、持っている株は紙切れになります。だから、企業が衰える前のタイミングで、株を売り抜けることを考えなければいけません。これがまた、とても難しいですよね。

一方、インデックスファンドの長期保有では、買った株をすぐには売りません。買ったら、10年間以上は保有し続けます。10年以上保有することで、インデックスファンドは高い確率(90%以上)で値上がりします。売るタイミングは、自分が退職して、生活費を株の売却益で捻出するときです。インデックス投資では、長期で保有すれば株は必ず上がるという前提があります。最終的には上がるのだから、現職時はひたすら買っていって、定年後に売っていく。売り買いのタイミングについてはこれだけです。

理由③ 投資対象の企業数が多いのでリスクが低い

一つの企業の会社の株に財産の多くを投資した場合、大きな利益を得られる代わりに、大きな損失を被る可能性もあります。一つの企業にだけ投資をする方法を集中投資といい、多数の企業に投資をすることを分散投資と言います。集中投資は、リターンが大きい分だけ、リスクも大きくなります。分散投資はリスクが小さい分、リターンも小さくなります。

個人の資産形成において重要なのは、大儲けをすることではなく、堅実に利益を出すことだと思います。一つの企業に財産の多くを投じる集中投資は、ギャンブル的な要素が強くなります。当たればいいけど、外れると大損することになる。一方、分散投資は、多数の企業を少しずつ買うので、1~2つの企業がダメになったところで、損失が小さくて済む。人生はギャンブルではないので、勝つ確率が高い堅実な方法を取るべきです。

理由④ 小額から投資できる

現役世代の人で、数百万円以上のまとまったお金を投資に回せる人は多くはありません。だから現役世代の人が投資をするなら、毎月2~3万円を積み立て投資していくのが、現実的な方法になります。個別の企業の株を買おうとすると、基本的には100株単位で購入することになります。100株単位だと、株価が1株1000円の銘柄だと、最低購入価格が10万円になります。株価が5000円の銘柄だと、50万円になります。最低購入価格が高いと、複数の銘柄への分散投資も難しくなります。50万円の株価の企業を10社買うとすると、500万円も必要なります。

インデックスファンドであれば、最低購入単価は100円から買えます。100円で、世界の50か国の1000社以上の会社に対して分散投資をすることができます。大きな金額を持っていなくても、幅広く分散投資をすることが可能です。毎月2~3万円を定額で積み立てで買い付けしていくような、現役世代の資産形成方法に合っています。

理由⑤ NISA制度との相性がよい

NISA制度は、2014年から始まった、個人投資家に対する非課税制度です。去年2024年にその非課税枠の金額が大きく増えたことで、大きく取り上げられて、認知度も広くなりました。

NISA制度は、個人が1800万円まで購入した投資商品については、利益が非課税となる制度です。現役時代に、1800万円の枠の上限まで投資できれば、老後のお金の問題は解決するという位置づけの制度です。私も上限の1800万円を埋められるように、購入を進めています。NISA制度は、株を購入したら、しばらくは売却しない長期投資と相性が良いように設計されています。頻繁な売買を繰り返すと、投資可能枠を消費していってしまうので、短期投資には向かない制度です。

インデックス投資は、購入した株をしばらくは売却しない長期投資なので、NISA制度との相性がよく、非課税制度のメリットを最大限生かせる投資方法です。

理由⑥ 外貨を保有するので、物価高対策になる

外国の株式を保有するということは、外貨を保有するのと同じことを意味します。アメリカの株を買えば、アメリカドルを保有します。ヨーロッパの株を買えば、ユーロを保有したのと同じことになります。外国の株式は、発行している国の通貨建てで計算されるからです。

通貨の価値は、取引する2国間で相対で評価されます。

円高であれば、ドル安

円安であれば、ドル高

どちらかが高ければ、どちらかが安くなる仕組みになっています。

さて、最近の日本国内での物価高の最大の要因は、円安が進んでいることです。

3年位前までは、1ドル110円くらいのレートでしたが、最近は1ドル150円くらいになっています。以前は110円で買えていた海外製品が、今は150円出さないと買えない時代に変化しています。主な海外製品は、原油、天然ガス、小麦、水産物、医薬品、半導体などです。これらの価格が上がるので、国内で販売される商品の値段も高くなります。

外国株式を保有していると、円安時にはその評価額が上がります。円が安くなると、相対的に外貨(ドルやユーロ)が高くなります。つまり、円安になって物価が高くなったとしても、保有している外国株式の評価額が上がるので、物価高の痛みを打ち消すことができるわけです。

外国株式の保有は、個人が取れる物価高対策として、非常に有効です。

インデックス投資はどのくらい増えるのか

外国株式のインデックス投資は、投資のプロではない普通の人が資産を増やす方法として、最適な方法だとされます。

小額から簡単に始められ、銘柄分析やタイミングを判断する必要もない。リスクも小さく、NISA制度とも相性が良く、物価高対策にもなる。

じゃあ実際にどんな商品があって、どのくらい増えるのか。

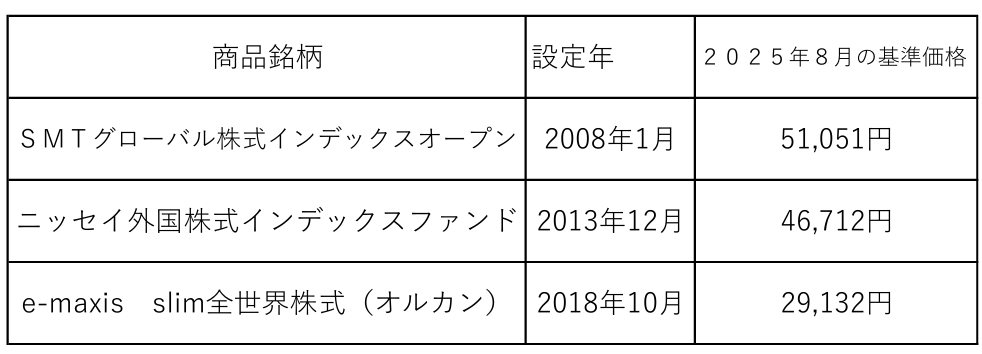

日本で購入することができる、インデックス投資の歴史を振り返ると、下記の3銘柄が代表的なものになります。

投資信託は、基準価格10,000円からスタートします。

2008年1月に販売が開始した、SMTグローバル株式は、51,051円なので、約5.1倍に成長。

2013年12月に販売された、ニッセイ外国株式は、46,712円で、約4.6倍に成長。

2018年10月に販売されたe-maxis全世界株(オルカン)は、29,132円で約2.9倍に成長。

設定年が古いものほど、資産が大きく増えているのがわかります。

できるだけ早い時期から始めるほど、お金を大きく増やせるということになります。

最後に

私は2014年から、外国株式のインデックス投資を始めて、資産を大きく増やすことができました。給料を貯金していくだけでは、絶対に貯まらないだろうと思える、1億円に40代で到達することができました。

インデックス投資をするうえで、銘柄分析をする能力や、購入タイミングを判断するという能力が必要ないのは、文中に書いた通りです。

早い時期に始めたのが、成果を出せた唯一の理由です。

投資の話になると、「自分には無理。」と言って、やらない理由を探す人がほとんどです。

成果を出せるかどうかは、やるかやらないか。ただそれだけの違いだと思います。

最後にエビデンスを出しておきます。(投資の業界は、口で言ってるだけで、自分では実際に買ってない人も多いからです。)

先に挙げた、ニッセイ外国株式インデックスファンドを、私は2015年ころに買いました。

私が購入した基準価格は、14,677円で、今の価格は46,712円です。

購入額83万910円に対して、現在の評価額は264万4511円。

購入時点から約10年で、3.18倍になっています。

できるだけ早い時期に買って、あとはひたすら保有を続ける。

これだけで勝てるインデックス投資は、普通の人の資産形成に一番合った投資方法だと思います。

最後までお読みいただき、ありがとうございました。

コメント

お疲れ様です。憂鬱な当直勤務中にブログ更新されてましたので、拝見しておりますm(__)m笑

改めてインデックス投資のメリットを再確認させて頂きましたので、財形貯蓄を解約してまとまった金額を一括投資して、機会損失を減らそうと思いました。

P.S 最終試験3年連続落ちまして、昇任意欲減退しましたんで、退職しても形に残るものをと思い、まずは簿記3級勉強始めました。

あずみさん、コメントありがとうございます。

たまにしか更新しないブログですが、気にかけてくれる方がいると、励みになります!(^^)!

財形貯蓄、今はほとんどメリットないですよね。利率は低く、生命保険料控除の対象にもならないし…

NISAで投資する方が賢明だと思います。

昇任試験、お疲れ様です。最終まで行って落ちると、ダメージが大きいですよね(-_-;)

簿記3級を取っておけば、退職後に経理のバイトなどに採用される可能性も高いと思います。頑張ってくださいね。

返信ありがとうございます。今は定年延長もあって、係長の席は本部と専務で占められてますね笑。勉強は資格に全振りします笑

有名ライオン系YouTuberの発信を見ていると、借家の火災保険は自分で選んだ方がお得やでと言っています。

カトヒレさんのお勤め先のお客さんで、火災保険を自分で選びたいというお客さんはいらっしゃいますか?

また、ライオンさんが言うような借家に関するお得スキーム(退去時立ち会わない、一方的な値上げには応じない、仲介手数料は家賃の半分など)は、実際通用しているんでしょうか。

わかる範囲で発信して頂けたらと思います。

匿名さん。

コメントありがとうございます。

ライオンさんのYouTubeは、とても勉強になりますよね。私もよく見させてもらってます。

賃貸の火災保険は、2年で2万円くらいが多いですね。ライオンさんは、自分で選ぶと数千円で済むとおっしゃってましたね。

保険に関して、自分で選ぶという人は、今までいませんでしたね。

退去時に立ち会わないというのは、できるのかどうか疑問ですね。退去時に、汚損がひどかったり、残置物があるなどすれば、入居者はその状態を入居時の状態まで回復する義務があると、契約時に約束します。

その確認をするのが退去時の立会いですが、「私、立ち会いません。」という入居者の姿勢が認められるのか、疑問ですね。

家賃の値上げについては、拒否はできますが、折り合わなければ、最終的には裁判になります。最近の物価上昇で、家賃を上げたいと思う大家さんも多いと思いますが、家賃を上げようとする大家さんは、少数ですね。値上げ交渉をして、入居者と険悪になり、退去されてしまうのもの大家にとって痛手です。無理に家賃を上げるのは、大家にとって愚策なので、積極的に上げようとする大家も少ないです。

仲介手数料は、貸主と借主から0.5か月分、合わせて1か月が上限になっています。合意がある場合は、1か月分を片方から取ることができるとなっています。だから、理屈上、借主は0.5か月分以上は払いたくないという主張が通ることになります。でも、これだと仲介する不動産業者の利益が少なすぎて、商売として成り立たないのが現状です。スーモやアットホームなどに広告を載せるのにも、不動産業者は広告料を支払います。入居希望者を現地まで案内する、申し込みを入れてもらって、家賃保証会社の審査を通す、契約書、重要事項説明書の作成、重説を読むことをできるのは宅建士を持つ社員に限定される。これらの手間暇の人件費や経費を考えると、とても家賃の0.5か月じゃ商売として成り立たない、というのが現状です。なので、「私は家賃の0.5か月分までしか払いません。」というお客さんがいれば、入居をお断りする不動産業者がほとんどだと思います。

不動産業って、暴利をむさぼっているように見えるかもしれませんが、内側から見ると、そんなに儲かる訳じゃない商売じゃないと感じています。

丁寧な返信ありがとうございます。

不動産屋さんの温度感が伝わってきました。

参考になります。