こんにちは。カトヒレです。

私は2024年中に、25年間務めた警察を退職します。

退職すると、それまで職場がやってくれていたことを、自分でやる必要があるものがあります。

・税金の確定申告

・健康保険料の納付

・国民年金の納付

このうち、健康保険料の納付は、特に重要です。

退職した後の健康保険の入り方については、次の5つです。

・国民健康保険に入る

・任意継続保険に入る

・ギリギリ健康保険に入れる範囲で働く

・働いている家族の扶養に入れてもらう

・マイクロ法人を設立し、一人社長で健康保険に入る

健康保険の選び方によっては、年間に納める保険料が数十万円単位で変わります。

自分の状況に合った、ベストな健康保険加入を選びたいところです。

今日は、退職後に加入する健康保険制度について書いていきます。

現職時の健康保険

サラリーマンや公務員などの人の健康保険料は、毎月の給料から天引きされています。

天引きなので、自分で納めているという感覚がない人も多いと思います。

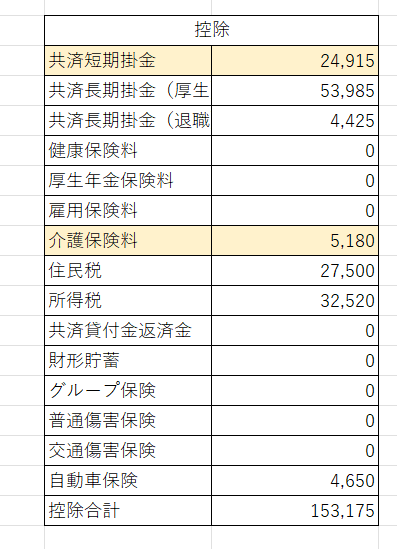

私の給与明細では、健康保険料は共済短期掛金と記載されています。

共済短期掛金で、24、915円引かれています。

共済短期掛金は、標準報酬月額(健康保険料と年金保険料を決める、基準となる給料の額)に基づいて計算されます。

私の場合、標準報酬月額は59万円と設定されていて、それに4.2%を掛けた額が共済短期掛金となります。

本来であれば、標準報酬月額の約10%が掛金になるんですが、事業所の方が半分以上負担してくれています。(労働者と事業者で半分ずつの職場も多いです)

職場が半分以上を負担してくれているので、このくらいの掛け金で済んでいるわけです。

退職すると、掛け金の職場負担がなくなるので、全額自己負担になります。

退職後の健康保険料が爆増するのは、これが理由です。

また、40歳以上の人は、介護保険料が引かれます。

私の場合は5180円が引かれていて、これも事業所が半分負担してくれています。

当然、退職後は介護保険の事業所負担もなくなります。

国民健康保険

退職後に加入する健康保険の選択肢の一つが、国民健康保険です。

申込先は、居住する市町村の国民健康保険課になります。

国民健康保険に加入を検討する場合、事前に国民健康保険課に問い合わせることで、保険料がわかります。

簡易的な計算をするだけなら、ネット上に計算ツールがあるので、それで代用することもできます。

ツールに自分の年収と、家族構成を入れるだけで計算してくれます。

国民健康保険料は、前年の年収により計算されます。

前年の年収が高い人ほど、保険料も高くなります。

そして、家族の人数が多いほど保険料も高くなります。

私の2023年の年収、909万円を入力します。

家族構成は4人と入力します。

それに基づき算出された、健康保険料と介護保険料の合計は、97万円です。

月額にすると8万円です。

8万円って、私の住んでる家の家賃よりも高いんですけど…

退職後で収入がない状態で、この負担は重すぎます。

因みに、国民健康保険料には上限があります。

年収が高いからと言って、青天井に保険料が上がっていく訳ではないんですね。

私が支払うことになる健康保険料の97万円は、上限額です。

試しに、ツールにいろいろ数字を入れてみると、年収800万円くらいで、上限額に達します。

警察を20年くらいやった人であれば、このくらいの年収に達するので、国民健康保険料は上限まで支払うことになります。

国保には減額制度がある

保険料が高い国民健康保険料ですが、事情があれば保険料が減額される場合があります。

① 災害による世帯主の死亡や資産の損害

② 干ばつによる農作物の不作、不漁など

③ 事業の休廃止、失業や所得の減少

サラリーマンや公務員のセミリタイヤには、関係なさそうなことですが、③のケースに当てはまる可能性があります。

自己都合で退職するのではなく、会社都合での退職の場合、③に該当する可能性が高いようです。

会社都合とは、リストラのことです。

会社の経営が苦しいので、高額の給料を取っている中高年の職員に退職を迫る。

こうした会社の事情により、泣く泣く仕事を辞めざるを得なかった人から、高額な保険料を取るのは忍びない。

こうした人たちの保険料は、減額してあげましょう。

という趣旨の制度です。

だから会社都合による早期退職の勧奨があり、それによって辞めた場合は、国保の減額が使える可能性が高いです。(国保は自治体によって違うので、自分の居住の自治体に要確認。)

そして、国保保険料の減額が認められると、7割減額や5割減額が適用になります。

私の年収と家族構成で国保に加入した場合の保険料は、97万円でした。

仮に7割減額が認められたとすると、自己負担は30万円以下になります。

これはお得ですよね。

会社都合で退職した場合、国保加入は有力な選択肢になると思います。

任意継続保険に入る

会社員や公務員である程度長い期間(2カ月~1年)働いていると、退職後でもその職場の健康保険に継続して入れることになります。

これが、任意継続保険制度です。

退職後、

・特に働くつもりがない

・働いている家族の扶養に入れない

これらの場合は、任意継続保険か国民健康保険のどちらかに加入することになります。

そして、どちらか保険料の安い方を選択して加入することになります。

比較をせずに、前の職場とは関わりたくないから、という理由で国保を選んでしまうと、数十万円くらい保険料が変わることもあります。

きちんと調べてから選択するようにするべきです。

さて、私の任意継続保険料は、介護保険も込みで54万円でした。

月額にすると4万5千円です。

安い金額ではありませんが、国民健康保険に入るよりだいぶ安いです。

国保に入った場合は、97万円なので、その差は43万円です。

当然、任意継続保険を選択することにしました。

任意継続保険に入れる期間は、退職後2年間です。

退職した年以降の年収は、グッと下がるのが普通です。

国民健康保険は、前年の収入によって決まります。

収入が下がる2年目以降は、国民健康保険の方が安くなる可能性が高いです。

その際には、国民健康保険と任意継続保険のどちらが得を確認し、切り替え手続きをするといいでしょう。

家族の健康保険の扶養に入る

配偶者や同居の家族が働いているのであれば、その人の健康保険の被用者になるという選択もあります。

社会保険適用事業所(株式会社などの法人の事業所、個人事業で5人以上雇用している)で、年収130万円以上で働いている人は、自分で健康保険料を払っています。

その人の扶養に入ることで、健康保険料を納める必要がなくなります。

年収130万なら、パート勤務でも十分到達可能です。

既に健康保険に適用されて働いている家族がいるなら、その人の扶養に入る。

また、年収103万付近で働いていた家族がいるなら、その人に130万円以上働いてもらえば健康保険の適用になります。

まあ、リタイヤしている身分で、家族に「もっと働け」と言ってることになるので、難しいかもしれませんね。

私も、妻が年収110万円付近で働いていますが、「もっと働いて健康保険適用になって」とは言えないですね。

なにせ、自分が無職なんですから。

健康保険加入条件で働く

次は、健康保険がギリギリ適用される範囲で働くことです。

働くのが嫌いでリタイヤしているのに、働くのはなしだろう、という人もいるでしょう。

でも週3日くらいで、激務ではない働き方であれば、働くのも悪くはないと思います。

リタイヤして最初の2,3カ月は、仕事に行かない日々に喜びを感じる人も多いと思います。

でもそれが何年も続くとなると、ほとんどの人が退屈になると思います。

退屈しないために、それほど辛くはない範囲で働く。

それでお金をもらうこともでき、さらに健康保険にも加入できるので、悪くないと思います。

そして、家族からもニート扱いされなくて済みます。

ギリギリで健康保険に入れる働き方とは

・週の所定労働時間20時間以上

・月の賃金が8万8000円以上

・継続して2カ月以上勤務する見込み

・学生ではない

これらの要件を満たすことです。

週に20時間なので、週3日で7時間労働でクリアできます。

月給8万8000円は、週3日7時間労働で、時給1100円でクリアできます。

このくらいの労働なら、それほど苦も無くできる仕事を見つけるのは、難しくなさそうです。

起業する

最後に、マイクロ法人を設立して、健康保険に加入する方法があります。

自分一人だけが社員の、一人社長の会社を起業します。

会社からは、社長の自分に役員報酬(給料)が支払われるようにします。

社長といえども、雇われて給料をもらっている会社員なので、社会保険(健康保険と厚生年金)に加入することができます。

まず、法人を設立します。

その会社に、自分の資産の高配当株を移管して保有させます。

2000万円分の高配当株を、個人から会社名義に移します。

2000万円の株のうち、4%の配当金を受け取ると80万円が会社の収益になります。

80万円の収益のうち、自分への役員報酬を月に4万5000円、年間54万円支払います。

月額4万5000円の給料の社会保険料は、

健康保険料、月6000円

厚生年金保険料、月16000円

合計22000円になります。

社会保険料は、年額26万4000円です。(このうち会社の経費となるのは、半分の13万2000円)

法人には、利益がなくても毎年法人税がかかります。

最低限の法人税は、毎年8万円です。

会社利益80万円に対し

経費となるのは、

役員報酬、54万円

社会保険料、13万円

法人税、8万円

合計75万円です。

ほぼ利益なしの年間収支になります。

要は、自分の株を会社名義に移し、その株の配当から給料をもらって、社会保険に加入する。

お金の流れを、自分の会社から自分に移すという課程にすることで、社会保険に加入が可能になります。

社会保険料の実質負担は、26万4000円です。

この負担で、健康保険に入れるだけではなく、厚生年金にも加入できます。

厚生年金に加入するので、国民年金保険料も支払う必要はなし。

また、家族がいれば、社会保険の扶養に入れることもできる。

配偶者を、国民年金の3号被保険者にすることも可能。

法人を設立するので、その他の方法よりも手間は増えるものの、メリットも大きいようです。

法人設立については、私も勉強中で、今後検討していきたいと思います。

記事の参考にさせてもらったのは、リベ大の動画です。

最後に

退職後に、どの健康保険制度に加入するのかということで、数十万円の違いがあるということを見てきました。

前年の年収900万円で4人家族の私の場合

・国民健康保険だと97万円

・任意継続保険だと54万円

となります。

でも、退職の理由が会社都合(リストラなど)であれば、国民健康保険の減額制度の適用があるので、30万円くらいで入れる可能性がある。

要確認ということです。

また、家族が働いていて、その人の扶養に入れるなら、その選択を取ることもできます。

ゆるい労働で、年間106万円くらい働くのが苦でないなら、社会保険にギリギリ加入できる範囲で働くのもいいでしょう。

難易度は高そうですが、マイクロ法人の設立により、社会保険に入るという手段もあるということです。

最後までお読みいただき、ありがとうございました。

コメント

勉強になる記事をありがとうございます。

わたしがセミリタイアに踏み切れない理由のひとつに社会保険問題があるので、大変興味深く読ませていただきました。

どれも茨の道のようですね。

機会があれば年金のほうも書いていただけると嬉しいです。

英雄さん。

ありがとうございます。

セミリタイヤと健康保険は、切っても切れない関係ですね。

年金についても、記事を考えてみたいと思います。