こんにちは。カトヒレです。

今日は、2025年最後の日になります。

2024年5月に25年間務めた警察を40代で早期退職して、2年目が終わろうとしています。

私は、約10年前に50歳までにはFIREするという目標を立てて行動してきました。

・家族持ちでFIREできるだけのお金を貯める。(1億円を貯める)

・お金の知識とコントロール能力を身に着ける。(FP1級取得や株式投資)

・いざとなったら再就職できる資格取得(宅建士資格の取得)

40歳手前から、目標を達成するためにこのような行動を取ってきました。

そして、2024年に念願だったFIREを達成しました。

FIREするうえで、だれもが気にするのがお金の問題です。

正社員の働き方を辞めるので、現職時代から収入が激減(若しくはゼロ)になります。

労働による収入がなくなるので、株式や不動産からの収入、若しくは今あるお金を取り崩しながら生活する必要があります。

私の場合は、退職時に1億円だった資産の4%を収益として得られると見込んでいます。

・資産(主に株式)から得られる収入が年間400万円。

・自分のアルバイト収入が年間150万円。

・妻もパートで年収130万円。

これらを合わせると680万円の収入になるので、家族4人でも生活できるだろうという計算です。

ただ、株式による収入(値上がり益や配当金)は、毎年大きく変動します。

毎年4%が、確実に得られるわけではありません。

プラス30%の年もあれば、マイナス20%になる年もあります。

株式市場の過去の歴史を振り返ってみると、平均して4~6%くらいになるというだけで、保障されているわけではありません。

株式からの収入は、安定収入ではないので、株式市場の運次第という面が大きいです。

だから、私のFIRE生活が金銭的に継続できるのか、破綻するのか、現時点では未確定なわけです。

株価の大暴落によって、お金が足りなくなって、老後貧乏になる可能性もあります。

お金が足りなくなるという不安に負けないメンタルを養うのも、FIREを実現するために必要な能力だと思います。

今日は、FIREして2年目の私の資産状況について書いていきます。

退職時の資産状況

私は2024年5月に、25年間務めた警察を退職しました。

1月初めに、退職の意思を職場の上司に伝えました。

3月初めを最終出勤日として、その後は有給休暇を取得。

約50日の有給期間を終了して、5月半ばに警察を退職しました。

6月中には、退職金とボーナスをもらいました。

(有給休暇が50日もらえる、退職後にボーナスがもらえるなど、退職時期を調整することで得することの記事も書いています。)

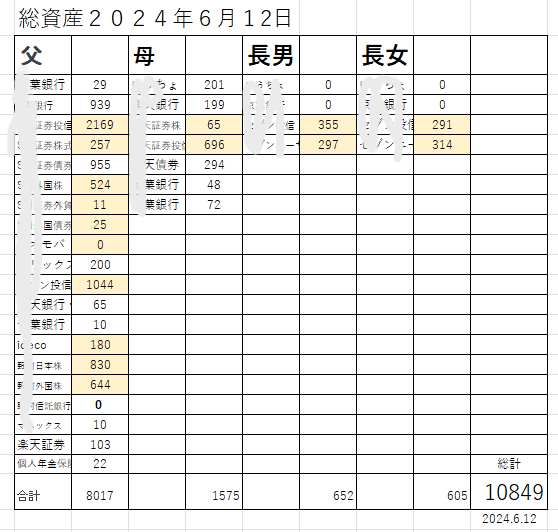

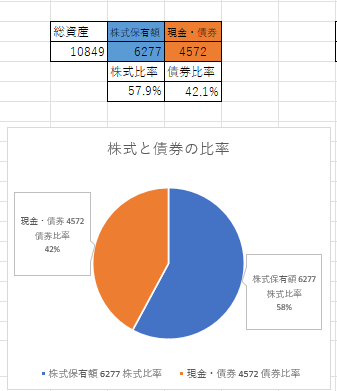

さて、退職時の資産は、1億849万円です。

この資産を、株式や債券、現金などで保有します。

因みにFIRE生活を継続するのに、株式などの運用は必須です。

銀行預金で1億円持っていても、年間の生活費が500万円なら20年で底をついてしまいます。

私なら70歳前に資産がゼロになってしまう計算です。

好みや運用の考え方に差があれ、ある程度の割合で株式を保有する必要があります。

当時の私は、株式保有比率が全資産の58%

現金、債券の割合が42%で保有していました。

この保有比率で、老後までお金ができるだけ減らないことを祈りながら、FIRE生活を続けます。

2024年末(退職した年の年末)の資産状況

警察から退職金をもらった後、2024年6月の資産額は1億849万円でした。

ここから、警察からの給料がもらえない生活がスタートします。

できるだけ資産を減らさないようにして、年末を迎えたいと思いながら運用を続けます。

2024年末の資産額は、1億1126万円です。

警察退職後から、300万円近く増えていますね!(^^)!

FIREしてるのに、さらにお金が増えてるってすごいですよね。

ただ運が良かっただけと言えばそれまでなんですが、そう単純な話でもありません。

この年の8月中には、令和のブラックマンデーと呼ばれる株価の暴落が発生しています。

7月まで好調だった株式市場が突如として暴落し始めます。

4万2000円台だった日経平均株価も、3万1000台まで落ちています。

下落率でいうと、26%です。

1億円の株を持っていた場合は、2600万円の損失を受けます。

株式投資の経験が浅い人は、このような下落時に、慌てて売ってしまいます。

売りが売りを呼ぶパニック売りです。

このような時、私はどうしたかというと、みんなとは逆に買いを入れました(笑)

暴落していた期間が短かったので、そう多くは買えませんでしたが、300万円くらい株を追加購入しました。

そして、相場が回復してきた10月に株を売って、株式と現金の比率を再調整しました。

安い時期に買って、高い時期に売る。

株式投資で勝つ方法はこれに尽きるんですが、多くの人はこれの逆をやっちゃうんですね。

バブル期の株高に乗り遅れるなと株を買い、暴落時に慌てて狼狽売りする。

こういうことをしているようでは、FIREするのは無理だと思います。

2025年の資産状況

昨年、2024年末の資産は、1億1126万円でした。

あれから一年が経過して、2025年末の資産はどうなったのか。

1億643万円なので、500万円くらい減っています。

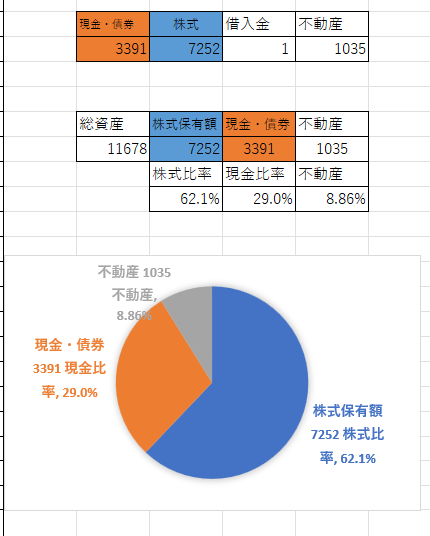

大分減らしちゃっているようにも見えますが、私は今年投資用の戸建て住宅を2件買っています。

約500万円の中古戸建て住宅を2件買ったので、約1000万円分の不動産を保有するようになりました。

警察退職後、不動産会社で勤務するようになって、不動産の知識もついたので、思い切って不動産投資デビューしました。

(不動産を購入したことについてもブログ記事にしています。)

株式、現金・債券という資産配分(ポートフォリオといいます)に加えて、不動産という項目が増えることになりました。

全資産のうち、不動産が約9%を占めるようになりました。

不動産を含めた総資産は、1億1678万円です。

昨年末の1億1126万円から、550万円くらい増えています。

2024年に続き、今年も運が良かったんですが、今年もそう単純な話ではないんです。

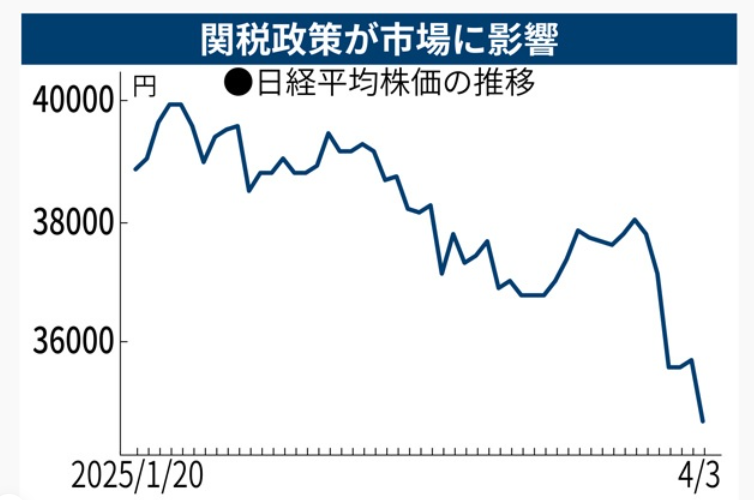

2025年4月にあった、トランプ関税による株価の下落。

これによって、私の資産額も一時1億円を割り込むところまで縮小しました。

もちろん、この時期も私は売らずに、逆に買い向かいました。

2025年のNISAの投資枠を、この時期に埋めに行きました。

暴落時に心を乱さず、チャンスと見れば果敢に買いに向かう。

2025年末の日経平均株価は5万円を超えているので、この時の投資行動でもお金を増やすことができています。

最後に

2025年もお金を減らさずにFIRE生活を送れています。

それどころか、年の初めより500万円以上資産を増やすことができました。

ここ数年、株価の好調が続いてきたので、来年は何かあるかもしれませんね。

仮に株式市場が不調になった場合、活きてくるのが不動産投資です。

居住用の不動産の需要は、好不況に左右されずらいので、安定して収入を得られる可能性が高いです。

どんなに景気が悪くったって、人間住む家は必要ですからね。

購入した賃貸用不動産は、一件を貸しに出していてもう一軒はリフォーム中です。

2件とも貸せた場合は、家賃収入が月額12万円になります。

家賃収入が入ることで、株価が不調時にも、あまり現金を取り崩さずに生活できるようになります。

不動産投資をすることで、株価に左右されがちなFIRE生活に安定感をもたらすことができると思います。

年末を迎えるにあたり、本当にFIREしてよかったと感じています。

警察時代は、3日に一度の当直をやっていました。

仮に12月31日が当直なら、1月1日が非番、2日が休みで、3日にまた当直。

このサイクルを延々と何年も続けます。

お盆、年末年始もあったもんじゃありません。

当直の日の朝は、6時台に家を出て、帰ってくるのは翌日の昼過ぎです。

こんな生活を続けるなんて、非人間的な労働だと思います(笑)

今年は、12月27日がアルバイトの最終出勤で、仕事始めは1月8日です。

世間並み以上の11連休を、のんびりと過ごさせてもらいます。

来年ものんびりとマイペースでブログを書いていくので、よろしくお願いします。

最後までお読みいただき、ありがとうございました。

コメント

こんばんは。

年内最後の当直を終え、家でゆっくりしております。

やはりこの仕事は特殊ですね。

明けの疲労感は命を削ってお金に変えていると実感できます。

来年は各種資格を取得して命を大事にできる仕事に転職します。

よい年を。

まっしぐらさん。

最後の当直、お疲れさまでした。

ということは、元旦が非番、2日が休み、3日に当直ですね。

警察の仕事は、命を削っていることを実感できるキツさですよね(>_<) 今年は、資格を取って転職活動されるんですね。 頑張ってください。

カトヒレさん、あけましておめでとうございます。私は今年最初の当直です。笑

命を削る、正にその通りですね。ストレスや不規則な生活で歯茎に膿が出来てまた治療しなおしです。

年末はホント嫌な場面だらけでした。朝を外で迎えたり、理不尽な人間も何人もいました。笑

2月に財形解約します。相場にもよりますがニーサ満額投入したら8桁に乗るかもしれませんので今年は満額入れて60歳退職に1日でも近づくため含み益バリア作るつもりです。

昇任試験の追加合格引っかからず、4年目の二次試験突入します。

昇任試験て専務、本部有利の試験みたいなんで、かなりモチベ落ちてますが、ダメもとで勉強します。笑

簿記ってなかなか難しいですね。非番がキツくてなかなか勉強進みませんが、精算表くらいまでまた復習してます。

今年も早期退職のモチベアップのため、ブログ拝見させて下さいm(__)m

あずみさん、当直勤務お疲れ様です。

真冬の外の現場などは、心が折れますよね(>_<) 私も、クリスマスの夜に8時間以上現場に放置されたときは、本当に泣きそうになりました。 人間関係のストレスも多く、心を病む人も多いですよねm(__)m 警察を早期退職して、収入は激減しましたが、日々のストレスも激減したので、辞めて本当に良かったと思っています。 あずみさんの早期退職計画も、順調に進むことを祈っています。

カトヒレさん、こんにちは。

カトヒレさんが現職の時から拝見しております。

私も10年ちょっと警察を続け、2年ほど前に転職した現在40歳の者です。

(まとまった資金でゆとり年金の臨時増額の申し込みを検討していた時に、カトヒレさんの記事を見てそれを投資に回すことで、近年の株価上昇の流れに乗ることが出来ました。ありがとうございました。)

私も現職中に宅建、FP2級、第二種電気工事士と資格を取得しており、初めてこのHPを見たときは「似た人がいる!」と驚いた記憶があります。

と言いつつそんな資格がありながら、転職先は大学職員となりました。環境は前職よりは悪くはないのですが、少子化でどちらにしろ先行きは暗いためカトヒレさんのように50歳前を目途にセミリタイアしたいと考えています。

そして現在住宅で悩んでいます。家族4人で賃貸暮らし、未就学の子供が2人いるのですが、

①手ごろな中古住宅を今頭金をほぼ入れずにローンで購入し、手元資金は残して投資に回す

②子供が巣立つまで賃貸を渡り歩き、巣立ったら投資していたお金でキャッシュ一括で夫婦二人の終の棲家の中古住宅を購入

③一生賃貸にする(高齢期はURなども視野にする)

あたりかなと悩んでいます。(リバースモーゲージも気にはなっています)

③は正直費用が掛かりすぎて現実的ではないため、どこかで終の棲家は必要かなと考えています。(その面では官舎は良かったなと笑)

カトヒレさんも確か現在は賃貸かと存じ上げますが、終の棲家はどのように考えられておられるでしょうか?

くろねこさん、コメントありがとうございます。

ゆとり年金の記事を読んで、株式投資を始めたんですね。記事を参考にしていただきありがとうございます!(^^)!

資格なども取得し、今は大学で働いているんですね。警察からだと、かなり異色な経歴に感じますね。

住宅についてですが、私は➁の考えに近いですね。

今は、家賃58000円の戸建て住宅に住んでいて、家族の通勤通学にぴったりの条件だと思っているので、しばらくは引っ越さないと思います。

ですが、子供が巣立ったら、夫婦二人には広すぎるので、平屋の中古戸建住宅などを買うつもりです。

おっしゃる通り、一生賃貸はお金がかかりすぎますからね。それに、高齢になると賃貸も借りずらくなるので、晩年は持ち家の方がいいと思います。

ご返信ありがとうございます!

実は現職中に千葉県警に出向する機会があり、当時はまだカトヒレさんが現職だったため、「まさか自分がカトヒレさんと同じ組織で勤務するとは・・」と、カブで爆走しながら感慨深く思った記憶があります笑

確かに周りを見てもそんな経歴の人はいませんね・・周囲からは物珍しく見られています笑

やはり②ですか。家賃も安くて羨ましいです・・官舎に定年近くまで住んでその手を使おうかと思っていましたが、そこだけは心残りです😭

また記事の更新を楽しみにしておりますので、お身体に気をつけてください!

カトヒレさん

初めまして。某県で警察職員(一般職、音楽隊兼務、女性)をしている者です。

2年前くらいにカトヒレさんのブログに出会いました。

就職して以来辞めたいと思い続けて20年、なんとか資産形成を頑張り、ようやく2027年5月31日に42歳で早期退職予定です。が、しかし、もう、それまでが長くて長くて、、、耐え切れないです笑。

カトヒレさんは最後の1〜2年をどんなふうに乗り切りましたか。

カトヒレさんのブログは参考なることが多く、いつも勉強させていただいています。ありがとうございます。

えくさん、コメントありがとうございます。

来年の5月に警察を退職予定なんですね。ご苦労様です。

42歳の退職だと、相当早い早期リタイヤになりそうですね。

最後の1~2年、退職までの過ごし方。

私の場合は、退職後のお金の不安をなくすための、最後の資産形成の時期ととらえていました。

早期退職後、お金のことで不安になる事態は避けたかったので、万全な状態にするまでの仕上げの時間ですね。

だから、職場に対しては、自分の退職後の生活を保障してくれる存在として割り切っていました。

その時期に、仕事で嫌なことがあると、逆にプラスに考えられました。

「警察を辞めるという自分の判断に間違いはなかった。未練などは微塵もない。」こういう気持ちを高められましたね。

イヤなことがあればあるほど、自分の判断が正しかったという証明にもなると思いますよ!(^^)!

カトヒレさん

お返事ありがとうございます。

「イヤなことがあればあるほど、自分の判断が正しかったという証明にもなる」

本当にそうですね…、胸に刺さりました。私も資産形成の仕上げの時間だと思って頑張ります…‼︎

我が家は夫婦とも公務員で子供がおらず、まもなく資産が2人合わせて1億円に達しそうなことから、42歳での退職を考えています(夫は2028年ころの退職を予定)。

カトヒレさんのブログは穏やかなお人柄を伺わせる物腰柔らかい文章で、でも考えに芯が通っていて、何度も読ませていただいています。

労働への考え方、警察組織のことなど、同感、共感の嵐で、読むたびに励まされています。

いつもありがとうございます‼︎