こんにちは、カトヒレです。

3月に入り、警察も人事異動の時期になりました。

2023年の3月を最後に、警察を退職することも考えていましたが、もう半年やってみることにしました。

もう半年やる理由は、仕事はつまらないが、我慢できないほど辛くはないからです。

現在の年収は、900万円近いので、続けることで得られる金銭的なメリットも大きいです。

でも、イヤなことがあれば、すぐにでも辞めます。

今日にでも仕事を辞められる状態なので、気分はかなり軽いです。

私が今日にでも仕事を辞められる理由は、

・現在まで構築した資産

・構築した資産を運用できるノウハウ

があるからです。

退職した場合の資金計画は、セミリタイヤ業界において有名な、資産の4%取り崩しルールを採用します。

総資産が1億円あった場合は、その4%にあたる400万円までの取り崩しなら、資産は永遠に減らないというルールです。

・資産からの収入が年間400万円

・自分と妻が年間100万円ずつバイトする

これで世帯の年収が600万円になるので、十分生活できますよね。

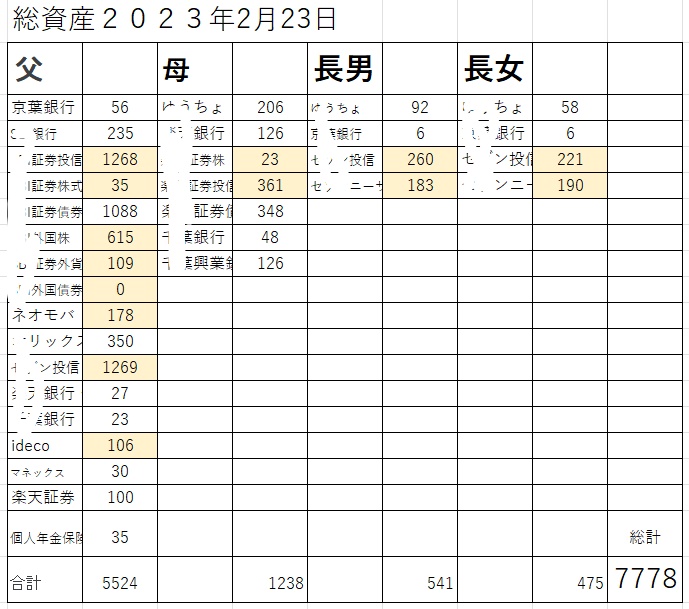

私の資産は1億円まで行っていませんが、それに近いところまできています。

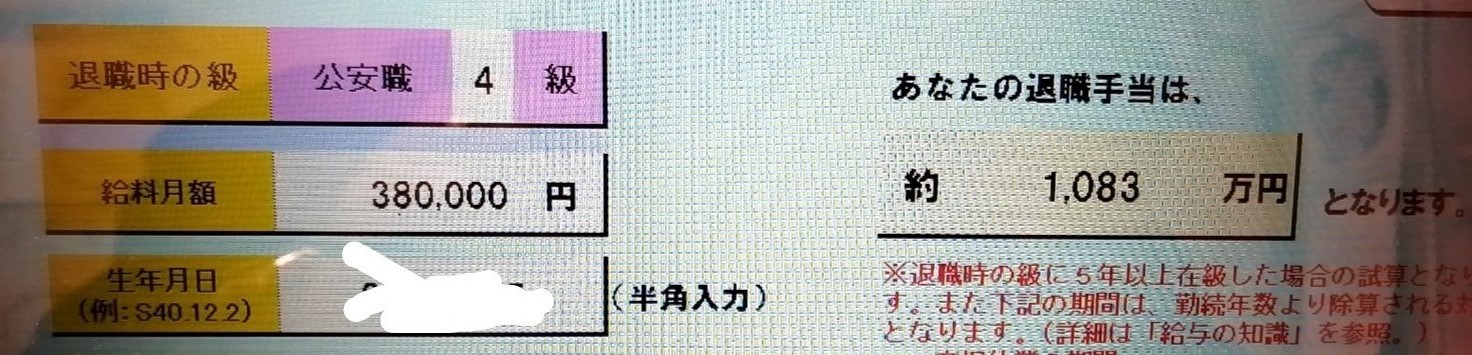

そして、在職24年の現在、退職した場合の退職金は1083万円です。

これらを合わせると、総資産は8900万円になります。

8900万円の4%は、年間356万円です。

自分と妻が100万円ずつバイトすると、年収556万円です。

これで、セミリタイヤ完了!という理屈になるんですが、実はそう単純にはいきません。

セミリタイヤ成否は、運用リターンのタイミングに大きく左右されるからです。

運用の利回りが、どのような順番になるかで、セミリタイヤの成否が決まります。

カトヒレ

セミリタイヤの最大の肝になるのは、リターンの順番がどうなるかという、シーケンス・オブ・リターン・リスクです。

要は、年間のリターンのやってくる順番によっては、セミリタイヤが失敗するということです。

今日は、セミリタイヤ後のリターンの順番が、資産額にどのような影響があるのかについて見ていきたいと思います。

トリニティスタディの4%ルール

セミリタイヤ業界の4%取り崩しルールは、トリニティスタディという学術研究に基づいています。

この研究は、アメリカのトリニティ大学の金融学の教授が行ったもので、非常に信頼性が高いルールです。

トリニティルールは、セミリタイヤ業界では定説とされるルールです。

ただ、ご存じの通り株式などによる運用は、毎年のリターンが確定してはいません。

株式のリターンは、年間でプラスマイナス20~30%くらい動くことさえあります。

毎年のリターンが4%で確定しているなら、簡単でいいんですが、リターンは不確実です。

不確実なリターンに対して、年間4%までの取り崩しだったら資産は枯渇しない可能性が高い。

これがトリニティルールです。

リターンはそもそも不確実であり、これに対して100%成功するルールなんてものは、作れるはずがありません。

物事を自分なりに理解して、確率の高い方法に賭ける。これは、我々が日常生活でも行っていることです。

・車を運転して職場に行く→安全運転をすれば、事故らずに職場に付く可能性は高い。

・コンビニで買った弁当を食べる→日本で販売されているものなら、安全な食品である可能性は高い。

・隕石が落下することを恐れず外出する→隕石に当たる確率は極めて小さいし、本当に落ちてくるならどこにいても同じ。

事故が発生する確率は、極めて低いもののゼロではありません。

でも、それは無視できるくらい低い確率であること、発生しても致命傷を負う確率はさらに低い、若しくは、本当に発生したら対策は無意味、などを考えて行動します。

資産運用にしてもセミリタイヤにしても、ある意味ギャンブルです。

絶対に成功が約束されている方法なんて、あるはずがありません。

自分で考えて、成功する可能性が高いと信じる方法に賭けるだけのことです。

シーケンス・オブ・リターン・リスクとは

運用のリターンは、どのような順番であろうと、平均リターンが同じであれば、結果は同じになります。

4%→8%→-6%→10%、この順番のリターンになった時の、年平均リターンは、4%になります。

ー10%→-8%→20%→14%、この順番のリターンになった時の、年平均リターンも、4%になります。

資産の取り崩しを行わない場合の運用では、この二つのパターンの結果は同じになります。

しかし、資産の取り崩しを行いながら運用する場合は、リターンが実現する順番で、資産額が大きく違ってきます。

これがシーケンス・オブ・リターン・リスクです。

資産の取り崩しを行いながら運用する場合、取り崩し初期にマイナスのリターンが来るほど、資産額が小さくなっていきます。

結論としては、セミリタイヤ直後の時期のリターンが悪いほど、セミリタイアは失敗しやすくなります。

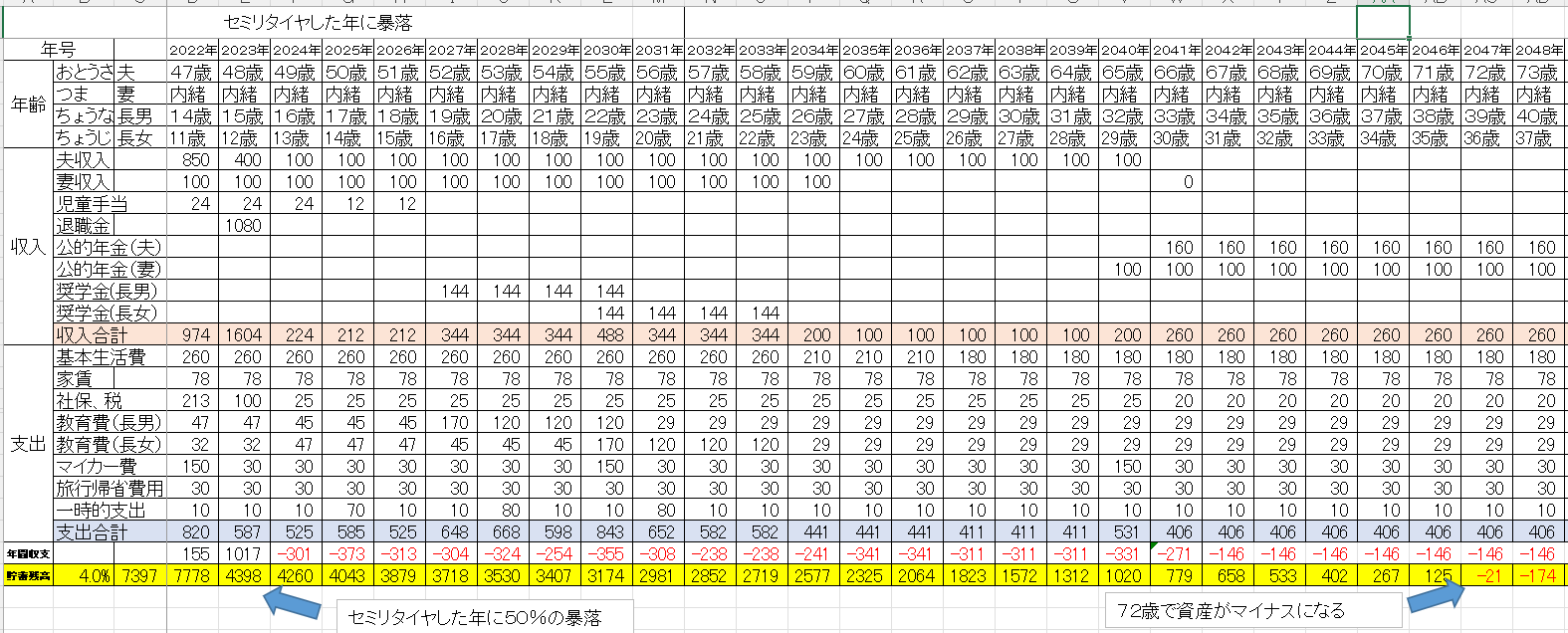

リタイヤ直後に暴落があった場合

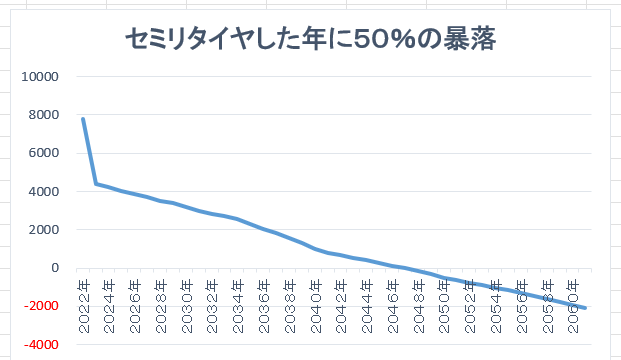

私が、2023年3月に退職して、セミリタイア生活を開始したとします。

リタイヤ時の総資産は、退職金を加算して8900万円です。

自分と妻が年間100万円ずつ稼ぎながら、8900万円の運用を収入のメインとした生活に入ります。

リターンは年平均で、総資産額の4%とします。

この設定で、退職した2023年中に株式市場の暴落が起きたとします。

大暴落を受け、資産額がマイナス50%になったとします。

2023年末の資産額は4399万円まで減少します。

その後の資産額は、年利4%のリターンを上げていきますが、資産の減少ペースを抑えることはできません。

リタイヤした24年後の、2047年には、資産額がマイナスに突入します。

72歳時点で、資産はゼロで持ち家がない状態です。

高齢になってから、労働による収入をアップさせるのはほぼ不可能です。

長生きすればするほど資産が目減りしてく計算になります。

85歳時点では、マイナス2000万円になってしまいます。

リタイヤプランは完全に失敗なので、計画を見直す必要があります。

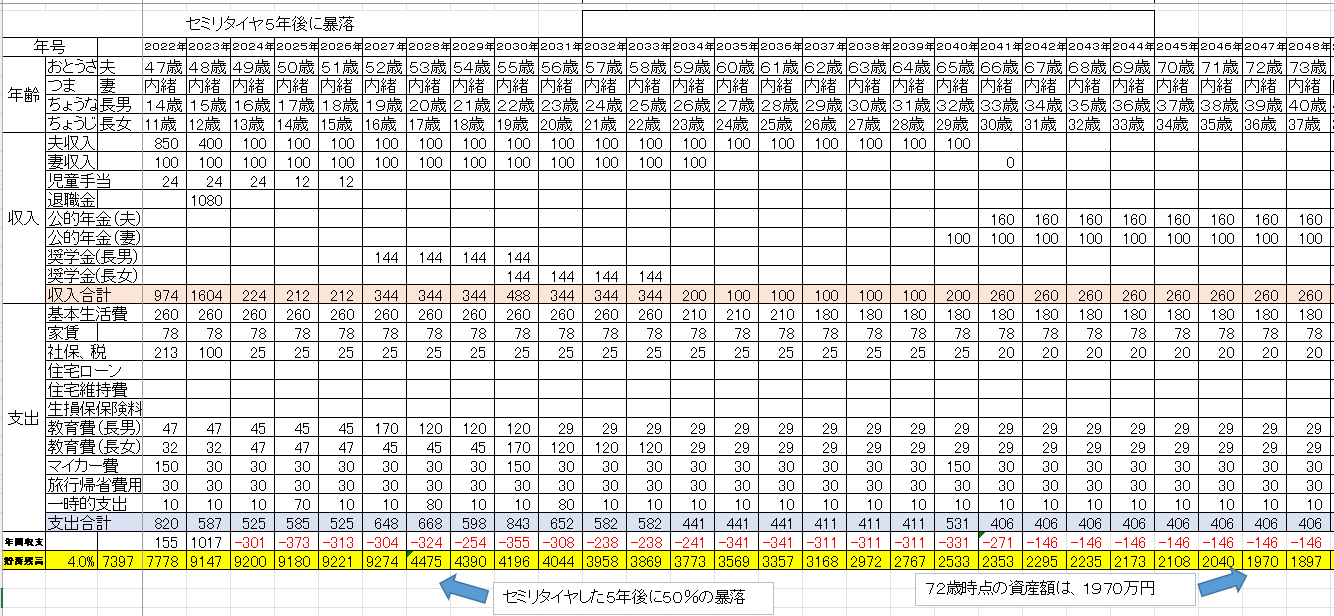

リタイヤの5年後に暴落があった場合

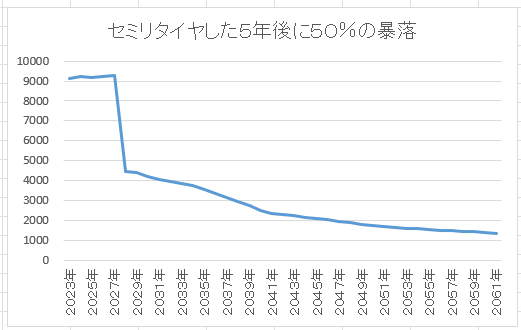

次は、セミリタイヤした5年後の2028年に、株価の暴落があった場合です。

先ほどと同じ設定で、暴落の時期が5年後になったケースです。

2028年に暴落を受け、資産額が9274万円から4475万円まで減少します。

72歳時点での資産額は、1970万円になります。

先ほどよりも、資産の目減りが抑えられています。

85歳時点での資産は、1000万円以上は残ります。

逃げ切れるかどうかギリギリですが、一応成功のプランになります。

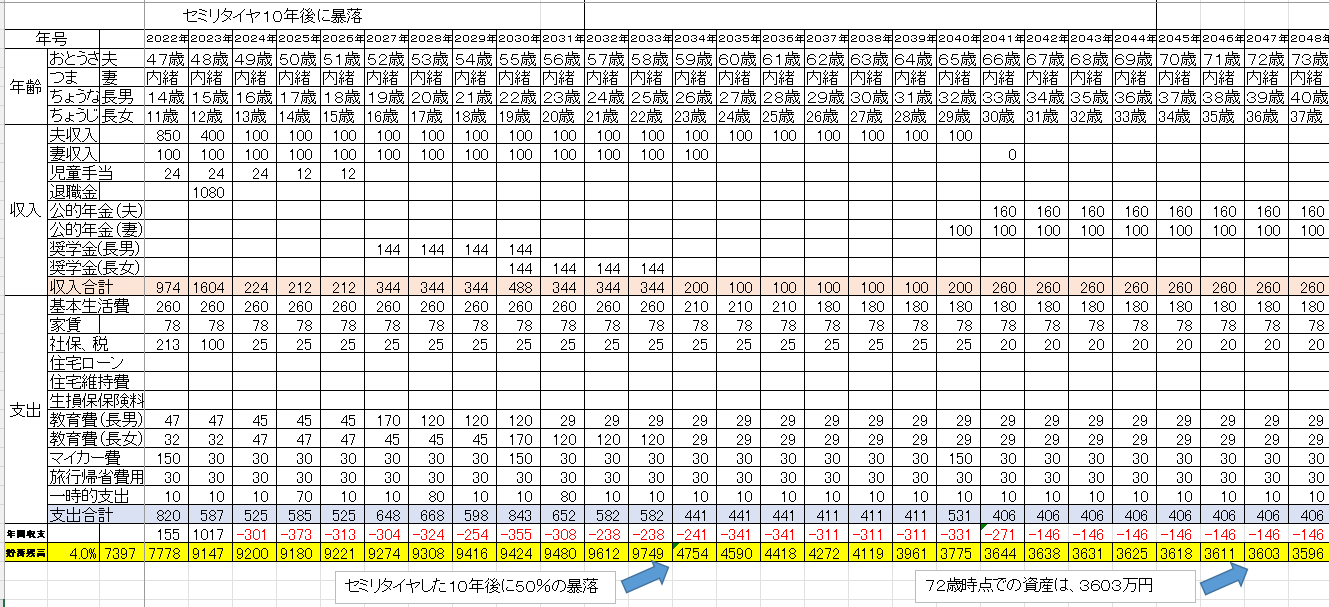

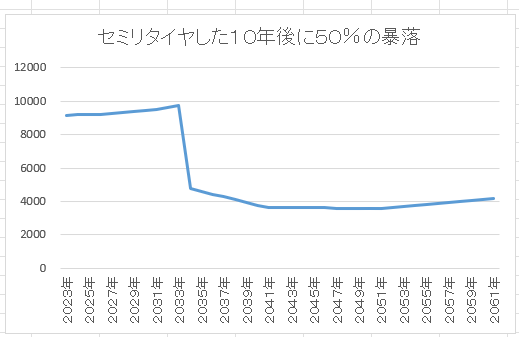

リタイヤの10年後に暴落があった場合

最後は、セミリタイヤの10年後に暴落があった場合です。

暴落が起きるのは、2034年です。

暴落後の2034年での資産額は4754万円です。

72歳時点の、2047年の資産額は3603万円です。

暴落後の資産は、大きく減ることはなく4000万円近くをキープしていきます。

これなら、100歳まで生きた場合でも、経済的に困窮することはないです。

株式市場で50%の暴落が起きるという事実は同じでも、その時期がいつなのかによって、資産額に与える影響は大きいです。

そして、株式市場の暴落は、いつ起こるのかは全く分かりません。

リタイヤ直後に悪いリターンがくるほど、リタイヤ計画は失敗しやすくなります。

これが、シーケンス・オブ・リターン・リスクです。

シーケンス・オブ・リターン・リスクの対策

先ほど、暴落があるのをリタイヤ直後、リタイヤの5年後、リタイヤの10年後と見てきました。

リタイヤしてから、暴落が起きるのが早いほど、資産額が小さくなってしまうのが確認できました。

そして、株式市場の暴落がいつ起きるのかということは、誰にも予想できません。

つまり、リタイヤが成功するのかどうかは、結局のところ運次第ということになります。

リタイヤの成否は、運によるところが大きいものの、我々が取れる対策には、どのようなものがあるでしょうか。

取り崩し率を下げる

トリニティスタディによる、資産の取り崩し率は年間4%とされています。

資産額が1億円であれば、年間400万円取り崩しできることになります。

年間取り崩し率を資産額の3%まで引き下げれば、成功率が高まります。

年間の取り崩し率を3%にして、取り崩しを300万円にします。

自分と妻がバイトで稼ぐ額は100万円ずつなので、年間に使えるお金は500万円になります。

取り崩し額が減るので、年間の収入が600万円から500万円に減ります。

収入が減った分、それに合わせて支出を減らせば、資産の目減りは抑えられます。

支出を減らしたくないのであれば、収入を増やす必要があります。

アルバイトの収入を100万ずつから、150万円に増やせばいいです。

資産からの取り崩し率を減らす代わりに、労働収入を増やすことになります。

リタイヤ時の資産を多くする

私は、総資産1億円近辺でのセミリタイヤを意識してプランを考えています。

しかし、総資産が1億5000万円くらいある場合は、計算がだいぶ変わってきます。

1億5000万円の4%は、600万円になります。

600万円の運用収入があれば、アルバイト収入を得る必要性もなくなります。

純粋に、資産の運用収入のみで生活することも可能になります。

取り崩し率を、安全圏の3%にしたとしても、年間500万円です。

1億5000万円くらいの資産があると、セミリタイヤが失敗することはほぼあり得ないでしょう。

運用のリターンのタイミングが多少悪いくらいでは、資金計画が崩れることはないはずです。

ただ、警察官や普通の収入の会社員が資産1億5000万円に到達するのは簡単ではありません。

不可能ではないものの、最低でも60歳近くまで働くことになります。

60歳まで働くのであれば、セミリタイヤではなく、普通の定年になってしまいます。

40代までに資産1億5000万円達成ができたらいいんですが、かなり難しいでしょう。

長く働くほど、総資産が増えていきます。

お金が増えるほど、リタイヤ後の人生の残りの時間は少なくなります。

労働者として給料をもらう立場である以上、時間とお金はトレードオフの関係になります。

両方を得ることはできないということです。

若い時期にセミリタイヤするほど、人生の自由時間は多くなります。

反面、金銭的な余裕度を作ってリタイヤすることは難しいです。

最後に

シークエンス・オブ・リターン・リスクは、リターンが来る順番で、結果が大きく変わるリスクのことです。

リタイヤしてから、早い時期に暴落が来るほど、資産に対するダメージが大きくなります。

そして、株式市場の暴落は、いつ来るのか全く分かりません。

要は、運用をメインにしたセミリタイヤは、運による要素が大きいということです。

運の比率を下げ、確実性を上げようとするなら、取り崩し率を下げればいいです。

取り崩し率を4%から3%に下げると、成功確率は上がります。

資産からの取り崩しを減らして、労働による収入を増やします。

多く働きたくないなら、リタイヤ時に用意する資金を多くする必要があります。

用意するべき資産が1億円ではなく、1億5000万円くらいあれば安心です。

警察官がそれだけのお金を用意しようとすると、最低でも60歳くらいまで働かなければなりません。

リスクを取りつつ、50歳でセミリタイアするのか。

安全性を重視して、60歳で早くはないリタイヤをするのか。

早期のセミリタイヤと、セミリタイヤの安全性は、トレードオフの関係にあります。

私の趣味の一つは、家族で卓球をすることです。

長男が小学校5年生から卓球を始めたこともあり、私も一緒にやるようになりました。

長男は、中学2年で、卓球部で市内ではトップの選手なので、私が教えてもらう立場です。

長女は、小学5年で、卓球クラブで1年くらい習っていますが、まだ私の方が強いです。

楽しい思い出を作れる、今の時間は、私にとって貴重な財産です。

このような体験は、若さが残っている今しかできないことです。

高齢者になって、有り余る自由時間があっても、その時間に今と同じ価値はないと思っています。

私がセミリタイヤにこだわる理由は、若いうちに自由な時間を確保することです。

最後までお読みいただき、ありがとうございました。

コメント

一年ではなく、半年なんですね。

退職金と期末勤勉手当の観点で有利でないような気もするんですが、何か考えがある感じですか?

やすまささん。

警察の人事異動は、春と秋にあるので、半年で一区切りになります。

途中で投げ出すと周囲に迷惑をかけるので、とりあえず、半年頑張ってみようと思っています。