こんにちは、カトヒレです。

5月に入り、警察の団体保険の新規加入や変更などの申込書が来ています。

警生協・警共の、生命傷病共済やグループ保険ですね。

これらは団体保険というもので、その職場の人だけが入れる保険です。

団体保険は営利を目的としていないので、普通の民間の生命保険よりも、加入する側が有利な条件になっています。

警察官なら、基本的には警察の団体保険だけで十分な保障を確保できます。

内容が充実している警察の団体保険ですが、新規加入や内容の変更は基本的に年に一回です。

申込書が配られてから2~3週間くらいの間に、変更や新規加入の判断をしなくてはなりません。

仕事が忙しい中で、保険のパンフレットを渡されても、じっくり見る時間も取れないと思います。

そして、保険加入の必要性や、必要な保障額を判断するのは、かなり難しいことです。

・独身か既婚か

・子供は何人いるか

・住宅購入はしているのか

・配偶者が正社員を続けるのか

・子供の進路をどう考えるのか

・今の貯金がいくらあるのか

保険加入の判断は、自分と家族のライフプランが関わってきます。

自分が死亡した場合に、残された家族の生活が破綻しないようにするのが、保険加入の目的です。

なので、同じ警察官であっても、必要な保障額は人によって違います。

自分の身近な上司や先輩にアドバイスを求めても、自分と同じようなライフプランの人とは限りません。

ライフプランの違う人からもらうアドバイスは、トンチンカンな保険加入につながる可能性が高いです。

保険募集期間の2~3週間考えたところで、自分の将来のライフプランのイメージを持つのは難しいでしょう。

そして、パンフレットを2~3時間眺めたところで、保険の内容について理解するもの難しいです。

難しいし、考えるのも面倒だから、更新時には取り敢えず現状維持となる人が大多数だと思います。

生命保険加入の正しい考え方ができていないと

・保険による保障額が足りてない

・必要以上の保険に加入していて、保険料を払い過ぎている

となってしまいます。

・保障が足りていない人は、万が一の死亡時に家族が困るというリスクを抱えています。

・保障が多すぎる人は、毎月の保険料が家計を圧迫して、貯金しずらい家計になっています。

自分に必要な保障を正しく理解すれば、必要最低限の保障で死亡のリスクを補完できます。

今日は、生命保険(死亡保障)に絞って、

・保険が必要な人と不要な人についての考え方

・必要保障額の計算の仕方

・警察の保険と民間の生命保険についての比較

・最強は、収入保障保険である

これらについて書いていきたいと思います。

生命保険の加入が不要な人、必要な人

そもそも、生命保険というのは、すべての人に必要なのかというと、そんなことはありません。

多くの人にとって、生命保険が必要になる時期がありますが、それは人生のうちの一定の時期だけです。

それ以外の時期は、生命保険は必要ありません。

0歳児~22歳の学生時代まで

警察や民間の保険には、子供の死亡保障に対する生命保険があります。

そして、自分の子供に生命保険を掛けている人をたまに見かけます。

月額数百円の保険料だから、なんとなく入っているのだと思います。

しかし、子供が未就学児や学生時代に、生命保険(死亡保障)に入る必要はありません。

取り敢えず入っておいて、不幸があった場合にお金がもらえてうれしいという考え方は間違っています。

子供が死んだ場合に掛かるのは、せいぜい葬儀費用くらいのものです。

葬儀費用とお墓にお金がかかるお金は、200万円もあれば十分でしょう。

なので、200万円の貯蓄がある人は、子供の生命保険に入る必要はありません。

また、200万円の貯蓄がない人なら、葬儀を家族葬などにダウンサイズすれば、50万円以内で十分収まります。

残された家族の生活が苦しいのに、200万円も掛かる立派な葬儀をする必要はないでしょう。

独身時代

高校なり、大学を卒業したら、たいていの人は就職します。

それから結婚をするまでの間の、独身時代にも生命保険は必要ありません。

生命保険の基本的な考え方は、その人の死亡後に残された家族が経済的に困るのか、という一点です。

経済的に困る家族がいなければ、生命保険に入る必要はありません。

就職した20代や30代の人の残された家族となれば、親や兄弟でしょう。

その人が亡くなることによって、親や兄弟が経済的に困ることはありません。

50代の親や、30代の兄弟は、経済的に自立しているのが普通です。

経済的に自立している人に、生命保険による保険金は不要です。

自分の葬式代を用意するために、生命保険が必要と言う人もいます。

それでも、貯金が100万円くらいあれば、親兄弟に迷惑を掛けない程度の葬儀はできるでしょう。

私は、就職してすぐに1500万円の死亡保険金の生命保険に加入していました。受取人は親でしたが、その保険金は、親にとって必要なものではありませんでした。

それだけ無駄な保険料を、支払っていたということになります。

65歳以降の老後時代

定年を迎える65歳以降であれば、子供が成人していることがほとんどです。

成人した子供を受取人にして、親に多額の生命保険を掛ける必要はありません。

成人した子供は、経済的に自立しているはずなので、親の保険金がなくても生活できます。

残された配偶者の生活については、生命保険で備えるというのもムリです。

人間の死亡率というのは、年齢が上がるほど高くなります。

80歳、90歳の人が亡くなるのは、ある意味自然な事であり、高齢者の死亡で多額の保険金を受け取るには、莫大な保険料を支払うことになります。

70歳男性の2000万円の死亡保険をネット生命保険会社で見積もると、毎月の保険料が5万円を超えています。

年金生活をしている人が、毎月支払える金額ではないですね。

高齢者が多額の保険金を受け取る契約は、莫大な保険料を支払う必要があるので、生活が成り立たなくなります。

保険で一発逆転みたいな老後対策はできないということです。

だからこそ、現役時代に老後資金を蓄えておかなければならないのですね。

高齢期にも多額の生命保険がいらない、これが結論になります。

ちいさな子供がいる人

もうお分かりだと思いますが、生命保険が必要なのは、ちいさな子供がいる人です。

子供一人が、大学を卒業するまでの生活費と教育費は、3000万円もかかると言われています。

子供が小さい時期に、世帯主が死亡してしまうと、残された家族が経済的に困窮してしまいます。

そのような家庭を支援するため、遺族年金という公的保証制度が存在します。

公務員や会社員の遺族年金は2階建てなので、自営業の人よりは多くもらえます。

それでも、年収600万円の警察官で、子供が二人いる世帯の遺族年金は、年間で170万円くらいです。(遺族基礎年金120万円+遺族厚生年金50万円)

月にすると14万円くらいです。

この金額で、配偶者と子供二人の3人で生活するのは難しいでしょう。

住宅を購入済みであれば、団体信用生命保険が適用され、ローン残高がゼロになりますが、それでも月に14万円の生活は苦しいでしょう。

配偶者の職業にもよるでしょうが、子供が小さい時期は、フルタイムで働けないことも多いです。

このような家庭であれば、生活費の不足を保険金で補填するために、生命保険に入る必要があります。

生命保険の必要保障額の計算

ここまで見てきたように、死亡保障の生命保険が必要な人は、子供が小さい家庭の世帯主若しくはその配偶者だけということになります。

子供が小さい時期に、世帯主(配偶者)が死亡してしまうと、残された家族が経済的に困窮する可能性が高くなります。(配偶者が亡くなると、世帯主がフルタイムで働けなくなる可能性が高いので、収入が下がる恐れもあります。)

そうならないよう、生命保険に加入して、死亡の事態に備えることになります。

生命保険の死亡保障がいくら必要なのかを把握するには、残された家族の支出の額から、収入の額を差し引いて計算すると分かりやすいです。

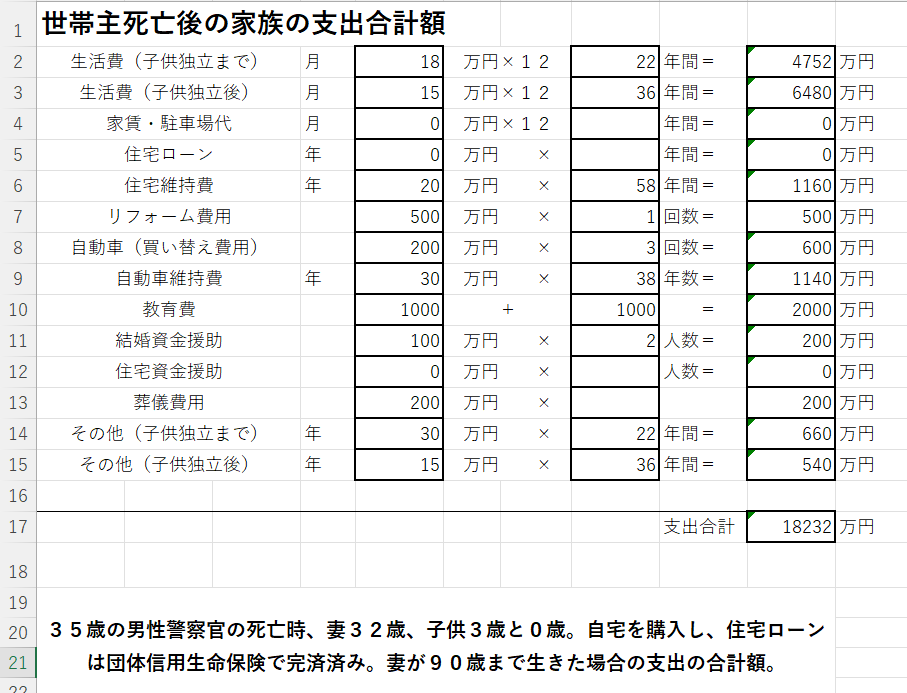

残された家族の支出額

35歳の男性警察官が死亡して、妻32歳、子供が3歳と0歳の3人家族が残されたケースです。

子どもは22歳で独立して、妻は90歳まで生きると想定します。

年間の生活費は、日常生活費、住宅維持費、車維持費、教育費、その他の支出などで、340万円くらいと見積もります。

住宅ローン返済は、契約者が死亡した場合には支払いが免除される、団体信用生命保険により、残債がなくなります。

このシミュレーションで、妻が90歳まで生きた場合の、総支出額は1億8232万円です。

この支出額から、遺族年金や配偶者の就労などの収入を差し引いた不足額を、民間の生命保険で賄うという考え方をします。

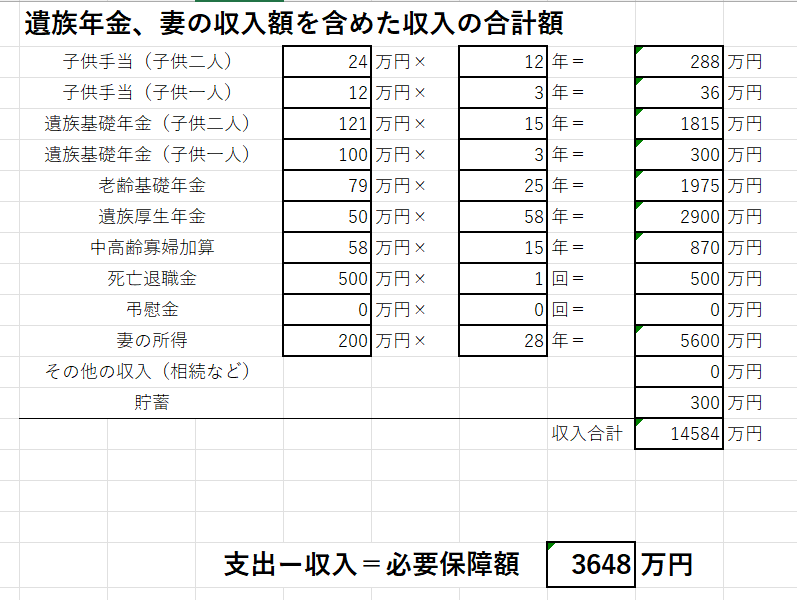

残された家族の収入

子供手当は、子供が15歳になるまで、毎月1万円支給されます。

世帯主死亡時の当面の遺族年金は、年額約170万円です。(遺族基礎年金120万円+遺族厚生年金50万円)

妻が受給する年金は、子供の独立後、また、妻の老齢に合わせて受けられる年金が変わっていきます。

子供手当、遺族年金、老齢年金、妻の労働収入を合計すると1億4584万円の収入になります。

先ほどの支出との差額を計算すると、生命保険で補うべき、必要な保障額が算出できます。

不足分の3648万円を、生命保険で補うということになります。

この世帯の場合は、約3600万円の死亡保障が出る生命保険に入ればいいという計算になります。

生命保険の比較

死亡時に保障がある生命保険は、掛け捨ての生命保険にするのが鉄則です。

民間の生命保険にある、掛け捨てと積立て部分、医療特約などがセットになっている保険は辞めた方がいいです。

・定期保険特約付き終身保険

・アカウント型保険

これらの保険は、特約がてんこ盛りになっていて、保険料がバカ高くなります。

生命保険は、保険料が安く、シンプルな掛け捨て保険にするべきです。

警生協、生命傷病共済

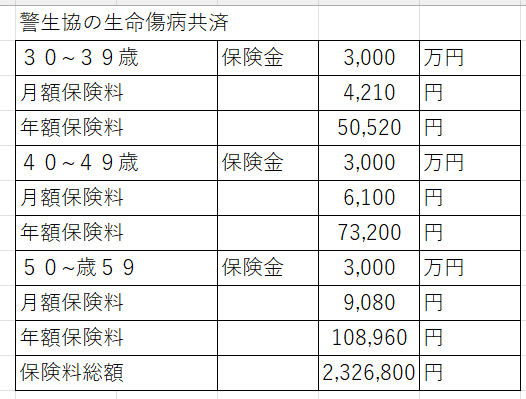

警生協の生命傷病共済は、職員とその配偶者が加入できる死亡保障の生命保険です。

死亡保障と医療保障がセットになっている保険です。

1口500万円単位の死亡保障で、上限は6口の3000万円です。

年齢の区分は、10歳刻みになっています。

死亡保障3000万円の契約の場合の毎月の保険料は、

39歳まで、4210円

40~49歳まで、6100円

50~59歳まで、9080円

民間の生命保険と比べても、十分に安い水準の保険料です。

30歳から59歳までの30年間、3000万円の死亡保障で契約した場合の保険料は、約232万円になります。

民間の大手の保険会社で、同じ内容の保険に加入すると、保険料は2倍近くになります。

やはり、団体保険はコストパフォーマンスがいいです。

生命傷病共済は、死亡保障と合わせて、医療保障が付いています。

その分保険料が上乗せされているので、医療保障が不要だと考える人は、下記のグループ保険の方を選んだ方がいいでしょう。

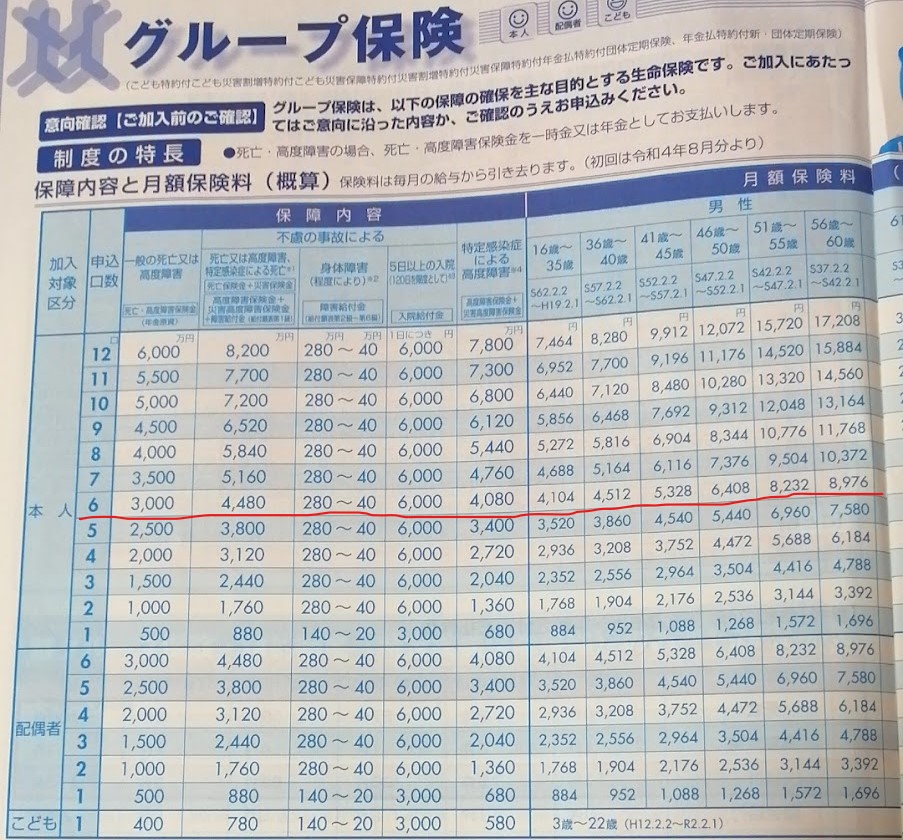

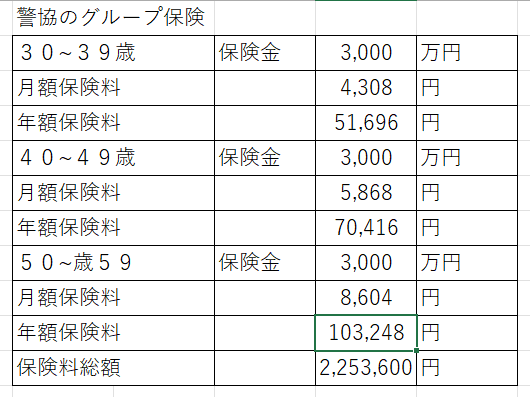

警察共済組合、グループ保険

警共には、グループ保険という生命保険があります。

こちらも、1口単位が500万円で、上限は12口の6000万円の保障になります。

保険料の年齢の刻みは、5歳ごとになっています。

6口加入の死亡保障3000万円にラインを付けました。

警生協の生命傷病共済と比較するため、保険料を10歳刻みに換算(5歳刻みを平均して算出)しました。

30歳から59歳までの30年間、3000万円の保障で契約した場合の保険料は、約225万円です。

上記の生命傷病共済と大差のない金額ですが、グループ保険には、例年、掛け金からの配当金が支払われています。

配当金というのは、加入者が掛けた保険料と保険会社が支払った保険金との差額が大きい場合に、加入者に払い戻されるお金です。

要は、受け取った保険料よりも、支払う保険金が少ない場合に、加入者に戻ってくるお金です。

この配当金が、毎年平均で30%ほどあります。

支払った保険料の30%が戻ってくる計算だと、30年間での実質的な保険料は157万円まで減少します。

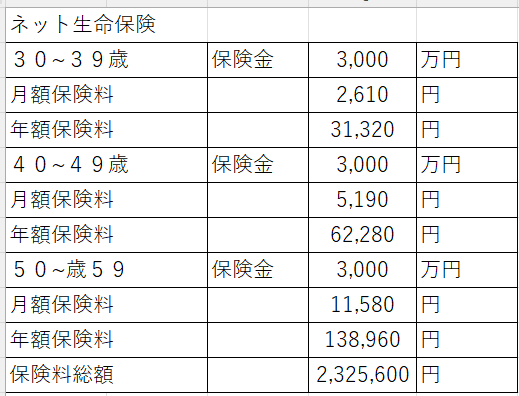

民間で最安の生命保険

民間の生命保険会社でも、ネット生命保険会社は、安い保険料の保険を販売しています。

生命保険の比較サイトで、最安の生命保険を検索して、30歳から59歳までの30年間の保険料を計算していました。

条件は同じく、3000万円の死亡保障の条件で計算しました。

30年間トータルの保険料は、約232万円です。

トータルでは、警察の生命傷病保険、グループ保険とほぼ互角です。

ただ、

・生命傷病保険の医療保険オプション

・グループ保険の配当金

これらを加味すると、警察の保険の方が有利と言えると思います。

民間生命保険会社の最安の保険でも、コスト面では団体保険に及ばないんですね。(大手の民間生命保険の30年間での保険料は、400万円以上になります。)

保険内容のまとめ

・生命傷病共済

警察をやっているなら、民間の保険よりも団体保険に入った方がお得です。

生命傷病共済か、グループ保険に加入するべきでしょう。

医療保険にも入っておきたいという希望があるなら、生命傷病共済。保険料を安く抑えることを優先するなら、配当金が期待できるグループ保険がいいと思います。

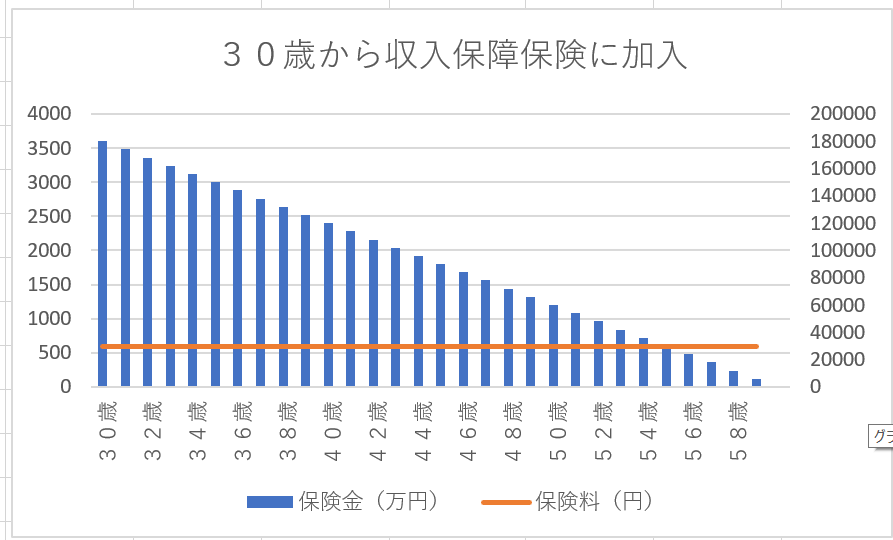

最強は、収入保障保険

生命保険の死亡保障額を時間の経過に合わせて、自動で下げてくれる保険商品も販売されています。

30歳時点と59歳時点では、子供の年齢も当然違います。

子供の年齢が上がるにつれて、必要な保障額は小さくなっていきます。

それに合わせて、保障額を下げていくことで、保険料を大きく節約することができます。

死亡保障額を時間の経過に合わせて下げてくれる保険、それが収入保障保険です。

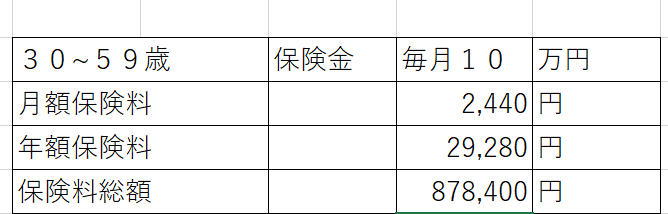

契約後、契約者が死亡した場合は、遺族に毎月10万円(金額は契約による)が支払われるという保険です。

30歳の契約後に死亡した場合、遺族に毎月10万円が支払われる契約のイメージ図です。

保障されるのは、契約者が59歳になるはずだった年までとなります。

保険金が給付される期限が決められているので、死亡する時期が早いほど多くの保障が受けられます。

そして、契約満了の60歳に近づくほど、保障額は小さくなっていきます。

毎年、年を追うごとに、保障額が小さくなってるのが分かりますね。

収入保障保険は、年数の経過とともに必要な保障額を下げていってくれる生命保険です。そのため、保険料も安く抑えることができます。

毎月10万円の保障を受けられる条件で、30歳から59歳まで加入することでの保険料の総額は約87万円で済みます。

コスパは圧倒的、最強の生命保険だと思います。

そして、保険金を一括で受け取らないということは、お金の管理をする上でも、いい仕組みだと思います。

一度に多額のお金を受け取ってしまうと、それを管理しながら生活するのは意外に難しいです。

受け取った数千万円の保険金を、何十年も先まで見据えて、計画的に管理できる人は少数派です。

人間誰だって、お金があれば贅沢はしたいですからね。

最後に

これまで見てきたように、生命保険に入るべき時期は、子供が小さい時期だけだと言えます。

独身時代や、子供が独立した老齢期には生命保険は不要になります。

そして、必要な保障額の計算は、残された家族(配偶者)の一生涯の支出と収入の差額の計算をして求めることになります。

必要な保障額が一番大きい時期は、一番下の子供が誕生した直後になります。

一般的な家庭では、3000~5000万円程度になると思います。

生命保険を検討するなら、警察の団体保険である、生命傷病共済とグループ保険は有力な選択肢になると思います。

医療保険とセットにするなら、生命傷病共済。

シンプルな死亡保障にするならグループ保険。

このように考えればいいでしょう。

そして、子供の成長とともに、必要な保障額は小さくなっていきます。

必要な保障額が小さくなるので、保険を縮小すると、保険料も安く抑えられます。

定期の生命保険を、自分で見直していくのもアリですが、収入保障保険だと、もっと合理的です。

時間の経過とともに、保険金が小さくなっていくので、保険料を格安に抑えることができます。

また、一括で保険金を受け取らないため、遺族の資金管理がしやすいというメリットがあります。

生命保険は、収入保障保険が最強だと、何年も前から思っているのですが、なかなか認知度が高まらないですね。

出所 呪術廻戦

この人と同じくらい最強だと思うんですが、生命保険会社が儲からない保険のため、積極的に勧められることはありません。

最後までお読みいただき、ありがとうございました。

コメント

大変勉強になりました!

つい最近、保険を見直そうと決意して勉強中の者です。

もし可能であれば、死亡保険についてご教示お願いしたいです🙇♂️

現在私は、グループ3口、生命共済2口加入していますが、どちらかを解約して、残った方を5口とシンプルにしようと思っています。

医療保障が不要で、安く抑えるならグループ(配当があるから)の方が良いとの事でしたが、調べてみると、生命共済も割戻金の還元があるみたいですね(私は、今まで知りませんでした😅)。

それを踏まえたとしても、安く抑えるのを優先するならグループの方が良いのでしょうか?

保険勉強中さん。初めまして。

グループ保険と生命共済の保険の比較ですね。

私は、この保険の設計や販売をしている立場ではなく、あくまでパンフレットなどの公開情報をもとに判断していることをご承知おきください。

そのうえで私の考えを言わせてもらうと、生命共済は、医療保険がセットになっている分、どうしても割高になります。

入院日額1万円の医療保険は、単体で入ると保険料の上乗せ分が、月額数千円になると考えられるからです。

なので、医療保険が全く不要であると考えるなら、グループ保険の方がいいと思います。

返信ありがとうございます!

自分は医療保険が全く不要なので、グループ保険一本(5口)に変更したいと思います。

今後もkatohireさんのブログやXで勉強させていただきます!

いつも勉強させて頂いております

ブログやXで、退職されてから人生謳歌されているご様子を見て、私も頑張りたいと思っています。

お忙しい中申し訳ありませんが、質問です。

警生協の保険で、新長期生命80と終身生命共済という退職後の保証についての保険がありますが、カトヒレさんはこの2つについてどのようにお考えでしょうか?

私自身、子育て期間中の共済のグループ保険か生命傷病共済のどちらかで大丈夫で、上記2つの退職後の保険は不要なのかなと思っています。

ブログの中に終身保険や退職後の保険についての記事がなかったので、お考えをお聞きしたいと思い、コメントさせて頂きました。

ユズホームさん。

はじめまして。コメントありがとうございます。

新長期生命80、終身生命共済。

いずれも、退職後の保障のための保険ですね。

保険の基本的な考え方として、「起こる可能性は小さいが、起きた場合の損害が大きい事象に備える」というものです。

80歳~90歳の年代の病気や死亡は、珍しいことではなく、よくあることです。

よくあること、に対して保険を掛けようとすると、

・メチャクチャ高い保険料になる

・保証が薄っぺらくなる

このどちらかか、両方になります。

高齢期において、病気や死亡はよくあることなので、保険で備えるのは無理だと思います。

実際に私は、生命保険、医療保険、終身保険などには全く加入していません。

それらは、私にとっては不要だからです。

保険選びは、個人の事情や考え方によって違うので、各々に最適な保険加入を選びたいですね。

保険の最適化は、大きな節約につながりますので、勉強して損することはないと思います。

コメントありがとうございました。

初めまして!とても詳しくありがとうございます!!現在夫は47歳、生命共済6口加入で月額4700円です。年間56,400円なのですがR6年度割戻金が24,480円ありました。実質31,920なので43%ほど安くなっています。

医療保険もセットになってこの金額であればグループ保険より安いと思うのですがどうでしょう。