こんにちは、カトヒレです。

民間の生命保険の販売員と話をすると、個人年金保険を勧められることが多いです。

個人年金保険は、死亡時などの保障はない代わりに、貯蓄を重視した保険です。

30~40年間の長期間に渡って保険料を納め続けて、60歳以降の高齢期に年金や一時金を受け取れる保険です。

毎年1万円の保険料を35年間(420カ月)納め続けると、累計の保険料は420万円になります。

満期時には、420万円よりも少し増えたお金が年金や一時金として受け取れるわけです。

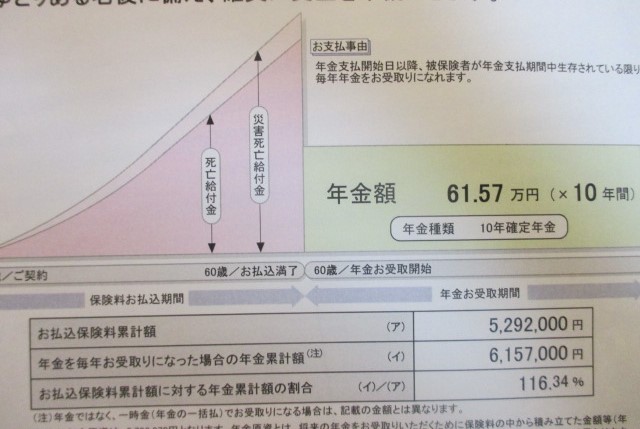

この保険では、20歳から55歳まで毎月1万円を納めていきます。

保険料の累計額は、420万円です。

60歳から、毎年44.9万円の年金を10年間受け取るので、受け取り年金額は449万円になります。

保険料を納めている途中で死亡した場合には、それまでの掛け金が家族に払い戻されるので、保障もありませんが、収め損になるわけでもありません。

ほとんど、貯金と同じような保険と認識する人も多いです。

警察職員が加入できる、ゆとり年金、グループ保険の貯蓄、財形年金なども、基本的にはこれと同じ性質の保険です。

でも、民間で勧められる個人年金保険を、銀行預金と同じような感覚で加入するのは禁物です。

その理由は、

・超低金利の時期に契約すると損をする

・途中解約すると、元本割れがひどい

民間の個人年金保険には、銀行預金にはない、これらのデメリットがあるからです。

一方、警察職員限定のゆとり年金などの個人年金保険には、これらのデメリットがありません。

今日は、個人年金保険のでデメリットと、警察の保険の比較について書いていきます。

契約時の金利で、満期金が決定している

個人年金保険は、契約したときに、満期までに収める金額と、満期時に受け取れるお金が決まっています。

先ほどの保険では、420万円収めて、受け取れるのは449万円でした。

ほとんど増えないと感じる人も多いと思います。

それでは、違う個人年金保険の契約を見てみましょう。

この保険では、529万円の保険料に対して、受け取れる年金の累計は615万円になります。

これなら、結構増えている感じがしますよね。

この2つの個人年金保険の受取額が、こんなに違うのはなぜか。

それは、契約した時期が違うからです。

お宝保険という言葉を聞いたことがあるでしょうか?

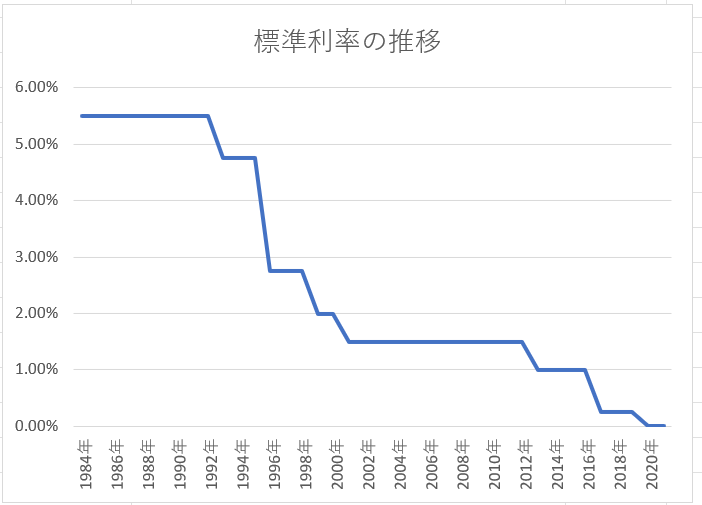

保険などの、長期契約の金融商品の利回り(どのくらい増えるのか)は契約した時期の金利で決まります。

高金利の時期に契約した保険は、高い利回りが契約時に約束されます。

高金利の時期に契約した保険は、高い利回りを約束してくれる「お宝」となるわけです。

1980年代のバブルの時期には金利が5%超えていましたが、そこから利率が下がり続けています。

一般的には、金利3%を超えていた、1996年以前に契約された保険がお宝保険と呼ばれます。

お宝保険がお得な理由は、高金利の時期に契約された保険だからです。

一方、2020年以降の金利は0%付近になってしまっています。

このような低金利の時期に契約した保険は、ほとんどお金が増えません。

だから、今の時期に個人年金保険を契約するのは損ということになります。

保険は、長期の利回り商品であり、契約時の金利でどのくらい増えるのか変わってきます。高金利の時期に契約すれば得。低金利の時期に契約すれば損、ということになります。

個人年金保険を契約するなら、世の中の金利が高いか低いかを自分で判断する必要があるということです。

今が低金利だと思う人は、加入を見送るべきでしょう。

逆に、物凄い高金利の時代になれば、利回りが固定されるのはメリットにもなり得ます。

1980年の郵便局の定額貯金は、年間10%以上の利回りになっています。

10年の定額貯金(銀行の定期預金と同じ)は、年利回り11.91%です。

10万円預けておけば、10年後に21万9112円に増えています。

定期預金が、10年で2倍になる時代が日本にもあったのですね。

途中解約すると元本割れがひどい

保険は、定期預金などと違い、途中解約には元本割れというペナルティがあります。

これが2つ目のデメリットです。

元本割れとは、払い込んだ保険料よりも少ない額しか戻ってこないことです。

個人年金保険は、満期まで保有していれば、払い込んだ額以上のお金になって戻ってきます。

でも、途中で解約すると、払い込んだ額よりも少ない額しか戻ってきません。

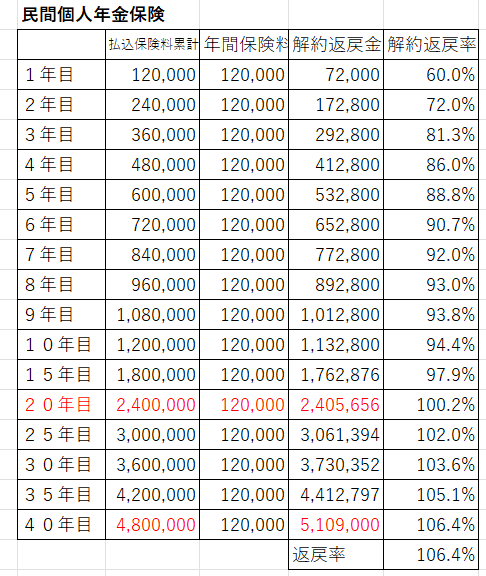

上記の保険契約と類似する個人年金の保険の、解約時の払戻金(解約返戻金)について、表をつくりました。

契約から1、2年目の早期に解約すると、払い込んだ保険料の6~7割、5年でも9割弱しか戻ってきません。

この保険の場合、途中解約しても元本以上に戻ってくるのは契約から20年目です。

「私は絶対に解約しないから、元本割れは関係ない。」という人もいますが、人生は長期戦です。

今から20年後の自分を、正確にイメージできる人なんてほとんどいないと思います。

独身時代は、月に1万円の保険料は、難なく収めることができるでしょう。

でも、結婚して、子供ができると、生活の余裕はなくなってきます。

マイホーム購入、車の購入、子供の学費や習い事、スマホ代、オモチャ代、お菓子代など、子供が大きくなるほど、生活費は膨らんでいきます。

日々の生活費が苦しくなってきたから、個人年金保険を解約したいと考える人もいます。

そして、保険を解約しようとしたところ、払い込んだ額よりも少ない額しか戻ってこない、元本割れが発生するわけです。

個人年金保険は、30~40年の超長期の保険商品です。その間、常に保険料を納める必要がありますが、途中で納められずに解約する人も1割くらいいます。

ゆとり年金、グループ保険、財形にはデメリットがない

警察職員限定で入れる個人年金保険に、ゆとり年金があります。

また、同じような積み立て制度に、グループ保険の積み立て制度もあります。

さらには、財形年金も同じような貯蓄制度です。

これらの年金制度には、民間の個人年金のデメリットである

・低金利の時期に契約すると損をする

・途中解約すると元本割れがひどい

これらがありません。

金利に合わせて、利回りが変動する

超低金利時代のハズレ保険を契約するリスクがない。

これは、ゆとり年金の大きなメリットです。

金利が変動する仕組みは、グループ保険の積み立て、財形年金も同じです。

元本割れ期間がほとんどない

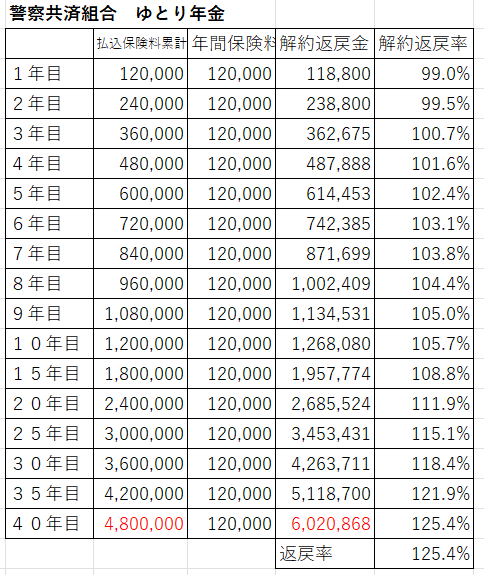

ゆとり年金は、元本割れの期間がほとんどありません。

なので、契約して2~3年で解約してしまっても、払ったお金がほぼ戻ってきます。

ゆとり年金のパンフレットを元に、途中で解約した場合の払戻金(解約返戻金と言います)を表にしました。

1カ月1万円の保険料を払うので、1年間の保険料は12万円です。

契約して3年目には元本より多くのお金が返ってきます。

仮に1~2年目に解約した場合でも、払った額の99%以上が戻ってきます。

これなら、元本割れを気にすることなく解約することもできます。

先ほどの民間の個人年金保険の戻ってくる率を比較すると、その差が分かると思います。

途中解約の戻り金については、グループ保険の積み立て、財形年金とも、ゆとり年金と同じくらいです。

掛金を変更できる

ゆとり年金の掛け金の最小単位は、1000円です。

保険料の支払いが苦しい時期は、掛け金を月額1000円にすることができます。

なお、グループ保険の積み立ての最低掛金は、月に1000円。

財形年金の最低掛金は、月に3000円となっています。

このくらいの金額なら、保険を解約せずに継続することもできそうですね。

最後に

今日は、民間の個人年金保険とそのデメリットを見てきました。

・低金利の時代に契約すると損をする

・途中解約すると元本割れがひどい

これらのデメリットは、警察の個人年金保険には当てはまりません。

警察の保険の場合は、

・低金利時代に契約しても、世の中の金利に合わせて満期金が変動する

・途中解約でも元本割れがほとんどない

・掛け金を毎年変更することができる

これらの特徴があります。

個人年金保険を契約するなら、民間保険はやめて警察の保険にしましょう。

また、個人年金保険保険だけではなく、学資保険も長期の利回りが固定された保険です。

契約したときの金利で利回りが確定するのも、個人年金保険と同じです。

途中解約することでの元本割れがひどいのも同じです。

掛金の途中変更もできないのも同じです。

私は、過去に学資保険に70万円保険料を掛けて、4年目に解約して50万円しか戻ってこないという経験をしました。

その50万円を元手にジュニアNISAなどを始めて、今では大きな利益も出ているので、勉強料を支払ったと思って、諦めています。

投資のリスクをどうしても取りたくない人は、ゆとり年金や財形年金などで貯蓄するのはいいと思います。

少しでも投資に興味がある人は、NISA制度やイデコを利用するといいでしょう。

最後までお読みいただき、ありがとうございます。

コメント

こんばんは。

いつもブログを読みいろいろな想像を膨らませています。

私もカトヒレさんと同じく公安職で勤務をしております。

質問なのですが積立NISAとイデコを限度額まで使っても年約54万円ほどですがこれでは老後資金としてはやや心許ないと思います。

ブログ記事中ですと毎年100万円を運用すれば、、という文言がありましたが残りの46万円はなにに投資するのが有用なのでしょうか?

積立NISAとイデコにはこれ以上積み立てることができないのはわかります。

PMさん、コメントありがとうございます。

私と同じ公安職をされているんですね(^^)

積立てNISAとイデコを満額の54万円を、30歳から49歳まで積立て、年利5%だったとします。

積立総額は1080万円になります。50歳からは、積立てをせずに、そのまま放置して運用する。

60歳時点では、資産額が3206万円になります。

老後資金としては、十分だと思います。

仮に年間100万円投資できて、積立てNISAとイデコの枠を超える場合。

残りの46万円は、積立てNISAで買っている商品と同じものを「特定口座」で買えばいいです。

積立てNISA、イデコはあくまで投資商品を入れる非課税枠の箱のようなものです。

箱からあふれてしまう場合は、同じ商品を別の箱である「特定口座」で購入すれば大丈夫です。

初めまして。

いつも、拝見させていただいてます。

分かりやすく、大変助かってます。

質問があります。

現在、財形年金で210万ほど溜まってます。

新NISAが始まるので、財形年金を解約し、210万を新NISAで運用しようと考えています。退職まで、25年はあるので、少なくとも25年は運用を考えてます。

財形年金は年利1.2であることを考えると、新NISAで運用した方が、長期で運用すればリターンは大きくなるかと思います。

ご意見をいただけると助かります。

ハヤブサさん。初めまして。

ブログを見ていただきありがとうございます。

財形年金を解約し、NISA制度での運用を考えておられるのですね。

25年という長期間で運用するのであれば、投資でプラスになる可能性は高いと思います。

私も投資イケイケ派なので、運用に回すことには賛成です。

でも、世の中上手くいく話ばかりではないのが当たり前で、運用には損失を受けるリスクもあります。

210万円が、100万円くらいまで減る可能性はゼロではありません。

それでも、25年という期間で低コストなインデックスファンドを選べば、最終的には勝てるとは思います。

投資は自己責任なので、最終的にはご自身で判断することになります。

いつも、丁寧に説明していただけるので、わかりやすく、とても助かっています。

来年の新NISAに向け、ゆとり年金か財形年金のどちらかを解約するか悩んでいましたが、一旦解約せずそのまま保持することにしました。

投資に回した方が有利とは理解できたのですが、資産配分のバランスからゆとり年金や財形年金を守りの資産として位置づけることにしました。

新NISAは特定口座の投資信託を売却する等しながら、低コストのインデックスファンドを少しずつ積立てていこうと思います。

方針を決めるにあたり、財形年金やゆとり年金、投資信託の説明など、とても参考になりました。ありがとうございます。

ミアキスさん。コメントありがとうございます。

投資をする上で、安全資産を確保しておくのは大切だと思います。

暴落時の生活面、精神面の安定材料になりますからね。

安全資産の置き場所として、ゆとり年金、財形年金はとても優れていると思います。

新NISA制度は、最大1800万円で、利用枠も大きいので、新規追加資金だけで埋めるのは難しいですよね。

私も、保有している投資信託の売却を始めているところです。

返信遅れて申し訳ございません。

コメントありがとうございます。

自分も投資イケイケ派なので、世界市場が成長することを信じて、オルカンに210万入れて運用していこうと思います。

財形は安全資産とおっしゃられていますが、どの点が安全資産になるのでしょうか。

財形年金は、元本割れ可能性が低いので、安全資産だと思います。

最も、絶対の安全資産などは存在しません。

国債でも、国が破綻すれば紙切れ。

銀行預金は、銀行が破綻すればペイオフの範囲以外は保証なし。

保険も、保険会社が破綻すれば、責任準備金以上の保証なし。

絶対はないという前提で、財形年金は安全資産だと考えています。