こんにちは。カトヒレです。

みなさんは、医療保険には加入しているでしょうか?

医療保険とは、ケガや病気で入院や手術をした際に、医療費の補填として、保険金が支払われる保険のことです。

入院すると、一日につき5000~1万円の入院給付金がもらえたり、手術をした場合には5~20万円の手術給付金がもらえる保険です。

私の職場の警察にも、職員限定の医療保険が存在します。

出所 警察共済組合HP

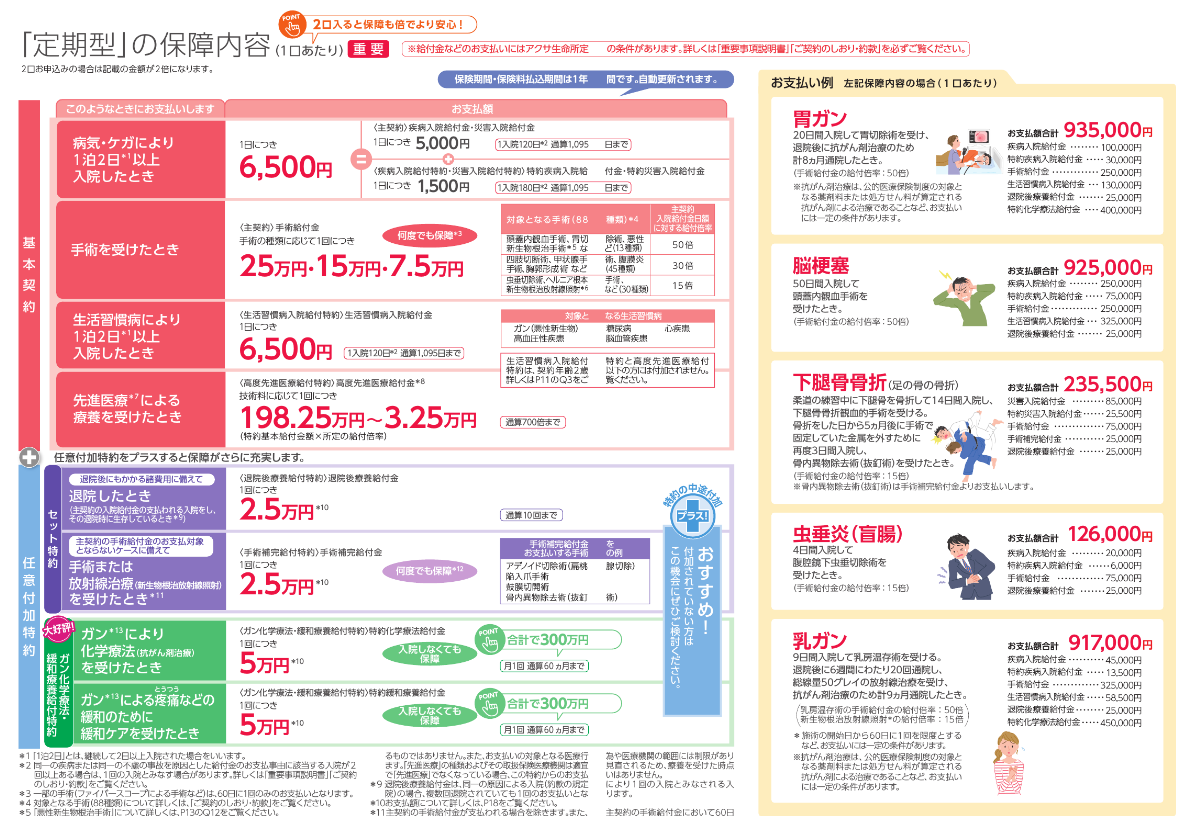

警察の医療保険では、

入院一日当たり6500円

手術一回につき、7万5千円、15万円、25万円

先進医療給付、最大198万円

となっています。

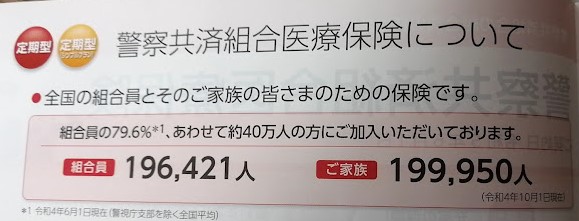

警察の医療保険には、多くの職員が加入しています。

職員の約8割が加入しています。

更に、ほぼ同数の職員の家族も加入しています。

全体の8割の人が加入しているので、このブログを読んでいる人の多くが医療保険に加入していると思います。

でも、私は警察官に医療保険は不要だと思っています。

警察官に医療保険が不要な理由は、警察の健康保険制度(健康保険証のこと)がメチャクチャ有利だからです。

警察官は、ケガや病気で入院や手術をしても、医療費の自己負担が普通の会社員の人よりも少なくて済みます。

そして、医療保険には、支払い上限もあり、万が一の事態に備えられるようなスペックを持ち合わせていない保険です。

なので、わざわざ自分でお金を掛けて、医療保険に入る必要性がありません。

私は以前、月額1万円近くも医療保険に入っていたんですが、本当に無駄なお金を支払っていたと後悔しています。

今日は、

警察官の健康制度が有利であることについて

医療保険に期待してはいけないこと

医療保険が必要な人と不要な人の特徴

これらについて、書いてみたいと思います。

警察官の健康保険制度

日本は、国民皆保険なので、国民は何らかの公的な健康保険制度に加入しています。

・自営業者は、国民健康保険

・会社員は、健康保険組合・協会けんぽ

・公務員は、共済組合

・75歳以上の人は、後期高齢者医療制度

これらうち、どの健康保険制度に入っているかによって、医療費の自己負担などが変わってきます。

そして、警察官が入る共済組合は、医療費の自己負担が低く抑えられています。

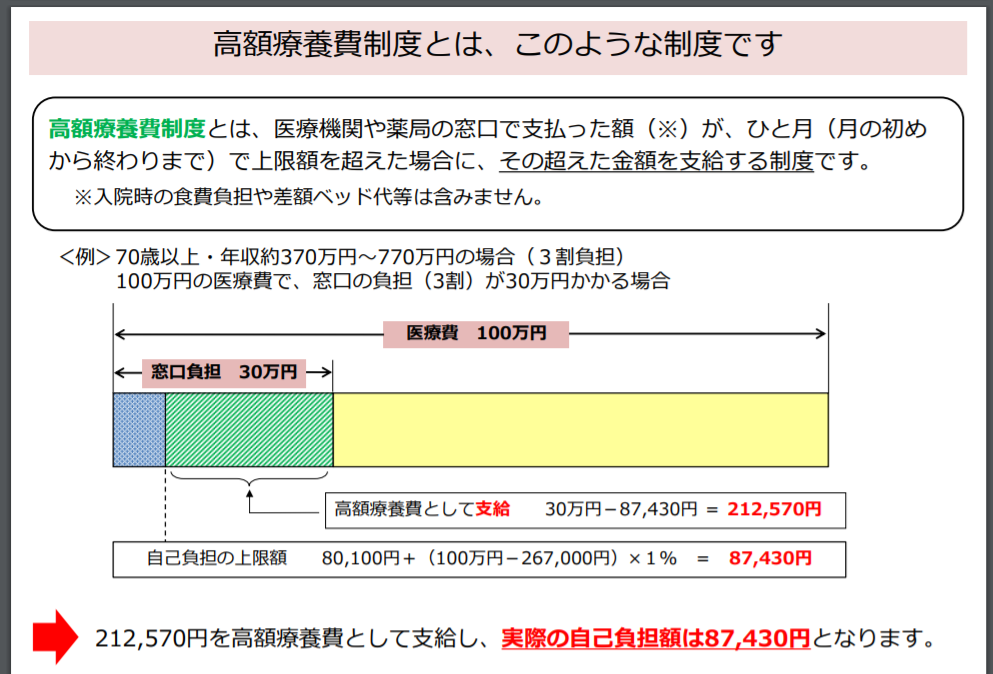

高額療養費制度とは

病院に行って治療を受けた場合は、窓口で健康保険証を提示して治療費の支払いをします。

治療費の自己負担額は、通常3割で、残りの7割は健康保険制度で負担してくれます。

治療費が1万円だった場合の、窓口での自己負担額は3000円です。

治療費の自己負担は3割で済む仕組みになっているところ、高額な医療費がかかった月については、自己負担の上限が別に設定されています。

これが高額療養費制度です。

通院での医療費は数千円で済むことが多いですが、入院を要する手術などの治療をした場合は、100万円くらいかかることもあります。

そうすると、自己負担額が30万円にもなってしまいます。

30万円もの医療費を個人で負担するのは大変なので、健康保険制度では医療費の自己負担額の上限を設けています。

出所 厚生労働省

高額療養費制度では、自己負担の上限が設定されているので、とんでもなく高い医療費を払わなくていい仕組みになっています。

高額療養費制度では、収入により自己負担の上限額が変わります。

年収370万円から770万円までの人については、一カ月の医療費の自己負担額の上限が9万円弱に設定されています。

高年収の人だと、自己負担が引き上げられる仕組みになっています。

年収770万円~1160万円までの人の医療費の自己負担額の上限は、17万円くらいになります。

年収770万円までの人であれば、月額の医療費が9万円以下で収まります。

どんなに高額な医療費が掛かっても、月額の医療費負担の上限が決まっています。

医療費の負担で、家計が破綻したり、進学を諦めたりするような事態なることは考えられません。

医療費負担について、過度に不安になる必要はありません。

警察官の医療費の自己負担は月に2万5千円

高額療養費制度は、加入している健康保険の種類により、補助金のような優遇制度が用意されています。

これは、一般的に附加給付と呼ばれています。

・国民健康保険(自営業、アルバイト)

・全国健康保険協会(中小企業のサラリーマン)

・健康保険組合(大企業のサラリーマン)

・共済組合(警察官、教員など)

健康保険組合(大企業のサラリーマン)と共済組合(公務員)には、高額療養費制度に補助金があります。

大企業などの健康保険組合では、附加給付制度と呼ばれています。

共済組合では、一部負担金払い戻し金制度といいます。

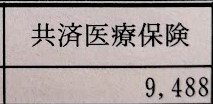

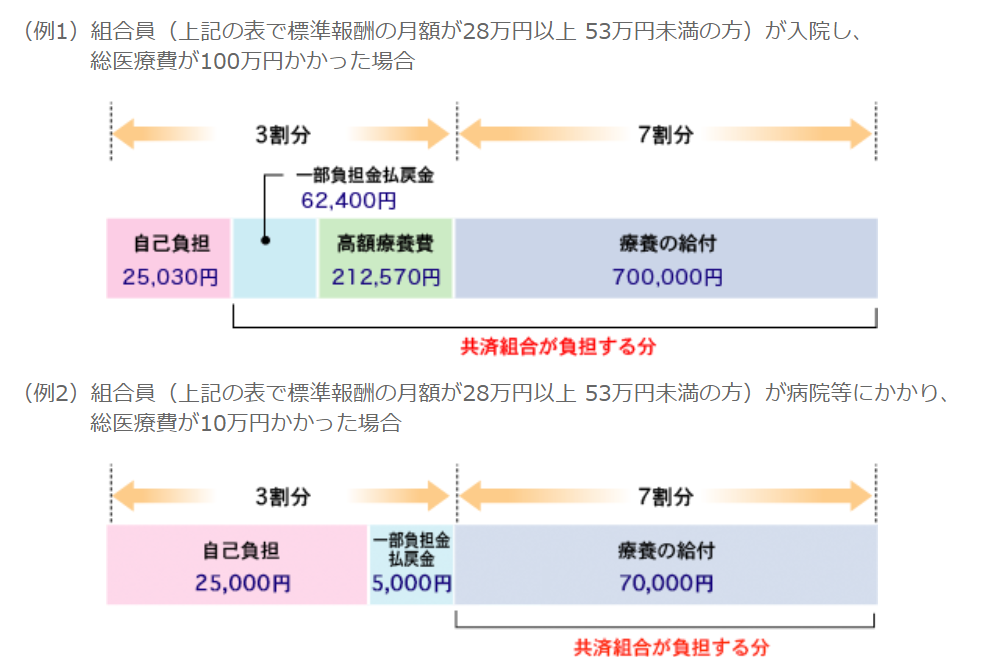

警察共済組合のHPを開いてみましたが、警察官の場合の医療費の自己負担額の上限は、1カ月で2万5千円です。

出所 警察共済組合

標準報酬月額28万円~53万円というのは、年収370万円~770万円に相当します。

年収が770万円未満の人の医療費の自己負担額の上限は25000円ということです。

高額療養費制度の自己負担上限額の9万円弱よりも、随分と優遇されているのが分かりますよね。

また、年収が高い人の場合の、自己負担の上限額は上がります。

年収770万円~1160万円(標準報酬月額53万円以上)の人の場合は、自己負担は5万円になります。

この医療費の優遇制度は、職員本人だけでなく、扶養親族(配偶者や子供)にも適用されます。

警察の健康保険制度だと、1カ月の医療費の自己負担は、25000円で済みます。年収770万円以上の人の場合は5万円です。この上限は、職員の家族にも適用されます。

これだけ健康保険制度が優遇されているので、警察官とその家族が、医療保険に入る必要性を感じません。

子供には自治体のからの補助がある

公的な健康保険制度が手厚いことに加えて、自治体からの補助もあります。

全国の多くの自治体で、子供の医療費が無料になっています。

私は千葉の人口5~10万人の市に住んでいます。

中学生と小学生の子供がいますが、私の住んでる自治体では中学生までは医療費が無料です。

数年前まで自己負担が300円取られましたが、今は無料です。

私の子どもは、3日ほど入院して手術をするケガと病気を3回も経験していますが、一回の医療費はゼロとか、300円でした。

各自治体とも、若い世代の人口の流入を図るというのは、重要な施策です。

高校生や、大学生にも医療費の補助がある自治体もあります。

医療保険を自分だけでなく、配偶者や子供にも加入させている人もいると思います。

医療費が一切かからない子供に対して、医療保険を掛ける必要性があるのか、考えればすぐにわかることだと思います。

自分の住んでいる、自治体の子供の医療費がどうなっているのか、確認してから、子供を医療保険に入れるかどうかを考えるべきだと思います。

医療保険に期待してはいけない

もしもの時の大病に備えて、医療保険には入っておきたいと考える人も多いと思います。

加入率が80%という数字は、入院時の医療費について不安を感じている人が、それだけ多いということです。

先述した通り、日本の医療保険には高額療養費制度があるので、医療費の自己負担が数百万、数千万円となることはありません。

仮に、何らかのケガや病気、その後遺症で現役時代のほとんどを入院するような事態になった場合はどうなのか。

任意加入する医療保険で、数十年間入院した場合の入院費に対して備えられるのか。

それについて見てみましょう。

医療保険で払われる保険金には上限がある

医療保険で保険金が支払われるのは、基本的に入院した場合です。

手術給付や日帰り入院などでも支給される保険もありますが、金額的に小さいので、オマケみたいなものです。

医療保険に期待する役割は、1カ月を超えるような長期の入院になって、数十万円以上のお金がかかった場合だと思います。

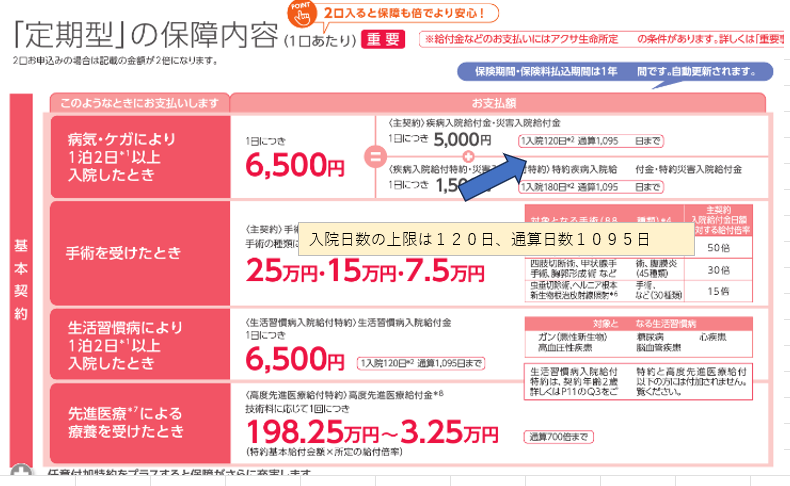

しかし、同じケガや病気で入院した場合には入院日数の上限があります。

警察の医療保険では、入院日数の上限は、120日となっています。

この上限日数を過ぎるとお金は一切支払われません。

そして、一度退院するなどの時期を挟んでも、180日以内に同じ病気で再入院した場合は同じ入院と見なされます。

特に高齢期になると、同じ病気で入退院を繰り返すケースが多いので、上限の120日に達する可能性も高くなります。

同じ種類の病気での入院の上限日数は120日までです。

また、通算した入院日数にも上限があります。

保険加入期間中に、入院の日数が1095日が上限とされています。

医療保険加入期間の20歳から80歳までの間、様々な種類の病気やけがで入院を繰り返しても、1095日の入院を超えると、保険金の支払いが止まります。

医療保険には、支払い上限があるので、実際に掛かった分の医療費を補填してくれる訳ではないんですね。

現実的には、一生涯で受けられる給付の合計は100万円くらいです。

それに対して、月額3500円を医療保険を50年間払い続けると、保険料は約200万円になります。

200万円の保険料を払いながら、100万円の保障を受ける保険。

それが医療保険です。

先進医療を受ける確率は、かなり低い

先進医療とは、保険適用にならない診療で、全額自己負担の治療方法になります。

令和4年時点で、82種類が先進医療として指定されています。

その中でも、陽子線・重粒子線を使ったガン治療などは高額で、一回300万円くらいします。

それを自腹で支払うなんて、とても無理ですよね。

「だから、医療保険に加入して、先進医療特約を付けましょう。」

というような理屈で、医療保険を勧めてくる販売員もいます。

しかし、公的保険の厚い日本で、それらの先進医療がなぜ保険適用外なのか?

それは、治療の効果が未知数だからです。

効果がはっきり分からないので、国が保険適用の治療法に指定していないんですね。

先進医療という名前が良くないですよね。

どんな病気も治る夢の治療法のように誤解してしまいます。

そして、この先進医療を受ける確率も、かなり低いです。

2020年にがんで入院した人は11万3千人で、陽子線・重粒子線の実施件数は1899件だったそうです。

がんで入院した人の中でも、その割合は1.7%に留まります。

全国民の1憶2700万人中だと、0.00014%になります。

効果が未知数である上、受ける確率もメチャクチャ低いのが先進医療です。

先進医療のために、医療保険に入る必要もないと思います。

医療保険が必要かどうかの判断

私は、警察官に医療保険は不要だと思っています。

警察官は、先述したように高額療養費制度が優遇されているからです。

それだけでなく、雇用も安定しており、収入も十分高いです。

反対に、高額療養費制度の優遇がない、雇用が不安定、給料が高くない人などは、医療保険に入る必要性が高くなります。

それでは、具体的にどのような人が医療保険に入るべきか見ていきましょう。

・貯金が少ない人は、貯金が多い人よりも、医療保険に入る必要性は高いです。

・入院すると、すぐに収入がなくなる人は医療保険に入る必要性が高いです。

これらを検討すると、警察官や大企業の会社員には、医療保険は不要だと思います。

最後に

文中にも書きましたが、医療保険に入る必要があるかどうかは、その人の属性によります。

このような属性の人は、医療保険に入る必要があると言えます。

そして、警察官は、このような要素に当てはまりません。

・健康保険制度が有利である

・長期入院しても、年休や療養休暇を使え、傷病手当金もある

・給料が高く、雇用も安定しているので、貯金しやすい

また、医療保険は、数百万、数千万円も医療費が掛かった場合(そもそもそんな場合はほとんどあり得ませんが)に対応できるものでもありません。

万が一の事態に備えてつもりでも、支払い上限があるので、100万円程度の給付で終わってしまう事がほとんどです。

100万円の給付を受けるのに、200万円の保険料を払う人が大半でしょう。

私も以前は、警生協の医療保険に毎月1万円くらいの保険料を支払っていました。

しかし、健康保険制度や警察の福利厚生、医療保険のスペックの限界などを勉強して、無駄であることに気づいて解約しました。

医療保険を解約してから8年たつので、節約できた保険料の合計は100万円くらいになります。

保険の見直しは、費用対効果も高い節約方法なので、是非とも実施するべきだと思います。

生命保険加入の判断基準も、記事にしています。

最後までお読みいただき、ありがとうございました。

コメント

公務員の福利厚生は本当に手厚いですよね。これがあるから迂闊に辞められないんですが。

英雄さん、ありがとうございます。

公務員の福利厚生は、ありがたいですよね。

辞めるには、じっくり考えてからにするべきですよね!(^^)!