こんにちは、カトヒレです。

11月は、年末調整の時期です。

会社員や公務員の人は、年末調整の必要書類を、職場に提出することになります。

・扶養している親族のパート収入

・生命保険や地震保険の控除証明書

・イデコの掛け金の控除証明書

面倒くさい手続きですが、これをやることで、所得税と住民税を減らすことができます。

控除として認められるものを申告することで、節税効果を得られるということです。

今日は、それらの控除である、生命保険料控除とイデコの掛け金の控除による節税効果ついて書いていきます。

生命保険に加入して、毎月掛け金を支払うことで、所得税・住民税を下げることができます。

掛金を払うことで、節税効果があるということです。

生命保険を勧誘する立場の人(保険会社の営業担当者)が、保険に加入することでの節税効果を強調することがあります。

掛けた保険料に対して、十分な節税効果があれば、保険に加入する判断材料になります。

節税効果が微々たるものであれば、保険に加入する判断材料にするべきではありません。

今日は、

・生命保険料控除の計算の仕方と節税効果

・イデコの掛け金による節税効果

これらを比較を見て行こうと思います。

生命保険料控除の計算の仕方

生命保険は3つに分類される

加入している生命保険には、大きく分けて3つに分類されます。

まず初めに、自分が加入している生命保険が、どれに分類されるのかを把握する必要があります。

これら3つに分類される生命保険に加入することで、支払った保険料を税金から控除することができます。

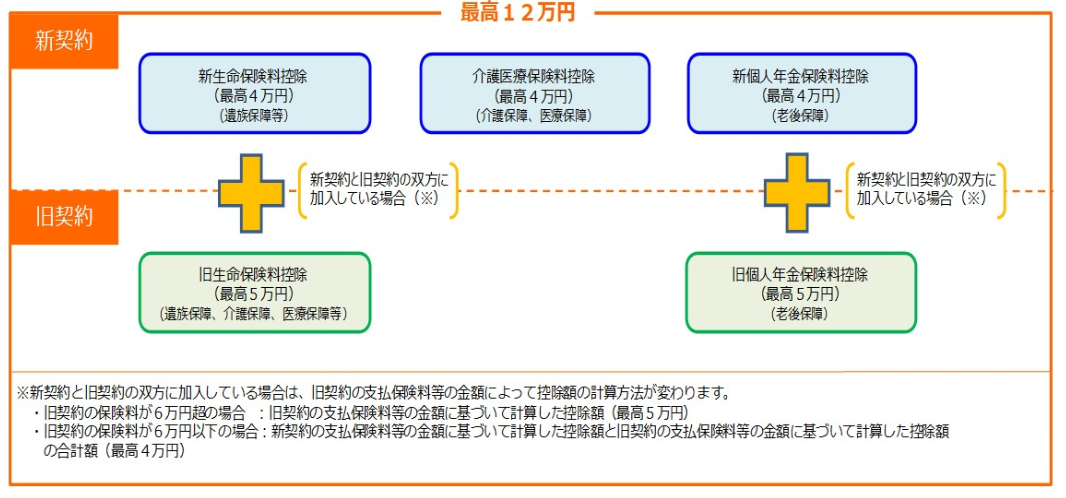

保険料控除には、新契約と旧契約がある

平成24年以降に契約した保険は、新契約の保険です。

平成23年以前に契約した保険は、旧契約の保険です。

出所 国税庁

新契約の保険は、生命保険、介護医療保険、個人年金保険の3つに分類されます。

一方、旧契約は、生命保険と個人年金保険の2つに分類されます。

新契約と旧契約では、控除といて認められる金額が違います。

最初に、新契約での保険料控除を見てみましょう。

年間8万円以上の保険料を支払っていれば、控除として認められるのは4万円です。

8万円以下の保険料の場合は、計算表を使って計算します。

4万円の控除が、3種類の保険に適用されるので、合計12万円までが保険料控除の上限です。

次に、旧契約での保険料控除です。

年間10万円の保険料を支払うことで、5万円の保険料控除を受けることができます。

10万円以下の保険料の場合は、計算表により出します。

最大5万円の控除が、2種類の保険に適用されるので、合計10万円が保険料控除の上限になります。

さらに、新保険と旧保険の両方を契約しているというケースもあるので、計算方法はより複雑になります。

複雑なので、大雑把なイメージを持つだけでも十分です。

・3種類の保険にそれぞれ年間8万円ずつ掛けると、掛け金の合計は24万円になる。

・その半分が控除となるので、控除額の合計は12万円になる。

・控除には上限があるので、保険料を24万円以上掛けても、控除は12万円を超えることはない。

これらを把握しておきましょう。

生命保険料控除をフルに使った場合の節税額

それでは、生命保険料控除による節税効果がどのくらいの金額になるのか見てみましょう。(計算が複雑になるので、今回はすべて新契約の保険だった場合とします。)

上記のように、生命保険は、一般生命保険・医療介護保険・個人年金保険の3つに分類されます。

3分類の保険に、それぞれ8万円以上の保険料を支払うことで、支払う保険料は24万円です。

得られる生命保険料控除は、所得税と住民税で違います。

・所得税分12万円(4万円×3つの保険)

・住民税分7万円(上限が7万円)

となり、この額に税率を掛けた数字が節税できる金額です。

控除による節税効果は、年収が高いほど大きくなります。

概ね、年収650万円未満の人は、所得税10%と住民税10%です。

所得税 12万円×10%=1万2千円

住民税 7万円×10%=7000円

合計 1万9000円

年収が高い人は、もう少し節税額も多くなります。

概ね年収700万円以上の人は、所得税率20%、住民税率10%です。

所得税 12万円×20%=2万4千円

住民税 7万円×10%=7000円

合計 3万1000円

生命保険料控除のまとめ

ここまでをまとめると、

・生命保険には新契約と旧契約がある

・新契約の保険は3種類、旧契約は2種類

・生命保険料控除は最大で、新契約12万円、旧契約10万円

・最大限の控除を得るために支払う保険料は24万円で、それ以上かけても控除は増えない

・3つの種類の保険に、均等に8万円ずつ掛けたときに控除は最大になる

・24万円の保険料で、節税できるのは、1万9000円か3万1000円

生命保険に加入することで、掛けた保険料の概ね10%くらいの節税になります。たかが10%のために、本来は不要な保険を掛けるのは無駄だと思います。

生命保険料控除は、それほど大きな節税効果を得られるものではありません。

保険を選ぶには、保険料による節税効果よりも、自分にとって必要な保険なのかを判断して加入するべきでしょう。

生命保険は、独身、既婚、子持ち、現役世代か引退世代かなど、個人の属性により適切な保障額を考えると、無駄な保険料を払わずに済みます。

介護医療保険は、警察官には不要だと思っています。警察の健康保険制度が充実しているからです。

個人年金保険に入るなら、警察のゆとり年金一択です。

イデコは掛け金の30%が節税になる

イデコは、個人型確定拠出年金という、公的年金制度です。

2017年から公務員も加入できるようになったので、制度が開始された当初から、私も加入しています。

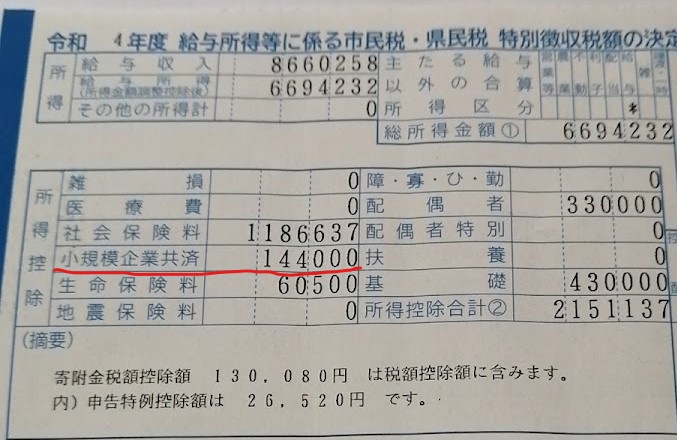

公務員のイデコは、毎月1万2000円が上限額なので、年間14万4000円まで掛けることができます。

この掛け金の全額が、小規模企業共済掛金として、税金の控除額として認められています。

先述の生命保険料控除は、掛け金の半分しか控除として認められていませんが、イデコは掛け金の全額が控除として認められます。

税金を計算する際に、掛けた金額の14万4千円が、まるまる控除として認められます。

年収650万円までの人なら

14万4千円×10%(所得税)+10%(住民税)

=2万8800円

年収700万円の人の場合

14万4千円×20%(所得税)+10%(住民税)

=43200円

これらが節税額になります。

生命保険料控除は掛け金の概ね10%くらいが節税になっていましたが、イデコでは、掛け金の20~30%が節税になります。

イデコは、開設するのに若干手間がかかります。

自分で銀行や証券会社などで口座を開設して、事業所(警察なら本部長)の承認が必要になります。

開設するのに2~3カ月かかるので、少しハードルが高いかもしれません。

でも、開設することでの節税メリットは、メチャクチャ大きいです。

個人年金として年間14万4千円貯金したら、その分税金を4万3200円引いてくれる制度です。

バグった仕組みだと思いませんか?

因みに、加入している人も多いであろう財形年金には、掛け金控除の適用はありません。

生命保険料控除、イデコのような小規模企業共済控除、いずれも適用されません。

財形年金には、掛け金の節税メリットが全くないということは、知っておいた方がいいでしょう。

最後に

今日は、控除額、税率、実際の節税額など、数字がたくさん出てきて、わかりにくい内容だったと思います。

大雑把にまとめると、生命保険は、掛け金の概ね10%の節税効果があるということです。

もちろん、ないよりはあった方がお得なのですが、本来は不要な保険に加入するような規模のものではありません。

10%の節税効果を得るために、無駄な保険料を払うようでは、本末転倒です。

・一般生命保険

・介護医療保険

・個人年金保険

これらの内容を正しく理解し、自分に必要な保険加入をするべきです。

一方、イデコは老後資金の準備が目的なので、無関係という人はいないはずです。

老後資金の問題は、すべての人に関係のあることです。

将来のための貯蓄として、毎月掛け金を出すことによる節税効果があります。

節税額は、支払ったお金の20~30%にもなります。

公務員は、年間14万4千円までイデコに掛けることができるので、2万8800円~4万3200円の税金が安くなります。

その節税効果が20~30年は続くので、節税効果は100万円くらいになります。

イデコは、絶対やった方が得な制度です。

最後までお読みいただき、ありがとうございました。

コメント