こんにちは。カトヒレです。

今日は、セミリタイヤ後のイデコについて書いていこうと思います。

イデコは、年金制度の3階部分に当たります。

イデコに加入するかどうかは、完全に個人の自由です。

職場で半ば強制的に入らされるようなこともないので、知らず知らずにイデコに入っているという人いないはずです。

私は、公務員でもイデコを使えるようになった2017年からイデコに加入しています。

これまでの8年間で114万円の掛け金をかけてきて、現在は約200万円になっています。

これまで公務員は、月額12,000円、年間で144,000円が掛け金の最高金額でした。

私の警察時代の収入だと、

所得税率は20%

住民税率は10%

だったので、合わせると30%の節税効果がありました。

簡単に言うと、年間144,000円を年金として貯金することで、その30%が節税になるということです。

警察時代の私は、所得税約35万円、住民税約45万円、合わせて約80万円の税金を払っていました。

イデコに掛け金をかけることで、そのうちの43,200円分を支払わなくてよくなるわけです。

こんなにおいしい話はないので、私はイデコが公務員でも使えるようになった2017年から上限の金額をかけていました。

節税額は年間43,200円で、それを7年間受けてこられたので、トータル30万円くらいの税金を安くすることができました。

でも今は、不動産会社で週4日勤務のアルバイト生活をしているので、警察時代の収入よりもはるかに低い給料で働いています。

収入が減ると税率も下がるので、イデコの節税メリットは小さくなります。

節税メリットが小さいなら、60歳まで資金拘束されるイデコに継続する意味はない。

そう考えて、退職後は掛け金の支払いをストップしていました。

警察退職後は、今後は掛け金を支払わずに、今ある200万円をオルカンで運用するだけにするつもりでした。(掛け金を払わずに、今ある資産を運用だけ続ける人を、運用指図者といいます。)

ところが最近、イデコ受け取り時の税金について調べてみたところ、私はイデコの掛け金を支払うことにしました。

今日は、セミリタイヤ後にイデコをどのように利用するべきかについて書いていきます。

イデコの受け取りは、非常に複雑

イデコの受け取り時の税制は、とても複雑です。

イデコの受け取りは

・一時金で受け取る

・年金として分割で受け取る

・一時金と年金の併用で受け取る

と受け取り方も一通りではありません。

また

・退職金のあるなし

・退職金の金額

・イデコに積みあがった資産額

・もらえる公的年金の金額

などによっても、どの受け取り方をするのがベストなのかが違ってきます。

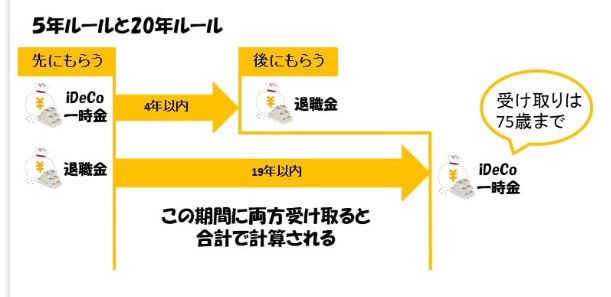

さらに、退職金とイデコの受け取り時期が同じではない場合、どちらを先に受け取るのかによって、5年ルール、20年ルールというものが適用されます。

イデコの受け取り方は、非常に複雑です。

普通の人が理解するのは、ほぼ無理と言ってもいいでしょう。

イデコの受け取りについて、すべてのケースを解説するのは社会保険労務士などの専門家に譲るとして、40代でセミリタイヤした私のケースに限定して深掘っていきたいと思います。

イデコと退職金の関係

先述したように、イデコの受け取りは退職金と緊密な関係があります。

なので、まずは私が受け取った退職金を見ていきましょう。

私は48歳で、25年間務めた警察を退職しました。

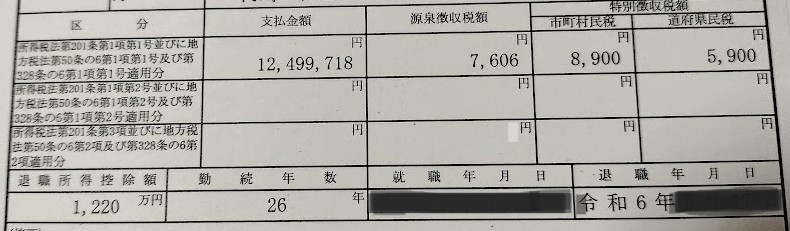

受け取った退職金は、1249万9718円です。

受け取り時に支払った税金は、2万2406円(所得税7606円、市税8900円、県税5900円)です。

計算方法は、受け取り退職金から退職所得控除を引きます。

退職所得控除は1220万円で、これは勤続26年なら誰でも同じです。

(40万×20年=800万

70万×6年=420万

合わせて1220万円です。)

約1250万ー1220万=30万

30万×1/2=15万

15万×15%=約22500円

私は約1250万円の退職金を受け取って、税金は約2万2千円しか払っていません。

そして、私は警察の退職金で警察の退職所得控除を使い切っています。

今後、イデコを受け取る場合には警察の退職所得控除を使うことはできません。

ここがメチャクチャ複雑なところですが、

・職場の退職金には、職場の在職年数

・イデコには、イデコに加入していた年数

2つの退職所得控除が存在します。

では、私はイデコに8年間加入していたので、その分の退職所得控除が使えるはずでは?

と考えるところですが、私が60歳でイデコを受け取る場合は、加入していた8年分の退職所得控除は使えません。

その理由は、イデコ受け取りの20年ルールが適用されるからです。

イデコの20年ルールとは

イデコの税金は、イデコの加入年数に応じた退職所得控除を用いて計算します。

これは、会社の退職金を計算する際の勤続年数とは別個に存在します。

イデコの加入年数が長いほど、イデコの退職所得控除も大きくなります。

しかし、退職金とイデコの両方を受け取る場合には、20年ルールというものがあります。

これは、退職金とイデコの両方を受け取れる場合、退職金を先に受け取ると、20年間空けないとイデコの退職所得控除が使えないというものです。(先にイデコを受け取って、あとから退職金を受け取る場合は5年ルール。)

私は2017年から2024年までの8年間、イデコに加入していました。

8年の加入で、退職所得控除は320万円になります。(40万×8年=320万)

ですが、48歳時点で職場の退職金を受け取っているため、この320万円の控除は20年空けないと使えません。

つまり私が67歳になるまでイデコの受け取りを遅らせなければ、320万円の退職金所得控除を使うことができません。

しかし、それより前にイデコを受け取ると、控除を使わずに税金を計算されてしまうわけです。

イデコが400万円だった場合の税金

私は現在、約200万円のイデコの原資があります。

イデコの受け取りは最短でも60歳まで待つ必要があるので、私の場合は12年後です。

全額をオルカンで運用しているため、放っておいても12年すると2倍になっている可能性があります。

そうすると、イデコは400万円に膨らみます。

これを60歳で受け取った場合の税金はどうなるか計算します。

2017年から2024年までの8年間の320万円の退職金所得控除は使えません。

48歳の退職金の受け取りから、20年が経過していないからですね。

(退職所得控除がゼロの場合は、80万円として計算します。)

400万ー80万=320万円

320万円×1/2=160万円

160万円×15%=24万円

税金は24万円になります。

このままイデコを12年間放っておいて、400万円になった場合、税金が24万円になります。

結構な金額が取られてしまいますよね。

私が8年間のイデコ加入で、給料の税金を節税できたのは約30万円です。

拠出時の節税メリットが、受け取り時の課税でほぼ相殺されてしまうことになります。

私は、この受け取り時の課税を防ぐ策を考えています。

退職後も、だらだらとイデコに加入する

私は48歳でイデコの原資は200万円です。

退職後は給料が激減したので、イデコを掛けることで給料の節税メリットはありません。

だから、今後はイデコの掛け金を掛けずに、今ある200万円の運用だけを継続するという選択をしようとしていました。

この状態を、イデコの用語で「運用指図者」といいます。

運用指図者は、イデコを継続するものの、退職所得控除の年数とはカウントされません。

そこで、毎年の給料の節税メリットがないのを承知で、敢えてイデコの掛け金を出し続けます。

掛け金を出し続けることで、48歳から退職所得控除の年数がカウントされます。

60歳までの12年間加入すると、40万×12年で480万円の退職金所得控除を作ることができるわけです。

約500万円の退職所得控除があれば、イデコの受け取りも非課税にすることができます。

この場合のイデコ加入は、退職所得控除を得ることが目的なので、たくさんの掛け金を出す必要はありません。

最低掛け金である、月5000円をかけておけばいいです。

最低掛け金で、退職所得控除を得るために、だらだらとイデコに加入を続ける。

これが私の場合の最適解なんじゃないかと考えています。

最後に

ここまで見てきたように、イデコの受け取り時の税制はとても複雑です。

退職金の額、勤続年数、イデコの原資の額、公的年金の額、現役時の収入などによって変わってくるからです。

普通の人が正確に理解するのは、ほぼ不可能でしょう。

FP1級の金融マニアの私ですら、この仕組みを理解するのに3~4時間は掛かりました。

こんなわかりずらい記事を読んでもらった人に、一つだけ覚えて帰ってもらいたいことがあります。

これだけ覚えてもらえれば、十分だと思います。

そして、事態をさらに複雑にする情報が出てきています。

公務員を含めたイデコの掛け金上限が大幅にアップされる方向で、検討されているようです。

これによると、公務員の掛け金上限は6万2000円になるようです。

年間の掛け金は約74万円になります。

所得税・住民税の合計で30%の人は年間で約22万円の節税効果になります。

ものすごい節税効果ですね。

しかし、イデコの原資が積みあがるほど、受け取り時の税金も大きくなります。

本記事中に書いた、退職所得控除の範囲を大きく超えてしまうからです。

仮にイデコの原資が3000万とか4000万になると、受け取り時の税金も500万円くらいかかります。

イデコは、拠出時の節税効果が大きいからといって、満額まで掛けるのがベストではなさそうですね。

新NISA制度との兼ね合いもあるので、どちらにどのくらいのお金を掛けるのかは、悩ましいことになりそうです。

最後までお読みいただき、ありがとうございました。

コメント

50歳時に1億あればセミリタイアを予定してます。

カトヒレさんのiDeCo戦略が私と同じようなので安心しました。

私の一歩先行くカトヒレさん、参考になります。

匿名さん、参考にしていただき、ありがとうございます。

イデコは、拠出時の節税ばかりに目が行きますが、出口戦略も大事ですね。

そういう意味で、難易度は高いといえるかもしれませんね。

複雑怪奇なiDeCoの説明ありがとうございます。なるほど、それで最低金額戦略なるものが流行っているのですね。私はiDeCoをするつもりは今後もありませんが、基本知識として頭に入れておこうと思います。

英雄さん。

イデコは、職場の退職金が多い人ほど、出口には気を付ける必要があると思います。

イデコの出口は、運用利益に税金がかかるのではなく、掛け金と利益の合計について課税されます。

退職所得控除を職場の退職金で使い切ってしまう人は、もろに税金がかかります。

気を付けないと想像以上の税金を取られる可能性がありますね。

全ての記事が分かりやすく参加になり、退職後の漠然とした不安が解消され、カトヒレさんのブログに出会えて良かったです。

ありがとうございます

財形年金とiDeCoに関してお尋ねなのですが、現在私は財形年金の重点積立が終了し、調整期間に入っています。

財形年金は、財形年金貯蓄非課税制度で受取時非課税になるかと思うのですが、財形年金に関しては、退職所得控除や公的年金等控除は関係しない(財形年金をiDeCoや退職金と同時期に一時金として受け取った場合でも、退職者所得控除の対象にはならない)という解釈で間違いないでしょうか?

現在、財形年金を解約して、そのお金をnisaで運用するべきか悩んでおります

退職はまだ20年以上先ですが、退職金とiDeCoを一時金として受けとることを考えており、その時に財形年金も退職者所得控除の対象になるのであれば、退職者所得控除の枠を大きく超えてしまう形になると思うので、それであれば解約してしまおうかと考えます。(退職者所得控除の対象とならない場合でも、利率を考えると、nisaで運用した方が大きく増えるとは思いますが… その場合でも、解約時の利息分への課税?等を考えると解約に中々踏み切れません😓)

長文で申し訳ありませんが、ご回答頂けると嬉しいです。

袖モンさん、私のブログを読んでくださりありがとうございます。

財形年金に関してですが、財形の受け取りは分割払いで受け取るのが基本で、退職時に一括受け取りだと、財形の非課税制度には該当しません。

そもそも財形は、利回りが低いので、大きくお金を増やせる制度ではないと思うので、私は利用するべきだとは思っていません。

イデコの利用も、拠出時の税制優遇は大きいと思うものの、受け取り時に課税されるのが痛いですね。警察は退職金が多いので、イデコの掛け過ぎには注意が必要だと思います。

現状では、NISA制度を最大限利用するのがいいように思えますね。