こんにちは、カトヒレです。

私は、40代後半の警察官で、妻と子供二人の家族持ちです。

私は家族持ちでありながら、50歳までに1億円貯めてセミリタイヤすることを目指しています。

警察官を含めた公務員や、普通のサラリーマンが生涯に得られる収入は、2~3億円です。

その収入で、1億円貯めるわけですから、普通の人よりも節約を意識した生活をする必要があります。

独身寮に住んで、車を保有せずに、自炊をして、保険に入らず、格安SIMを使いながら、株式投資に精を出す。

私一人だと、極端な節約生活をすることも可能です。

こんな生活をしていれば、30代で1億円貯めるのも不可能ではありません。

でも、家族を持つという選択をした私は、そのような節約生活をすることができません。

私の価値観と、家族の価値観は必ずしも同じであるわけではないからです。

家族持ちでのセミリタイヤは、自分の価値観と、家族の価値観を調和させながら節約をするという、高難易度のミッションとなります。

セミリタイヤという特殊過ぎる目標でなくても、お金を貯めたいと考えている人は多いです。

老後の不安であったり、子供の将来の学費であったり、余裕を持ったマイホーム購入であったり、仕事が嫌いすぎて長く続ける自信がなかったり、何かしらのお金の不安というのは、誰でもあるからです。

将来のお金の不安を解消するために、お金を貯めたいと多くの人が考えています。

家族持ちでお金を貯めるために最も重要なことは、お金の使い方について、パートナーと考え方をすり合わせていくことです。

パートナーと家族になることで、基本的には財布が一つになります。

一つの財布のお金を、二人が好き放題使っていては、お金が貯まるはずがありません。

片方が節約をしているのに、もう一方が好き放題使っていたら、お金は貯まらず、不満ばかりが貯まるでしょう。

二人でお金の使い方について話し合い、同じ方向性を持つことが大事だと思います。

今日は、家族持ちの人がお金を貯めるために、パートナーと共有するべきお金の使い方について、書いてみたいと思います。

住宅についての考えをすり合わせる

住宅の購入の判断は、蓄財を有利に進められるかどうかについて、最も重要な要素になります。

将来、売却価格が購入価格よりも高くなる物件を買うことができれば、蓄財を進めるのに有利になります。

しかし、人口が減る日本で、価格が上昇する物件を選定して購入するのはかなり難しいです。

ほとんどの物件は、将来の価格が下落するものばかりです。

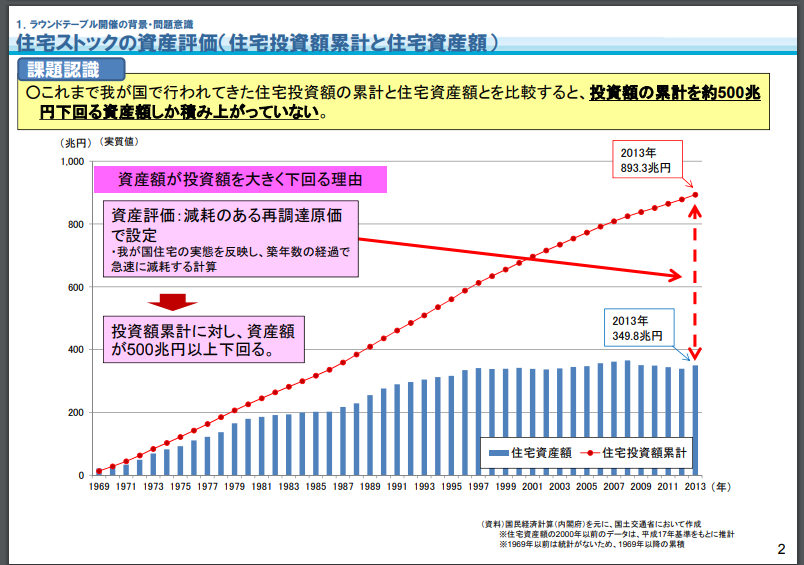

日本では、1970年から2013年までに893兆円のお金が住宅に投資されました。

2013年時点での、投資された住宅の資産価値は349兆円に留まります。

投資累計額に対し、500兆円以上も下回っています。

基本的に、日本で家を買うと損をすると考えた方がいいです。

日本において住宅は、資産価値の上昇を望むものではなく、家族との生活を楽しむための贅沢品です。

それを踏まえたうえで、住宅を購入するべきでしょう。

住宅購入で金銭的に失敗せず、無難に乗り切る方法は、社宅や賃貸住宅に住むことです。

私は、30代前半で結婚しましたが、現在まで住宅は保有していません。

結婚当初は、住宅に強いこだわりはなかったものの、数千万円もローンを組んで家を買うことに、漠然とした不安がありました。

そのころでも、預貯金や財形貯蓄などを合わせて、1500万円くらいは持ってたので、家を買うことは十分可能でした。

妻も、住宅について、強いこだわりはなかったので、取り敢えず官舎に住むということになりました。

昭和40年代に建てられた、4階建てのエレベーターなしの公団住宅のような作りの官舎に住むことになりました。

外観から想像できる通り、室内もきれいとは言えないです。

職場の人からは、「新婚なのに、官舎住まいなんて、奥さん嫌がらない?」ということは言われました。

当時妻は、出産と転居が重なる時期だったので、退職していました。

妻は、「子育てに専念したいので、子供を保育所に預けて正社員でバリバリ働く気もない。自分の収入がない状態で、高額な家に住みたいとも思わないので、官舎でいい。」ということを言っていました。

この時点で、カトヒレ家は住宅の購入はしないという方向性が確立しました。

そのおかげで、その後の10年間の駐在所勤務をすることもでき、そこで資産を形成することにも成功しました。

もし仮に、新婚当時に4000万円クラスの住宅を購入していたら、未だに住宅ローンを抱えていたはずです。

返済するには、定年まで働くことが必須なので、セミリタイヤという目標を持つこともなかったと思います。

住宅購入は、経済的な合理性だけでなく、個人や家族の価値観も尊重して決めるべきことだと思います。

どうしても住宅が欲しいなら、無理に我慢する必要はないと思います。

購入する場合には、戦略を持って購入した方がいいと思います。

効率的な節約方法について

ほぼすべての節約に関する本に書いてあることですが、節約の基本は固定費を削減することです。

固定費と変動費

固定費の節約が効果的な理由は、一度実現してしまうと、その後の継続が簡単だからです。

固定費とは、毎月確実に掛るお金のことで、基本料金のようなものです。

・家の不用品を処分して、適切な広さの家に引っ越す

・大手キャリアから格安SIMに変える

・新聞を取るのをやめる

・ほとんど乗らない車を、思い切って処分する

・保険を適切なものにダウンサイズする

これら固定費の削減は、それが当たり前と感じてしまえば、ストレスを感じることはありません。

我慢している感覚が少ないので、継続が容易な節約方法だということです。

反対に、変動費とは、使った量によって変動する費用です。

変動費を節約をしようとすると、高い確率でストレスがたまります。

ランチを一回300円以内にするとか、タバコを我慢するとか、外出前にテレビのコンセントを抜くとか、シャワーのお湯を節約するなどによる節約は、ストレスがたまります。

そして、費用対効果も小さいです。

ランチ代を一日200円削っても、月の節約は30日で6,000円です。

コンセントや、シャワーの節約はさらに節約効果が低いでしょう。

変動費を削ることによる節約というのは、労力が多く、ストレスが貯まる割には、効果は少ないです。(外食費が月10万円、タバコが3万円、電気代が5万円など、変動費が極端に多い場合は別です。)

ストレスが貯まる節約方法を家族に強要するのは、良くないです。

お金の使い方でケンカが絶えないようでは、家族関係が悪化し、節約で得たお金よりも大きなものを失う可能性があります。

格安SIMを利用する

節約の基本は、固定費の削減です。

一番実行しやすいものは、大手キャリアから格安SIMに契約を変更することです。

格安SIMにすることによって、月に5000円くらい通信費を削減することができます。

毎月2000円程度の通信料で、大手の3大キャリアとほとんど同じ性能で使うことができます。

私は、2016年から格安SIMを利用しています。

私が格安SIM利用し始めるまで、妻は「格安SIMってつながるのか不安。手続きが面倒くさそう。」と言っていました。

でも、通信速度や使い勝手などが全く問題ないと分かって、すぐに妻も格安SIMに切り替えました。

中学生になった、うちの子供も格安SIMを利用しています。

別居している妻の母も、妻が契約した格安シムのスマホを渡して利用してもらっています。

家族のだれか一人でも格安SIMを利用していると、それに追随して他の家族も利用するようになります。

私の身近でも、格安SIMを使っている人は、その家族も全員格安SIMを使っています。

家族の中で、誰か一人でもハードルを越えると、次の人は簡単にハードルを越えていきます。

反対に、大手キャリアを使っている人は、その家族も全員大手キャリアを使っています。

節約で、一番最初に始めるべきことは、スマホ代の節約です。

自分が格安SIMにすれば、家族も簡単に追随してくるので、まずは自分が動いてみることです。

保険の節約

保険の見直しも、実行しやすい節約です。

二人以上の世帯の平均的な保険料は、年額40万円くらいです。

それを40年続けると1600万円ですから、保険は家の次に高い買い物だと言われます。

保険は、物質的な豊かさを生み出す商品ではありません。

解約したところで、物理的な不便さを感じることはないです。

ただ、保険の内容はとても複雑で、普通の人が2~3時間パンフレットを眺めたくらいでは、内容を理解することは難しいです。

本を2~3冊読むくらいの勉強は必要になりますが、実行できれば節約の効果は大きいです。

一般人の保険に対する知識はほぼゼロなので、少し勉強するだけで、頭一つ抜けた存在になることができます。

自分で保険を勉強して、自分に最適な保険プランをパートナーに提案してみましょう。

私は、生命保険、医療保険、個人年金保険、ガン保険、傷害保険などに一切入っていません。

今の私には、これらの保険が不要であるということを妻にも説明しています。

当初、無保険であることについて妻は不安だったようですが、説明を尽くすことで理解してくれました。

今では、無保険であることが普通のことに感じているようです。

生命保険の場合は、自分の家族にとって必要な保障額を把握して加入することが大切です。

また、警察の場合は医療保険は不要だと考えています。

住居費、車の節約

節約効果が大きいものの、実行が難しいのは、住居費と車費用です。

住居や車は、保険などとは違い、高いグレードのものを利用すると、満足度が上がります。

節約のためにグレードを下げるとお金が貯まる代わりに、人生の満足度が下がる可能性があるのが難しいところです。

住居費の節約のポイントは、パートナーと同居当初に、ランクの高い家に住まないことです。

官舎や駐在所といった、ランクの高くない住宅に住んでいれば、それが普通だと感じられます。

私は、10年勤めた駐在所を出た後、家賃6万円の一戸建て住宅を借りていますが、特に家族からの不満はありません。

4人家族でそれぞれ個人の部屋があって、エアコンもついているので文句もないようです。

新築住宅のような、システムキッチンや床暖房などはありませんが、ないならないで不便に感じることはありません。

初めからランクの高い家に住んでしまうと、それが当たり前になってランクを下げることに抵抗があると思います。

車も同じで、最初からハイグレードの新車に乗っていると、それが普通に感じられます。

新車のアルファードから、5年落ちの中古コンパクトカーに乗り換えるのは、抵抗があるでしょう。

走りの質、快適性、ラグジュアリー性、世間に対する見栄など、車を所有することの満足度が下がってしまいます。

貯金が少ない20代のうちに、新車をローンで買うといつまでたってもお金が貯まりません。

お金がない状態で高額な新車を買うと、ローン金利や保険代など、払わなくてもいいお金を支払うことになるからです。

高額な家や車を買うのは、ローンを組まなくても買えるくらいの貯蓄が出来てからでも遅くはないというのが私の考えです。

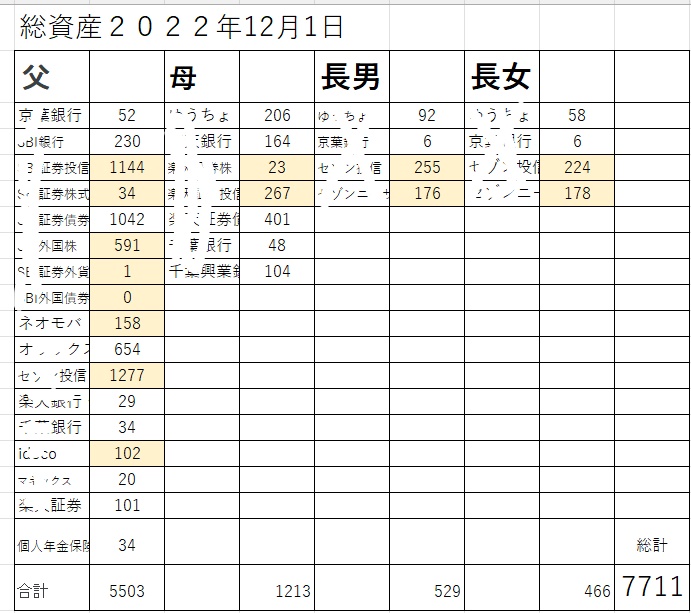

総資産の管理

私の家の家計管理方法は、私が総資産の管理役で妻が日常生活費の管理役です。

毎年の収入、支出、投資利回りを計算して、総資産を把握するのは私の役割になっています。

年間の収入から、いくらを貯蓄に回せたかが分かれば、支出額の合計が分かります。

投資の利回りについては、

毎月、このような総資産額の管理表を作っています。

私はこの計算を行うことによって、総資産や支出を把握していますが、家計簿的なことはほとんどわかりません。

毎月の食費や、日用品費、外食費やレジャー費などは、具体的にどの項目がいくらなのかは、ほとんど把握していないですね。

日常生活費の管理は、妻がすべてやっています。

私の毎月の給料のうち、30万円を生活費口座に入れて、残りは貯蓄用のネット口座に入金される仕組みにしています。

給与の支払い口座は、ひとつに限る必要はないんですね。

当たり前ですが、この仕組みにすると、毎月30万円以上のお金を生活費に使うことができなくなります。

家計管理が面倒な人は、使いすぎを防止できるので、オススメの方法かもしれません。

生活費以外の車検や大型家電の購入などの際には、貯蓄用口座から引き出すようにしています。

私は、生活費の管理に一切ノータッチですが、毎月30万円以下で生活できているということは把握しています。

年間の家賃が約70万円、車検や旅行、大型家電などの支出が50万円とすると、トータルで420万円くらいの生活費になります。

逆に妻は、私の年収や総資産額、投資の利回りなどは、一切把握していません。

私は細かい生活費について把握していなくて、妻は資産全体のことを把握していないわけです。

お互いが得意な分野を担当して、相手が管理していることについては口を挟まないようにしています。

家計管理に、唯一無二の絶対法則はないと思います。

自分と配偶者の個性に合った、その家庭独自の管理システムを作っていくといいと思います。

投資に対する考え方を共有する

普通の公務員や会社員が50歳までにセミリタイヤをするには、投資による資産運用をすることが絶対条件になります。

50歳までに、預貯金だけで総資産を1億円に到達するのは、ほぼ不可能です。

大学卒業後の27年間で、資産1億円になるには毎年370万円の貯蓄が必要になるからです。

何らかの方法で資産運用をする必要がありますが、私はインデックス投資を行っています。

私は2014年から投資をしていますが、当初、妻は投資に懐疑的でした。

働いて、節約して貯めたお金を、元本保証のない投資につぎ込むことに不安を感じていました。

日本人の投資アレルギーは、相当根強いものなので、普通の感覚と言えるでしょう。

私は投資を開始した当初から、国際分散のインデックス投資は、王道の投資手法であるという確信がありました。

それから10年、毎日、書籍、日経新聞、ブログ、YouTubeなどで投資の勉強をしてきましたが、その確信は全くブレることはありませんでした。

自分が信じる投資法なので、妻に対しても自信を持って説明することができました。

当初は投資に懐疑的だった妻も、徐々に理解を示してくれるようになり、今では投資行動を一任してくれています。

結果的に、資産運用で2000万円くらいお金を増やすことができたので、やってきて良かったと思います。

最後に

家族持ちでセミリタイヤを目指すなら、家族のお金の価値観を共有する必要があります。

セミリタイヤという極端な目標でなくても、蓄財するには家族とお金の価値観すり合わせは必須です。

家族とお金の価値観が合わないのに、蓄財に成功することは難しいです。

・住宅に関する考え方

・固定費や変動費の節約の仕方

・生活費の管理の仕方

・投資に対する考え方

これら、お金に関する大まかな価値観をすり合わせておくことが大事だと思います。

そうすれば、自然とお金は貯まっていくでしょう。

反対に、これらの考え方が一致していれば、それ以外のことは、緩いルールでいいと思います。

お金を貯めることに必死になり過ぎて、家族間での雰囲気が悪くなってしまっては意味がないからです。

最後までお読みいただき、ありがとうございました。

コメント

こんばんは。

カトヒレさんのブログを見て色々と自分なりに勉強して自分のつみたてNISA+子供のジュニアニーサを始めてみました。

子供のジュニアニーサに関して一つ疑問があるのですが、ジュニアニーサで運用している資金も子供に渡した時点で相続税の対象になるのかが分かりません。

銀行口座であれば、通帳を渡して子供が自分で管理できる状態で110万円以上だった場合は相続税の対象になるということは分かりました。

しかし、ジュニアニーサは国が用意したものなので、相続税はかからないのかなというのが私なりの考えなのですが、この点どう思いますか?

あまちゃんさん。

積み立てNISAとジュニアNISAを始められたんですね。

NISA制度を利用すれば、将来の資産形成は、大分有利に進むと思います。

ジュニアNISAについては、親の存命中に子供に資産を引き継ぐので、相続税ではなく贈与税がかかります。

そして、暦年贈与(一年間の贈与額)では、110万円までが基礎控除になり、非課税になります。

ジュニアNISAは、年間80万円が上限なので、110万円の基礎控除枠に収まります。

だから、ジュニアNISAは非課税と言えば非課税です。

厳密にいうと、暦年贈与と認められるためには、一年ごとに子供との間に契約書を作るべきとされます。

毎年の定期的な贈与は、暦年贈与ではなく、一括贈与とみなされ、課税される可能性があるからです。

とは言え、ジュニアNISA内の資産を、子供自身の学費などに使えば、「子供の養育費を親が支払ったことになる」ので贈与の対象になり得ないとも思います。

いずれにせよ、ジュニアNISAの枠内の贈与で、贈与税の心配はほぼ必要ないと考えています。

お疲れ様です。

私もカトヒレさんと同じで、生活費や貯蓄投資の配分は私が行いますが、奥さんに渡す生活費の管理は全て奥さん任せです(笑)

奥さんには給料は全てオープンにして、先取り貯蓄額や生活費の配分を給料日に全部説明しています。

今年も計画的に貯蓄や投資が出来て、貯蓄額が1500万の大台に乗りました(子供貯金を除いた額)。

大台に乗ると達成感がありますね(笑)

これからもライフスタイルを変えずコツコツいきたいと思います。

某県警察官さん。

貯蓄分と生活費分のお金の管理について、奥様と役割分担ができているんですね。

貯蓄の流れができれば、資産はゴリゴリと貯まっていきますよね!(^^)!

貯蓄が大台に乗ると、達成感と共に精神的なゆとりも生まれてくると思います。

ゆとりのある状態で仕事ができれば、プレッシャーも減ってくるし、いいことづくめだと思います。