こんにちは、カトヒレです。

私は、2024年5月に25年間務めた警察を早期退職して、40代でセミリタイヤ生活に入っています。

警察時代に節約と投資を継続して、総資産を1億円にできたので、思い切って早期退職しました。

退職後は、田舎町の小さな不動産会社でパート勤務をしています。

警察在職中の2016年に、宅建士の資格を取っていたことと、不動産投資に興味があったので、不動産会社で働くことにしました。

不動産会社での勤務も1年が経過し、周辺地域の不動産事情なども徐々に分かるようになってきました。

毎朝仕事で、新規で売りに出される物件を、不動産業者専用のサイト(レインズ)で確認します。

平均して一日5~6件くらいの新規物件があるので、それに対する問い合わせやシステム入力をします。

毎日その作業をしていると、この物件は売れそう、売れなさそうの感覚が養われます。

そして、いい物件があれば自分で買ってみたいと思いながら、毎日物件情報を見ていました。

そんな経緯もあり、この度中古の投資用物件を購入することになりました!(^^)!

不動産投資は、一戸建て住宅や、一棟アパート、マンションの1部屋などを購入して、それを人に貸して家賃収入を得るというものです。

最終的にこうなると利益が出ることになります。

今日は、不動産投資についてと、私が物件を選んだ基準などについて書いていきます。

購入したのは築古の中古住宅

不動産投資は、購入した物件を人に貸して家賃を得るというビジネスモデルです。

購入する物件の種類は様々で、何を買っても自由です。

・一戸建て住宅をファミリー層に貸す

・ワンルームマンションを単身者や学生に貸す

・10部屋あるアパートを丸々買って、満室を目指す

・シェアハウスやコインランドリーを運営する

物件の大きさ、都市部か田舎の立地、新築か築古か、様々な要素によって、物件の価格も全然違います。

そんな中で、私が選んだ物件は、地方の築古の戸建て住宅です。

千葉県の県庁所在地(千葉市)から電車で約40分

駅徒歩13分 築37年の平屋の戸建て

土地 170㎡ 建物 39㎡

購入価格 410万円

現在、家賃5万円で賃貸中のオーナーチェンジ物件

表面利回り 14.6%

不動産に詳しくない方は、よくわからないと思いますが、購入価格の410万円はメチャクチャ安いと感じるでしょう。

自分が住む住宅を、3000~4000万円くらいで買う人も多い中、その1/10の金額ですからね。

どんなボロ家なんだと思われるでしょうが、その通りボロ家です(笑)

でも、そんなボロ家でも、家賃を払って住んでくれる人がいるんです。

今の入居者が払っている家賃が月額5万円なので、年にすると60万円です。

60万円の家賃を、今後7年間もらい続けることができれば、家賃の合計は420万円になります。

物件の購入価格の410万円を超え、元が取れる計算になります。(諸経費や税金もあるので厳密には計算通りではありません)

築古物件は高利回り

高額な物件を購入すれば、高い家賃を取れることは間違いありません。

でも、購入金額に対して一次関数的に家賃も高くなるわけではないんです。

私が購入した物件は、410万円ですが家賃は月額5万円です。

では、4100万円の新築戸建て住宅を購入すれば、家賃は月額50万円取れるのでしょうか?

ほとんどの人が、体感的にそれはないと思うでしょう。

4100万円の新築戸建て住宅を賃貸に出しても、せいぜい家賃は月額20万円がいいところでしょう。

新築の物件は、購入価格が高いので、利回りが低くなってしまいます。

利回りとは、 年間家賃収入÷物件価格 で計算します。

上記の新築住宅は月額20万円なので、年額家賃は240万円です。

これを物件価格の4100万円で割ります

この新築物件の利回りは5.8%となり、一般的に低利回りな物件となります。

新築物件は価格が高くなるので、どうしても低利回りになる傾向があります。

一方、私の購入した物件は、年額家賃が60万円で、物件価格は410万円です。

14.6%は、一般的に高利回りの物件とされます。

不動産投資において、利回りはとても重要な要素ではありますが、それがすべてではありません。

高利回りでも、ボロ家は補修費用がかさんだり、将来売却ができないなどのリスクのある物件もあります。

利回りが高いという理由だけでいい物件と言えるほど、単純なものでもないんですね。

反対に低利回りでも、将来的に地価が上がるような物件であれば、高く売却できることもあります。

土地に価値があると思った

私が購入した物件は駅徒歩13分の立地です。

コンビニ、スーパー、ドラッグストアも徒歩5分以内です。

千葉県の郊外にしては、まあまあな好立地です。

土地の広さは約170㎡(51坪)で、角地になります。(敷地の東側と南側が道路に接している)

角地なので、建設の自由度が高く、戸建て住宅だけでなく、アパートの建設も可能です。

戸建て住宅やアパートの建設用地として、売却することも可能な土地だと思います。

実際に今働いている不動産会社に、このエリアでの土地を探している個人やハウスメーカーから問い合わせも多く、取引も成立しています。

将来的に、建物が老朽化して住めないようになっても、土地として売り出すことで、200~300万円くらいの金額で売れると思っています。

このエリアの土地の需要があるかというのは、不動産会社に勤務していないとわからないことなので、自分の有利な立場を活かせてると思います。

建物が小さいので各種費用が安い

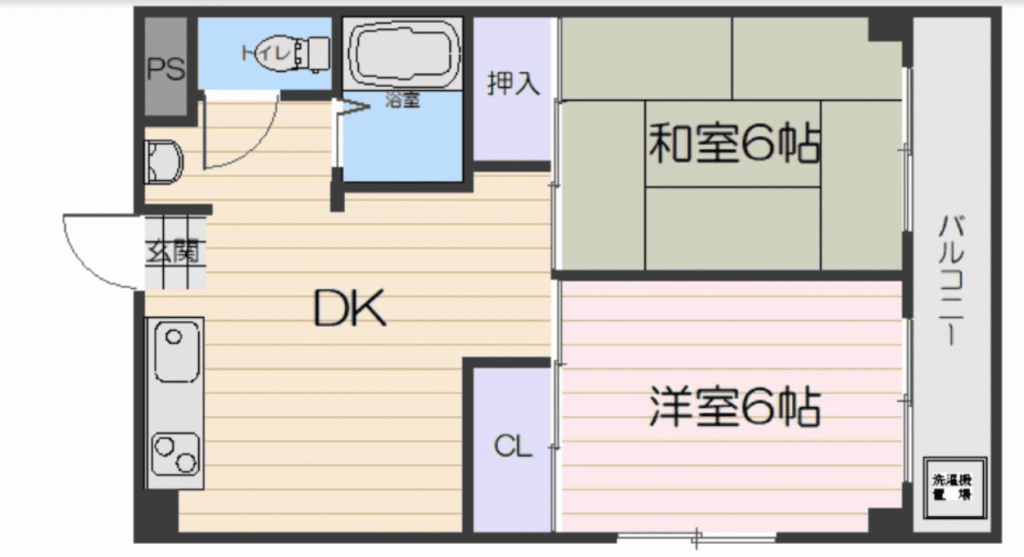

私が買う物件は、平屋の住宅で、床面積が39㎡の2DKです。

戸建て住宅としては、かなり小さな物件です。

間取にするとこんな感じの住宅です。(実際の物件とは違います)

DK(ダイニングキッチン)とさらに2部屋あるので、2DKと表記します。

このくらいの広さの住宅を借りる層は、

単身世帯、夫婦2人世帯、夫婦2人と未就学の子供1人の世帯、高齢の親と2人の世帯

ストライクゾーンが結構広い物件だと思います。

小さな物件のメリットは、修繕する部分が少ないので、修繕費が安く済むことです。

賃貸物件は、入居者が入れ替わるたびに、壁紙を張り替えたり、ハウスクリーニングをする必要があります。

大きな物件ほど、部屋数も面積も増えるので、その分だけ修繕する部分が増えます。

小さい物件だと、修繕費が安くて済むのも良いかなと思っています。

修繕費と合わせて、物件が小さいと、取り壊す際の費用も安くなります。

木造住宅の解体費は、1㎡あたり10000円~15000円くらいです。

一般的な2階建ての4LDKの100㎡だと、100~150万円くらいの解体費がかかります。

私の購入した物件は39㎡なので、解体費は50万円くらいで収まります。

将来的に物件を取り壊して、土地として売る場合、解体費は自分持ちになります。

小さい物件は、解体費が安いというのもメリットだと思います。

オーナーチェンジ物件をどう考えるか

私が購入する物件は、すでに入居者がいて家賃を払っている賃貸中の物件です。

物件には、家賃をもらっている現オーナーがいて、そのオーナーから私が物件を買うわけです。

入居者は現在の賃貸借契約を継続しながら、オーナーだけが変わるので、オーナーチェンジ物件と言います。

入居者がいない空き家の物件であれば、入居者が決まるまでの間は、家賃は入ってきません。

入居者を決めてもらうには、不動産会社に広告をしてもらう必要がありますが、広告費も家賃の2か月分くらい払うこともあります。

そういう面では、オーナーチェンジ物件は購入した月から家賃が入ってくるので、とてもいい条件に思えます。

まあ、いいことばかりじゃないのが世の常で、オーナーチェンジ物件にもリスクがあります。

オーナーチェンジ物件には、すでに入居者の方がいるので、購入する私は物件の中の様子を見ることができません。

人が居住している物件には、オーナーであっても立ち入ることは許されないからです。

家の中が、ごみ屋敷、多数のネコ屋敷になっているかもしれません。

〇人事件の他〇体が、床下から見つかるかもしれません。

購入前に家の中の状況がわからないので、賭けの要素が強いわけです。

こればっかりは仕方がないので、割り切るしかありません。

家の外から外観を見る限りでは、荒れ果てている様子もなさそうだと思っています。(外からでも荒れた家というのは結構わかるものです。庭がゴミだらけ、草ボーボー、動物の鳴き声、洗濯物の様子)

入居者が住んでいる期間、家賃の滞納歴、職業、年齢なども、購入前に知ることができるので、重要な判断材料になります。

諸々を考慮して、今回オーナーチェンジ物件を購入することにしました。

最後に

今回私が購入する物件は、毎朝仕事でやっている、新規物件のチェックで見つけました。

ぱっと見で、いいなと思って、物件資料を長々と読み込んでいました。

そして、不動産投資をやっている職場の社員さんに話したところ「私もその物件いいと思ってたんですよ~」と言ってました。

そして、真剣に購入を検討していることを伝えたところ、資料を取り寄せてくれたりアドバイスももらえました。

当初、この物件の売り出し価格は460万円だったんですが、「端数切りくらいはいけるでしょ」と言われて、私は400万円の指値(値切り)で買い付けを入れました。

売主側から「430万円に買い上がりませんか?」と返答があり

「410万円なら買います」と返答して、410万円で購入が決定しました。

不動産投資は、過去に本を20冊くらい読んで勉強はしていたんですが、なかなか始められずにいました。

本で得た知識だけだと、イメージがぼんやりとし過ぎていて、実際に始めることはできませんでした。

一年間、不動産会社で勤務したことにより、自信を持って今回の物件を選ぶことができました。

ようやく始めることができた不動産投資ですが、普通の人が安易に手を出す投資ではないと思います。

特に、ビジネスマンのところに頻繁に連絡がある、「ワンルームマンションのサブリース契約」は、かなり危険な投資なので、手を出すべきではないでしょう。

最後までお読みいただき、ありがとうございました。

コメント

おめでとうございます。

表面利回り 14.6%

凄いです!!

税金、修繕費等を考慮した実質利回り

ばどれくらいと予想されていますか?

ゆーすけさん、ありがとうございます。

不動産投資には、様々な経費がかかりますよね。

不動産会社に払う管理費、修繕費積み立て、固定資産税、火災保険などですね。

これらが年間で15万円とすると、家賃60万から差し引いた手残りは45万円。

そして、取得時にかかる仲介手数料、不動産登記費用は物件取得費を押し上げます。

これらが70万円として、物件価格の410万円と合わせると、480万円。

実質利回りは

家賃45万円÷480万円=9.3%

くらいな感じですかね。

なお、銀行借り入れで買う場合は、ローンの金利も利回りを低下させます。

私の場合は現金購入なので、ローンの利息はありません。

実質利回り、かなり高いんですね。

凄いです。

不動産投資、良い趣味だと思います。

お巡りさんやってたら、古戸建ての大家業なんて手間がかかって出来ないですもんね。

羨ましいです。

匿名さん。

忙しいと、不動産投資する手間も大変ですからね。

それと、副業としてみなされる可能性もあるので、そのリスクもつきまといます。

今は自由にいろんなことに挑戦できるので、楽しくやれています。

3~6年後に千葉県内に居住用ファミリー向け中古物件の購入を考えています。

その時まだ不動産屋さんにお勤めでしたら、担当になって下さい。

お勤めでなくても、一緒に物件巡りして下さいね。

匿名さん。

ありがとうございます。うれしいお言葉です!(^^)!

その時まで、レベルアップできるように頑張っていきたいです。

不動産の仕事は楽しいので、しばらくやめることはないと思います。