こんにちは、カトヒレです。

みなさんのところには、ワンルームマンション投資の勧誘の電話が来たことはありませんか?

私は警察を24年やっているのですが、15年くらい前から、職場の電話にかかってくるようになりました。

職場の交番に設置されている、外線の加入電話に不動産の営業の電話がかかってきてたんですよ。

相手は、一般市民を装って話し始めるので、こちらも丁寧に話を聞いていると、

みたいなことを言ってくるんですね。

いきなり、「不動産を買いませんか?」という切り口だと断られるのがオチなので、将来不安や節税対策などの抽象的な話をしてきます。

営業電話というのは、長く話を聞くほど、途中で断りずらい雰囲気になります。

当たり障りのない話題から入り、電話を切りずらいようにして、徐々に本題の不動産購入の勧誘に移行していくような会話手法が多いですね。

ここ数年は、職場の電話に掛かってくることはほとんどなくなりました。

そのかわりに、個人の携帯電話に掛けてくるようになりました。

どこで入手したのかわかりませんが、個人情報が漏れてしまっているようです。

発信元も、090や080で始まる電話番号なので、つい出てしまいますよね。

そうすると、上記のようなまどろっこしい営業トークが始まります。

以前は、真面目に話を聞いて、おかしなところを論破してやろうと言い返したりしていたんですが、最近は時間の無駄なので、すぐに切るようにしています。

はっきり言って、ワンルームマンション投資の勧誘員の金融知識は、ド三流もいいところです。

出所 鋼の錬金術師

自分が売ろうとするものをゴリ押しするだけの知識しかなく、金融を体系的に勉強してる人はほとんどいません。

営業員の話を聞いていて、明らかに間違っていることを言っているので、それを指摘すると、意味不明な謎の理論で反撃されます。

それでもさらに言い返すと、

みたいに、半ギレ状態になるので、議論しても時間の無駄なんですよね。

少し前ですが、不動産投資業界で、ツーブロックゴリラと呼ばれた、営業員の映像が話題になりました。

とても営業員の態度とは思えないです。ヤ〇ザですよ、ヤ〇ザ。

ほぼ100%投資家が勝つことができない条件ですので、不動産投資家は手を出さないわけです。

なぜ儲けることができないのかという最大理由は、物件の価格が高すぎるからです。

物件が高い理由は、販売価格に多額の手数料が上乗せされているからです。

物件価格の20~30%くらいが販売会社の利益になるので、2000万円の物件を売れば、400~600万円くらいの利益になるわけです。

投資家は時価1400~1600万円程度の物件を、2000万円で買わされるということです。

電話営業員も、年間で2件くらい売れれば、自分の給料分を賄えるくらいの利益を会社にもたらすわけです。

営業員はひたすら、電話攻勢に次ぐ電話攻勢を繰り返します。

そして、少しでも話を聞いてくれそうな人がいれば、ゴリ押してくるという訳ですね。

今日は、警察官でも購入している人がいる、ワンルームマンション投資について書いてみます。

ワンルーム投資で失敗する人

では、販売業者がゴリゴリの営業を掛けてくる物件を買っている人とは、どんな人たちなのか。

それは、大企業サラリーマン、公務員、お医者さんなど、収入が高くて、多額のローンが組める人たちです。

残念ながら、警察官はこれらの狙われやすい要素に当てはまってしまいます。

ワンルームマンション投資は、少し不動産投資を勉強した人ならそのヤバさがわかります。

物件が高すぎて、利回りが低すぎるんですね。

銀行にお金を預けておいても0.001%くらいの利回りしか期待できない時代です。このご時世に、こんな破格な利回りをもらえるなら十分投資する価値はあるでしょう。

このような理屈で勧誘してきます。

このような勧誘に対して、自分で具体的な数字のシミュレーションをせずに、業者任せにしてしまうと、絶好のカモになってしまいます。

シミュレーションをしてみる

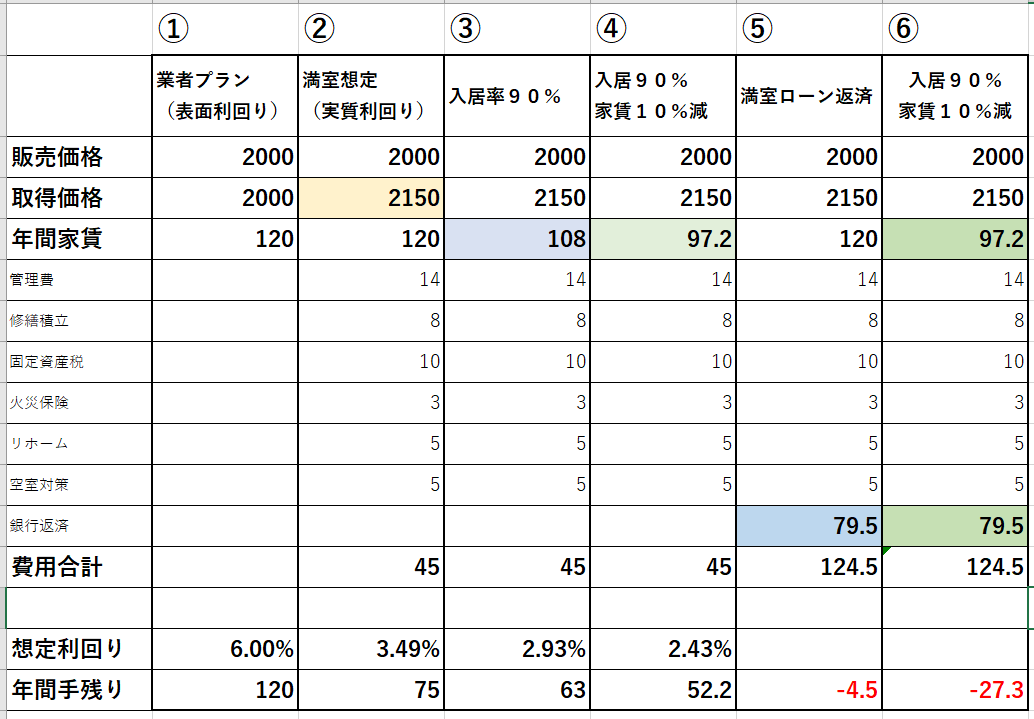

新築ワンルームマンション

物件価格2000万円

月額家賃10万円(年額120万円)

①

一番左の列は、業者の提示してくるプランです。

表面利回りとも言います。

取得の際の費用や、不動産賃貸を運営する経費が一切加味されていないので、現実的ではない数字になります。

この時の利回りが6%です。

②

次は、満室想定だった場合の利回りですが、取得の際の費用を上乗せしているので物件取得費が2150万円なります。

物件取得費の上昇は、利回りの低下をもたらします。

また、①には計上されていない、管理費等の経費が45万円掛かります。

利回りとしては3%台半ばまで低下します。

③

次は、入居率が90%まで低下した場合です。

想定家賃が120万円から108万円に低下しています。

ワンルームマンションの入居者の入れ替わりは、大体2~4年と言われています。

退去があった場合、フロアやクロスの張替えなどのリフォームをして、新しい入居者を探します。

リフォーム期間中は、当然空室となり、家賃は入ってきません。

こうして計算すると、利回りは3%を割り込んできます。

④

不動産は、物件が古くなるほど新築時の家賃が取れなくなります。

新築の時には家賃10万円でも入居者が決まったとしても、15年目以降は水回りなどの大幅なリフォームや、家賃を減額するなどの措置をしないと、入居者が決まらないでしょう。

35年間でローンを返済するプランを組んだとして、トータルの家賃は新築時の90%として計算します。

年間家賃は97.2万円です。

利回りは2%台半ばとなります。

⑤

①~④までは、銀行借り入れなしの自己資金で物件を購入した場合の利回りになります。

⑤~⑥は、ローンを組んで物件を購入した場合です。

借入額2000万円、金利2%、35年ローンを組んだ場合の年間返済額は79.5万円になります。

満室想定、35年間家賃下落なしだとしても、経費が家賃収入を上回ってしまいます。

毎年4万5千円の赤字が発生しています。

この場合は、自分の給与収入などから赤字分を補填する必要があります。

いわゆる、持ち出しというやつです。

⑥

ローンを組んで物件を購入して、入居率90%、家賃下落率10%という現実的な想定(実際もっと悪い場合もありうる)で計算すると、年額27万円の持ち出しとなります。

月の赤字は、2万円ちょっとになります。

この場合は、完全な大負けです。

新築から10年目までは、満室で家賃も当初の設定に近いとしても、10年目以降はこのようなシミュレーションになる可能性が高いです。

毎年27、3万円の赤字を築10年以降の25年続けると、682万円になります。

築35年のマンションを682万円で取得したことになります。

築35年のボロボロのワンルームマンションが、赤字分の682万円を回収してくれるのは、何十年先のことでしょうか?

そして、築50年、60年になっても物件を保有し続けた場合は、どうなるでしょうか。

物件がどんどん古くなるので、修繕費や管理費が上がりつづけます。

物件の価値自体が低いので、家賃は下がり続けるでしょう。

そのような収益性の低い物件では、修繕費や管理費を滞納するオーナーも増えるので、物件の管理状態はどんどん悪化します。

こうなると、もはや損失しか生まない負動産になる可能性が高いです。

その他、販売業者の誘い文句

収支をシミュレーションしてみると、あまりにも利回りが低すぎるのがワンルームマンション投資の特徴です。

それを隠しながら、業者が営業を掛ける際に使う文言があります。

サブリースがあるから安心?

サブリース(家賃保証)契約とは、購入者が転貸業者に物件を貸して、その業者が入居者を探してきて、入居者に又貸しをします。

購入者は転貸業者から毎月定額の家賃を保障されるという契約を結びます。

毎月家賃の90%を30年間保証するという内容です。

一見よさそうですが、これには落とし穴があります。

この契約は3年ごとに更新するなどの条件が付けられています。

最初の3年はよくても、更新時に転貸業者が「今の家賃では入居者を探すのが無理なので、家賃を7万円に下げます。」などと言ってきます。

それがイヤだと拒否すると、契約は更新することなく終了となります。

そして、自分で入居者を探すことになります。

しかし、入居者の募集のノウハウのない、初心者投資家はお手上げになってしまいます。

なぜこんなことになるかというと、サブリース契約において購入者は貸主(大家)、サブリース業者は借主(入居者)という扱いになります。

そして、日本の借地借家法では、弱い立場である入居者を保護するために、借主が有利になるようになっています。

強い立場の貸主(物件購入者)は、個人であっても、弱い立場であるサブリース業者よりも法律上不利に扱われるのです。

生命保険の代わりになる?

不動産をローンで購入する際には、銀行から保険に入るように求められます。

団体信用生命保険といいます。

住宅購入する際にも入ることになるので知っている人も多いと思いますが、ローン返済中に、契約者が死亡した場合には、ローンがチャラになるという保険です。

これに入るので生命保険になるというセールストークがありますが、別に有利でもなんでもないです。

生命保険に入りたければ、掛け捨ての保険料の安い生命保険に入ればいいだけです。

年金の代わりになる?

ローン完済後の35年後は、ワンルームマンションが自分のものになるので年金代わりになるという話です。

しかし、築35年のぼろ部屋でいくらの家賃が取れるのかということを考えるということと、今までいくらの持ち出し(給料による補填)をしてきたかを考える必要があります。

⑥のケースのように、毎年27万円の持ち出しを35年間続けると955万円になります。

築35年のマンションが、その後に955万円を回収してくれるのに何年かかるのか?

年金としての機能があるというより、失ったお金をどれだけ取り戻せるのかという話になると思います。

節税になる?

不動産投資で赤字が出れば、それを給与所得と合算して、税金を減らすことができるということが言われます。

しかしこれは、不動産で大幅な赤字を垂れ流しておいて、給与所得の税金をわずかに減らせるというだけの話です。

毎年30万円赤字が出る事業を始めれば、給料の税金を9万円減らすことができるくらいのイメージです。

そもそもが、赤字になる可能性が高いビジネスを始める理由などありません。

利益の出ない不動産の赤字を、給料で補填して、その分の税金を安くしたところで、何の意味もないですからね。

銀行融資が出るなら、大丈夫なのでは?

不動産を販売する業者は、購入者がローンを返せようが返せまいが、知ったことではないというのは分かると思います。

売ってしまえば、それで終わりですからね。

しかし、銀行はどうなんでしょうか。

社会的信用が高く、我々庶民に味方になってくれそうな銀行が融資してくれるのだから、安心できると思いたいところです。

しかし、銀行は貸したお金を金利を付けて返してくれれば、それでいいんです。

個人が不動産で儲けようが、損をしようが知ったことではないんです。

物件の担保価値が低くても貸してくれるのは、借りる人に安定した給与所得者という属性があるからです。

不動産物件から利益が出なくても、給料所得で補填してくれればそれで構わないということです。

銀行は、購入する不動産の価値よりも、お金を借りる人の職業からの収入を信用してお金を貸してくれるということです。

銀行は、我々が不動産投資で儲けるお手伝いをしれてくれる存在とは限らないんですね。

最後に

今回、ワンルームマンション投資は儲からないという内容の記事を書いてきましたが、私は、不動産投資が儲からないと思っている訳ではありません。

掘り出し物とまでは行かないまでも、そこそこの物件を仕入れ、融資してくれる銀行、不動産管理会社、リフォーム会社などと良好な関係を築きながら、不動産賃貸業を営むという意識があれば、不動産投資をしてもいいと思います。

不動産投資は、とにかく勉強が大事です。

物件の選定だけではなく、銀行融資、空室対策、リフォーム、税金なども勉強していかないと成功することはできません。

今回シミュレーションしたワンルームマンションを一部屋購入したくらいでは、警察官の家計が破綻することはないと思います。

損失になるのは、ほぼ間違いないでしょうが、それでも数百万円程度のダメージで済むからです。

しかし、ワンルームマンションを3部屋4部屋と買ったり、1億円を超えるアパート投資などに手を出せば、破産する可能性が高くなります。

2018年に発覚した、スルガショックと呼ばれる投資用不動産に対する不正融資で物件を買った人は、自己破産に陥っている人も多いです。

医師、エリートサラリーマン、非正規社員の人まで含めて、多くの人が人生を狂わされるような不動産投資が横行していた時期があります。

不動産投資は、他の投資手法と比べても金額が大きいので、失敗すると人生が狂います。

投資を始めるなら、積み立てNISAやイデコからにするべきだと、強く思いますね。

最後までお読みいただき、ありがとうございました。

コメント

大きく節税ができる(会計上赤字になる)原理は建物の減価償却費を経費として計上できるからです

空室リスクも家賃下落リスクも立地によるでしょう

公務員は副業できないんだから、不動産投資するのは理にかなってますよ

勧誘の電話に乗ってしまうのは良くないですが、不動産投資はしっかり理解を深めてから取り組めば勝てる投資だと思います

地方公務員さん。

私も、不動産投資そのものには賛成です。

ただ、何も理解せずに勧誘されるまま参入するのは、辞めた方がいいと思います。