こんにちは。カトヒレです。

警察官は、適切な保険選びができていない人が多いです。

警察内部の保険のパンフレットなどが配られる際、同僚と保険の話をする機会があります。

そうすると、自分が加入している保険商品の内容を理解しないままに加入している人が多いです。

警察官は仕事が忙しく、保険の勉強をする時間もありません。

保険商品の内容を理解せず、必要以上の保険に加入している人が多いです。

「保険は、家の次に高い買い物」と言われます。

月々3万円の保険料でも、40年払い続けると1440万円になるからです。

保険料を適切にできれば、生涯で数百万円の節約になります。

私自身、過去に必要以上の保険に加入していました。

必要以上の保険に加入することで、無駄な保険料を支払ってきました。

累計で200~300万円くらいの無駄な保険料を払ってきたと思います。

今から約10年前、保険を勉強して、保険のスリム化をするようになりました。

今は、保険の知識もあるので、自分に最適な保険に加入できている自信があります。

3つの分野について書いていきたいと思います。

生命保険(死亡保障)について

個人が加入する保険のメインとなるのが、生命保険(契約者の死亡保障)です。

加入する目的は、契約者が死亡した場合に、残された家族が経済的に困窮しないようにするためです。

学生などの未成年者・成人した独身者・子供が独立している中高齢者には、生命保険は必要ないです。

その人達は、経済的に誰かを支えているわけではないからです。

生命保険が必要なのは、ちいさな子供がいる家庭です。

ちいさな子供がいる人

子供が0歳児であれば、大学を卒業するまでの生活費と教育費に3000万円かかると言われています。

このような世帯で、世帯主が死亡してしまうと、残された家族が経済的に困窮してしまいます。

世帯主の死亡には、遺族年金が支給されます。

公務員や会社員の遺族年金は2階建てなので、自営業の人よりは多くもらえます。

それでも、年収500万円の警察官で、子供が二人いる世帯の遺族年金は、年間で170万円くらいです。(遺族基礎年金120万円+遺族厚生年金50万円)

月にすると14万円くらいです。

この金額で、配偶者と子供二人の3人で生活するのは難しいでしょう。

配偶者の職業にもよるでしょうが、子供が小さい時期は、フルタイムで働けないことも多いです。

生活費の不足を保険金で補填するために、生命保険に入る必要があります。

生命保険の必要保障額の計算

生命保険の死亡保障がいくら必要なのかを把握するには、残された家族の支出の額から、収入の額を差し引いて計算すると分かりやすいです。

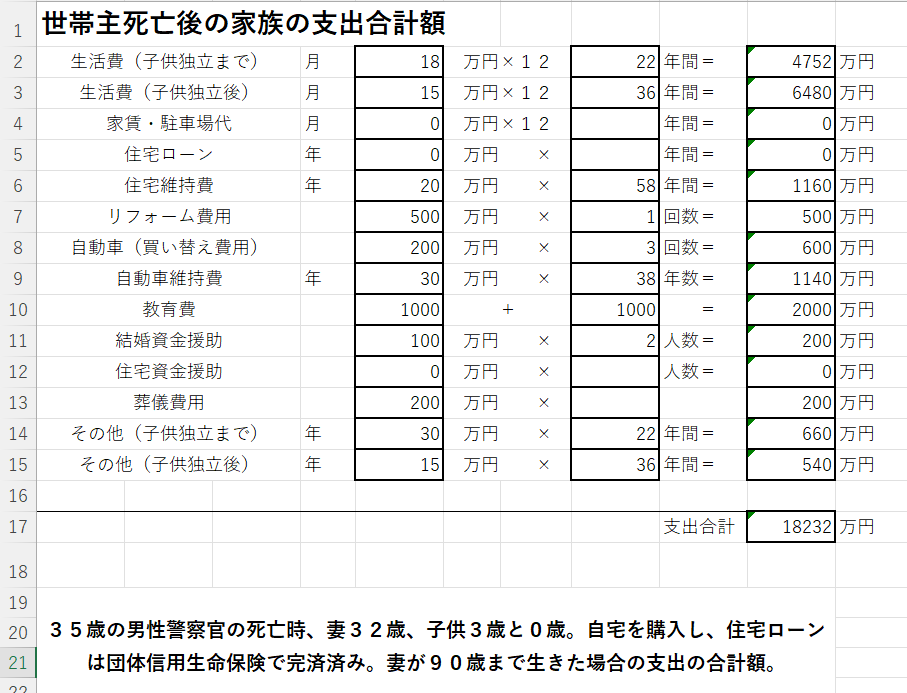

残された家族の支出額

35歳の男性警察官が死亡して、妻32歳、子供が3歳と0歳の3人家族が残されたケースです。

子どもは22歳で独立して、妻は90歳まで生きると想定します。

年間の生活費は、日常生活費、住宅維持費、車維持費、教育費、その他の支出などで、340万円くらいと見積もります。

このシミュレーションで、妻が90歳まで生きた場合の、総支出額は1億8232万円です。

この支出額から、遺族年金や配偶者の就労などの収入を差し引いた不足額を、民間の生命保険で賄うという考え方をします。

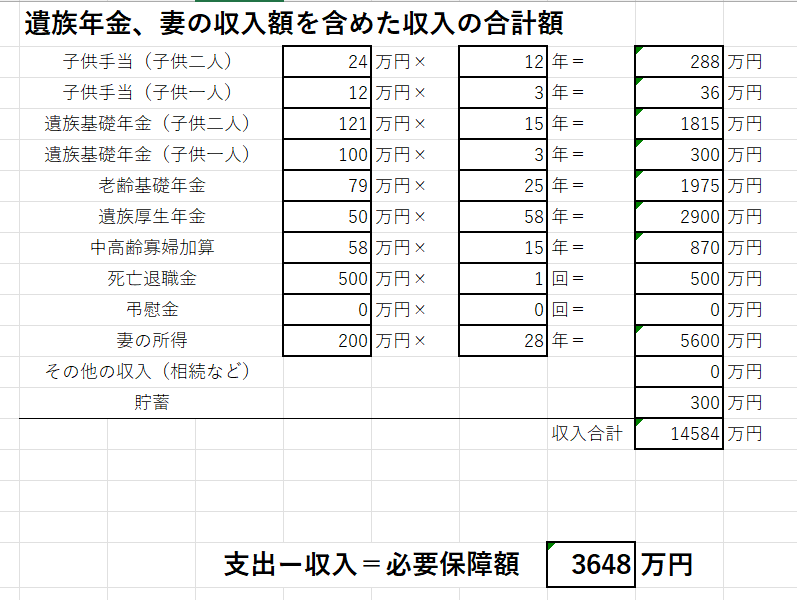

残された家族の収入

世帯主死亡時の当面の遺族年金は、年額約170万円です。(遺族基礎年金120万円+遺族厚生年金50万円)

妻が受給する年金は、子供の独立後、また、妻の老齢に合わせて受けられる年金が変わっていきます。

子供手当、遺族年金、老齢年金、妻の収入を合計すると1億4584万円の収入になります。

先ほどの支出との差額を計算すると、生命保険で補うべき、必要な保障額が算出できます。

不足分の3648万円を、生命保険で補うということになります。

この世帯の場合は、約3600万円の死亡保障が出る生命保険に入ればいいという計算になります。

死亡保障は、掛け捨て保険にする

上記のモデルケースでは、必要な死亡保障額は3600万円となりました。

ちいさい子供がいる警察官世帯では、死亡保障は必須となります。

それでは、入るべき生命保険をどうするかと言えば、掛け捨ての生命保険にするべきです。

警察職員であれば、

これらを選んでおけば、間違いないです。

両方とも定期(掛け捨て)の生命保険で、かなりコスパの良い保険です。

民間の大手の生命保険で、同じ条件で加入するよりも、半分くらいの保険料で済むからです。

よほどのこだわりがある場合以外は、警察の保険で十分です。

月額4000円くらいで、3000万円の死亡保障を得ることができます。

終身保険は選ぶな

間違っても、民間の終身の生命保険などを選んではいけません。

以前、私が加入していた、民間の終身保険です。

これは、大手生保の定期保険特約付き終身保険という生命保険です。

保険料が年齢の上昇とともに、えげつないくらいに上がるのが特徴です。

20代の時は月に1万円だった保険料が、同じ保証で50代には5万円くらいになります。

えっ!そんなに上がるの?と知って、解約しようとしたときには驚くほど返戻金が少ないというのも、この保険のアルアルです。

内容も複雑で、どの保険部分(掛け捨て、貯蓄、医療)にどれだけの保険料が掛かっているのかを把握できません。

終身保険には、アカウント型、変額保険、ドル建て保険などもありますが、どれも複雑怪奇な商品です。

私は、40歳手前まで終身保険に入っていましたが、トータル100万円くらい損したと思っています(泣)

貯蓄のための保険

貯蓄を目的として保険に入る人も多いです。

貯蓄目的の保険で代表的なのは、個人年金保険です。

個人年金保険は、毎月定額で掛け金を納めていき、掛け金が少し増えて戻ってくるというものです。

警察の保険だと、ゆとり年金やグループ保険の積み立てなどが該当します。

財形年金も、個人年金保険に似た貯蓄制度です。

個人的には、ゆとり年金や財形よりも、NISAやイデコなどで運用した方がいいと思います。

NISAやイデコは株式などのリスクのある資産で運用します。

株は短期では大きく減るリスクもありますが、長期では勝てる可能性が高いです。

でも、元本割れする可能性のある運用はしたくないという人も多いです。

リスクのある運用をしたくない人は、ゆとり年金・グループ保険の積み立て・財形貯蓄などを使うといいでしょう。

民間保険会社の個人年金保険と比べると、警察の貯蓄性保険は圧倒的に有利な設計になっているからです。

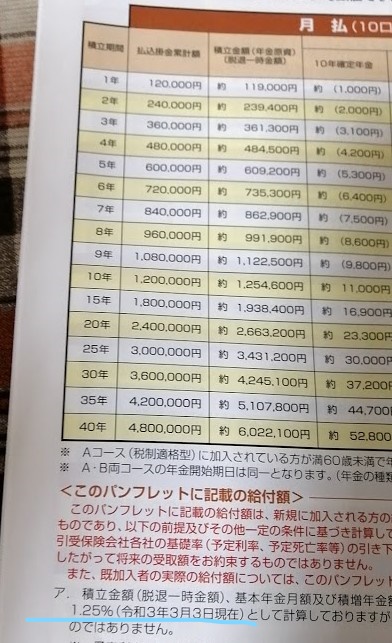

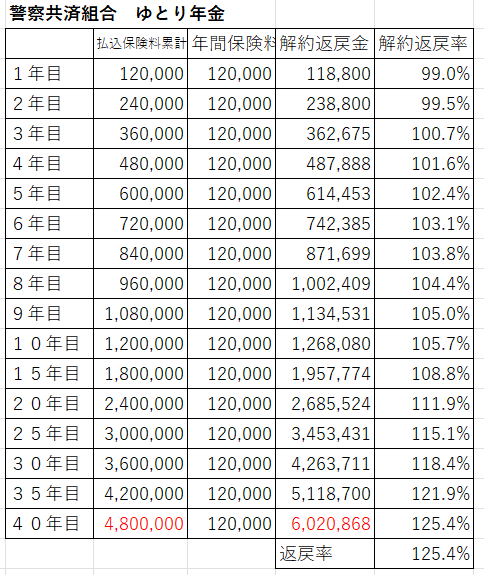

ゆとり年金の返戻率は125%

ゆとり年金のパンフレットによると、毎月1万円を20歳から60歳までの40年間(480カ月)納めると、払込掛け金は480万円になります。

60歳でもらえる満期金は、602万円になります。

480万円払って、40年後に602万円になるということです。

途中解約した場合の返戻金を基に、解約返戻率も計算しました。

返戻金/支払保険料=返戻率ですので

という計算になります。

年金利回りの計算は、IRR法を使うと計算できます。ゆとり年金の年間利回りは1.07%となります。

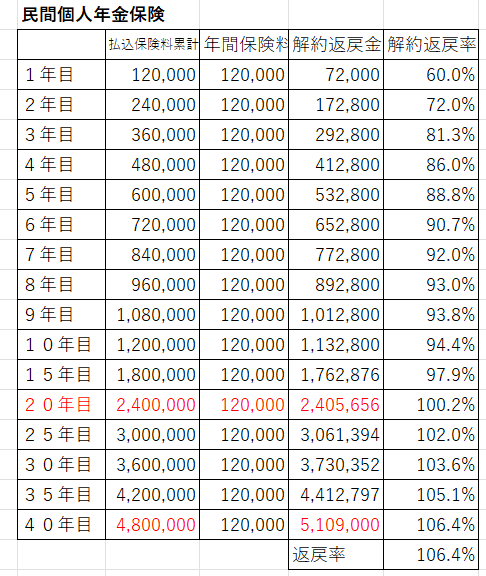

個人年金保険の返戻率は106%

民間の個人年金保険の返戻率を見てみましょう。

これは、大手生命保険会社で販売されていた、個人年金保険の払い込み元本と解約返戻金の割合になります。

ゆとり年金と同じように計算すると、満期まで保有した場合の返戻率は106%となります。

計算式は

となります。

この保険のIRR法による利回り計算は、年利0.4%になります。

ゆとり年金、個人年金保険ともに、保険料として納める金額は480万円です。

それに対しての満期金が

ゆとり年金602万円

個人年金保険510万円

なので、ゆとり年金の圧勝と言えます。

元本割れの期間の違い

満期前に途中解約した場合に、どのくらいのお金が戻ってくるのかという、解約返戻率の違いも大きいです。

前述の表を見ればわかる通り

掛金を変更できる

ゆとり年金の掛け金の最小単位は、1000円です。

保険料の支払いが苦しい時期は、掛け金を月額1000円にすることができます。

利回りが金利に合わせて変動する

このような超低金利時代に、将来の利回りが確定している商品を購入するのは不利です。

低い利回りを、40年という超長期間約束させられてしまうからです。

現在のような超低金利の時代には、利回りが変化する金融商品の方が有利です。

ゆとり年金の利回りは、世の中の金利水準によって、契約後も変化します。

利回りが変化するので、金利が上がった場合には、もらえる満期金も増えます。

2010年代の超低金利の時期に契約しても、世の中の金利上昇に合わせて利回りが上がっていきます。

ゆとり年金の圧勝

ここまで見てきて、ゆとり年金と民間の個人年金保険では、ゆとり年金が圧倒的に有利です。

・返戻率が高い

・元本割れ期間が短い

・掛け金を変更できる

・利回りが世の中の金利に連動する

警察官がゆとり年金より優先して、個人年金保険を契約する理由はないと言ってもいいでしょう。

グループ保険の積み立て・財形年金貯蓄も、ゆとり年金とほぼ同じスペックになっています。

リスクのある株式での運用をしたくないという人は、警察の貯蓄性保険を使うといいと思います。

医療保険、傷害保険

ケガや病気で、通院・入院・手術などをしたときに保障を受けられる保険が医療保険や傷害保険です。

死亡保障の生命保険と違い、起きる可能性は高いものの、起きた場合の金銭的なダメージが大きくないのが医療保障です。

警察官は、健康保険制度が民間よりも優れています。

なので、自分でお金を出して、医療保険に入る必要性は小さいです。

医療保険

医療保険とは、入院すると一日当たり5000円の給付及び、一回の手術ごとに5~20万円の手術給付金があるというような保険です。

病気による入院は、死亡に比べて起きる確率は高いです。

その分、起こった場合にもらえる保障も小さくなります。

入院期間中に掛かった費用を自分で用意できる人には、医療保険は不要です。

入院時にかかる費用は、加入している公的健康保険制度(職業次第)により変わります。

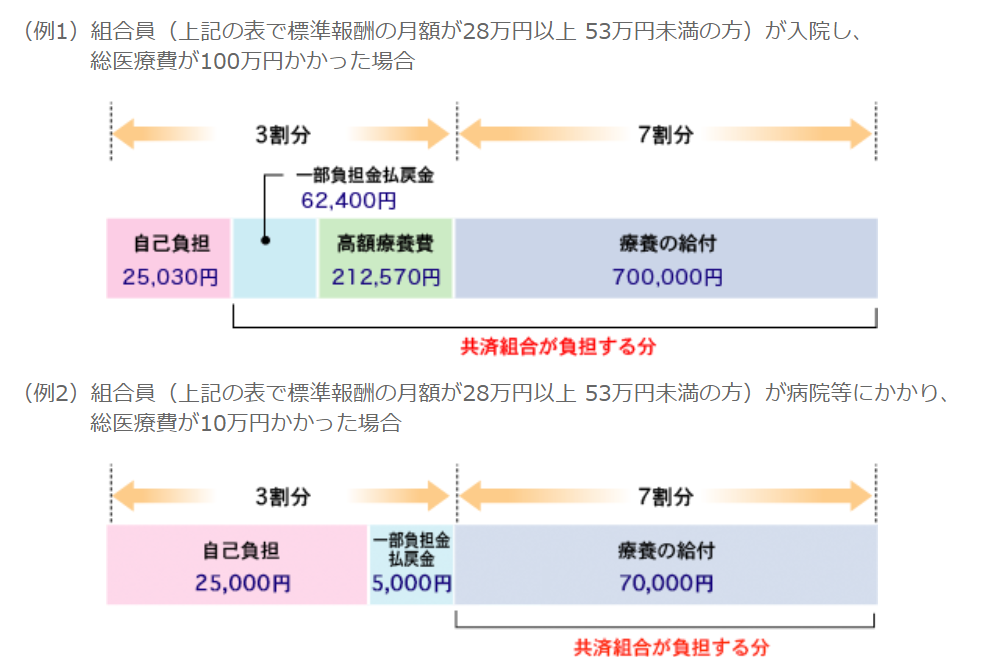

医療費の自己負担には上限があり、高額療養費といいます。

通常の会社員の健康保険の高額療養費制度は、自己負担の月額上限は8万円台です。(年収770万円未満)

警察官の健康保険制度は、自己負担がさらに少なくなります。

警察官とその家族であれば、月額の医療費の上限は2万5千円です。

出所 警察共済組合HP

医療費が100万円掛かっても、自己負担が2万5千円しかかかりません。

警察官の場合、入院中であっても在職しています。

在職している限り、基本給が支給されるので、その他の入院に掛かる費用も賄えるはずです。

そうすると、警察官に医療保険は不必要という結論になります。

そして、医療費の自己負担上限は、職員の配偶者や子供にも適用されます。

つまり、警察官の家族も医療保険は不要となります。

これだけ充実した健康保険制度にもかかわらず、過去の私は過大な医療保険料を支払っていました。

月額1万円近く、医療保険に入っていたんですね。(泣)

もちろん、今は解約して、医療保険には加入していません。

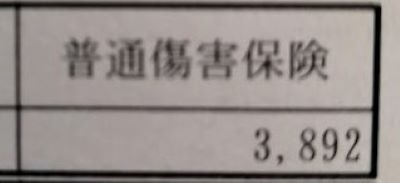

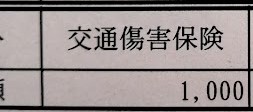

普通・交通傷害保険

警察の保険には、傷害保険もあります。

ケガの治療費掛かった医療費や、重度障害、死亡した場合に保険金が給付されます。

交通障害は、交通に起因するケガに限定して対応します。

それらに月額5千円近くの保険料を払っていました。

ケガの場合に治療費や死亡保険金が給付されますが、病気の場合に保険金は出ません。

ガンや脳梗塞で死亡しても、死亡保険金は出ないんですね。

そのため、保険料が安い割には、保障額が高額です。

保険料が安いので、取り敢えず加入している人も多いと思います。

しかし、ケガで多額の治療費が掛かることって、そんなにありますかね?

仕事中の事故であれば、公務災害や労災扱いとなり、治療費は職場が持ちます。

仕事中の交通事故、転落、転倒、変人にぶん殴られるのも労災です。

通勤中に、駅の階段で転んで怪我をするのも労災になります。

通勤とは、勤務に伴う行為なので、その際の事故は労災になるんですね。

プライベートで道を歩いていて、車やバイク、自転車にひき逃げされても、自分の加入している自動車保険からの給付があります。

エレベーターでの事故も、自動車保険で補償されます。

傷害保険が適用されるのは、プライベートでの事故になります。

スポーツ中の骨折、風呂場での転倒、雪下ろし中の屋根から転落するなどです。

そもそも、そんなに起こりうることではないし、いざ起こっても、健康保険を使って病院に掛かればいいだけのことです。

健康保険を使って病院で受診すると、医療費の自己負担は3割で済みます。

さらには、上記の高額療養費制度の適用があるので、自己負担月額上限は2万5千円です。

このような考え方で、傷害保険もすぐに解約しました。

最後に

日本人は、保険加入が好きな国民性だと言われます。

保険に加入することは、「もしもの安心」「将来に備える」「家族への思い」として、推奨されます。

日本人の2人以上の世帯の平均の年間保険料は、約40万円です。

多くの人が、たくさんの保険料を支払っています。

安心を得るために、多くの保険に加入しておきたいという気持ちはわかります。

でも、多くの保障を得るためには、多くの保険料を支払わなければなりません。

多くの保険料を支払うと、当然貯蓄は進みません。

私の場合は、保険の勉強をすればするほど、自分に必要な保険はないということに気づきました。

生命保険、貯蓄性保険、医療保険、すべて自分には必要がないと思い、すべて解約しました。

思い切って解約したわけではなく、自信を持って自分には不必要だと言い切れます。

保険の勉強をしたことで、判断力がつき、むだな保険料を支払わなくなりました。

知識を得たことで、保険料というコストから解放されたわけです。

出所 ドラゴン桜

保険について勉強するなら、FP3級がおすすめですね。

FP資格取得の勉強で、お金の知識を体系的に学ぶことができます。

FP3級なら50~100時間くらいの勉強で取得できるので、在職しながらでも十分に取ることができます。

最後までお読みいただき、ありがとうございました。

コメント

いつも楽しく拝見させていただいています。

私も50過ぎの現職警察官で、早期退職を考えています。

退職後は、簿記等の資格を取る予定にしています。

ところで、ゆとり年金についてですが、私は退職後に解約して新NISAの資金にしようと思っています。脱退一時金という形になると思いますが、どのタイミングで解約するのが、税金などを考慮して有利な時に解約しようと思っています。

何かアドバイスをいただけたら幸いです。

こんにちは、やまとさん。

50代で、早期退職を考えておられるんですね!(^^)!

早期退職して、ゆとり年金を解約した場合の脱退一時金の税制についてのご質問ですね。

ゆとり年金の満期前の解約の利益については、一時所得となります。

一時所得には、50万円の特別控除があるので、利益が50万円以下の場合は非課税になります。

満期以前の解約であれば、どの時期に解約しても大差はないと思います。

NISA利用を検討しているのであれば、早い方が有利になります。

株式投資は、早い時期から始めた方が有利になるからです。

もちろん、株価の値動きを読めるわけではないので、投資タイミングについては、自己判断になります。

新NISAは、利用枠が1800万円と大きいので、投資戦略に大きく影響すると思います。

親切なアドバイス、ありがとうございます。

早期退職により、自由な新しい生活を始めるのが楽しみです。

Katohire様のご健勝ご多幸をお祈り申し上げます。

やまとさん、ありがとうございます。

やまとさんの早期退職、応援しています。

私もマイペースでやっていきたいと思います!(^^)!