こんにちは、カトヒレです。

みなさんは、ファイナンシャルプランナー(FP)という資格はご存知でしょうか。

FP資格は、年間に何万人も受験者がいる、人気のマンモス資格です。

FP資格では、お金に関することを体系的に勉強します。

お金に関する6分野とは、以下のものです。

ライフプラン(住宅購入や税金)

リスク管理(生命保険、損害保険)

金融(株式などの有価証券)

タックス(税金全般)

不動産(住宅購入やマンション投資)

相続(相続税、法定相続人、遺言など)

いずれの分野も、生きていくうえで必要になるお金の知識です。

これを知っているか、知らないかで、人生が大きく違っていきます。

お金の知識というのは、学校ではもちろん、社会人になっても学ぶ機会がありません。そのため、ほとんどの人は、お金に対する基本的な教養を身に付けないまま、資本主義ルールの社会を生きています。

特に警察官は、仕事が忙しいため、お金の勉強をする余裕もありません。

人付き合いも、警察内部で固まる傾向が強いので、お金の知識を外部の人から取り入れる機会も乏しいです。

警察官同士、みんなと同じようにやっていれば安心という心理になるようです。

FP資格保有者は、お金の専門家とも言われますが、資格取得の難易度は高くありません。

入門編のFP3級であれば、50~100時間くらいの勉強時間で取得することができます。

1日平均1時間の勉強時間を確保できれば、3カ月あれば合格できる資格です。

たったこれだけの勉強時間で、人生に関わるお金の基本的な知識を身に付けることができます。

少ない勉強時間で、効果のとても大きい、コスパの良い資格です。

私自身は、2016年にFP3級の資格を取得しました。

そこで、お金の勉強の面白さにハマってしまい、FP2級、FP1級と取得しました。

勉強するごとに、新しい知識が身に付き、勉強自体が楽しかったです。

FPで身に付けた知識に基づいた行動で、お金を大きく増やすこともできました。

50歳までに1億円を貯めて、警察をセミリタイヤするという目標。これが達成目前に来ています。

私のようにFP資格にドハマリしないまでも、FP3級を取れれば、実生活のお金周りの知識は、かなり高まります。

FP資格を2~3カ月勉強するだけで、人生が好転する可能性があります。

今日は、警察官でも取得できるFP資格について書いていきたいと思います。

FP資格の6分野

FP資格で勉強する6分野は、生きていくことに必要な、お金に関することです。

資格の勉強を通じて、お金について、幅広く体系的に勉強することができます。

6つの分野の、どれか一つに特化してるわけではないので、バランスよく知識を身に着けることができます。

ライフプラン

リスク管理

タックス

金融資産形成

不動産

相続、事業継承

親が大金持ちでなくても、相続というのは誰でも経験します。

・うちには相続するような資産がないから大丈夫。

・うちは、兄弟の仲がいいから相続でもめることはない。

と考える人も多いでしょうが、相続で調停にまでなっている案件の34%は、相続財産1000万円以下のケースです。

数百万円の取り分について、兄弟ともめてしまう人は、とても多いのです。

相続でもめてしまう理由はいくらでもあるということです。

また、如何に仲の良い兄弟であっても、その配偶者を含めて、全員が仲良しだとは限りません。

兄弟との関係を悪くしたくないから、親の遺産をいらないと思っても、その配偶者も同じように考えるとは限りません。

最低限の権利は主張させてもらう、と考える人がいるのも当然だと思います。

相続の知識は、相続税を安くするだけのものではありません。

むしろ、家族の関係を破壊する争族になる危険性を回避する目的の方が重要かもしれません。

FP資格の概要

FP資格には、国家資格と民間資格が存在します。

ファイナンシャルプランナーという、一番よく聞く単語は、正式な資格の名前ではありません。

ファイナンシャルプランナーは、ファイナンシャルプランニングに携わる人たちという意味で使われます。

出所 日本FP協会HP

FP資格については、国家資格が3つ、民間資格が2つの、計5つになります。

資格の格付けについては、

FP技能士1級とCFPが上級資格。

FP技能士2級とAFPが通常のFP資格。

FP技能士3級が、FP資格の入門となります。

FP2級以上を受けるには、3級試験に合格していることが条件になります。

FP資格に興味がある人は、まずは3級を取得するということになります。

FP資格の試験と難易度について

FP3級試験

FP3級は、受験資格がないので、誰でも受験することができます。

学生、主婦、リタイヤしたシニア世代など、幅広い属性の人が受けています。

試験は年3回で、1月、5月、9月に実施されています。

試験科目は、学科と実技の2科目があります。

受験料は、学科、実技とも3000円なので、計6000円です。

勉強は、独学でも十分合格することができます。

最新の参考書と問題集を本屋で購入すれば、5000~6000円くらいで揃えることができます。

必要な勉強時間は、その人が元々持っている知識次第によっても違いますが、50~100時間程度で合格できます。

全く知識がない人であっても、3カ月くらいで十分合格ラインに到達できます。

学科と実技の両方に合格して、3級合格となります。

学科試験は120分で、マークシート方式

実技試験は60分で記述式になります

学科、実技ともに、合格ラインは正答率60%となります。

学科は60点満点なので、36点で合格。

実技は50点満点なので、30点で合格です。

全体の合格率は、60~70%くらいです。

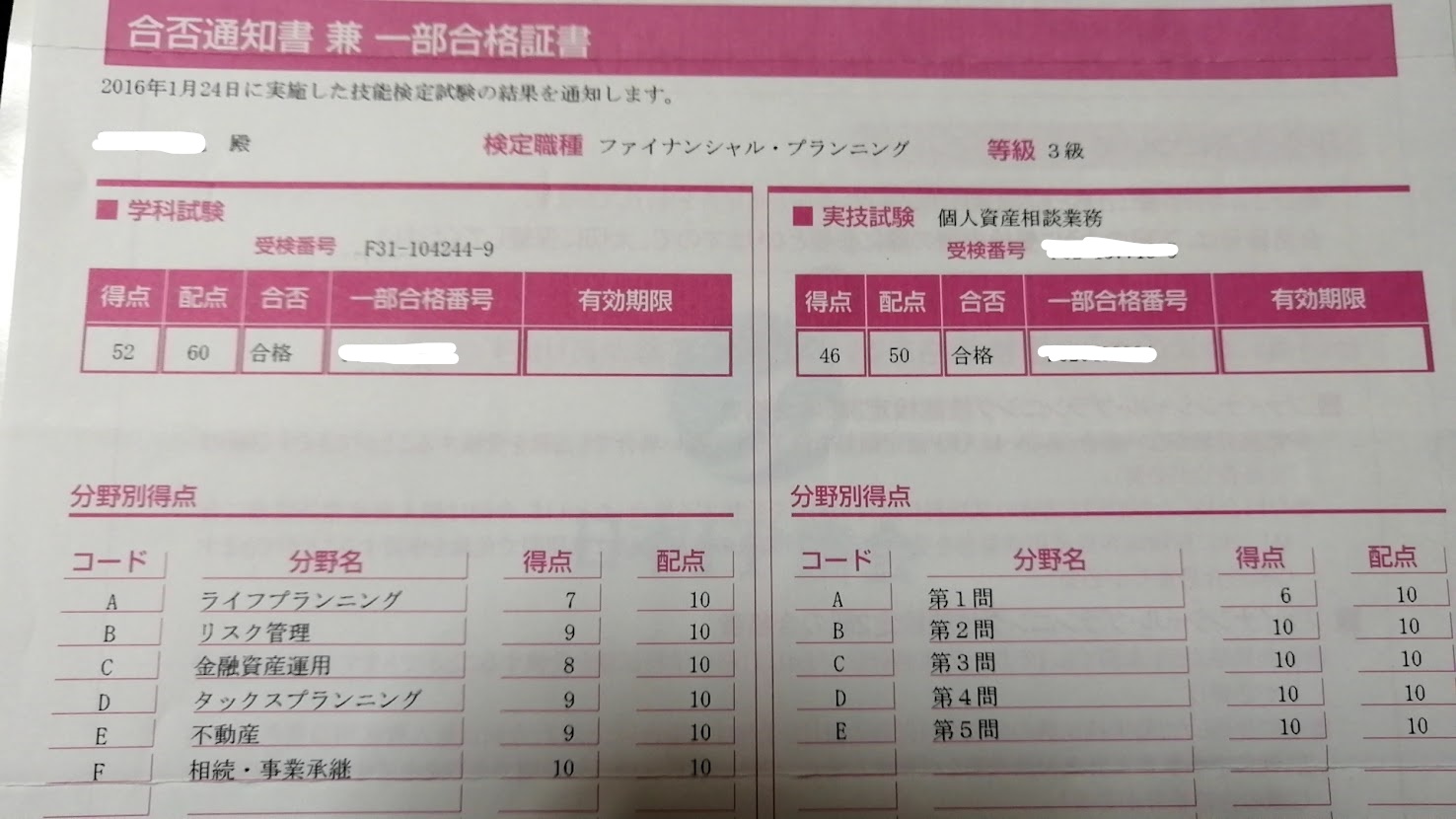

私は、2016年の1月の試験で3級を受験しました。

後日、自宅に採点通知書が届きます。

各項目の部分点まで明示してくれるので、透明性があります。

FP3級に合格すると、合格証が届きます。

これで、ファイナンシャルプランニング技能士3級と正式に名乗れるわけです。

FP2級試験

3級合格後に、FP資格の知識をさらに深めたいと思うのであれば、FP2級試験もおすすめです。

私の場合は、FP資格にドハマリしていたので、最初から2級受験を決めていました。

FP2級の受験資格は、金融の実務経験若しくは、FP3級の合格者であることです。

試験は、3級と同じで毎年1月、5月、9月になります。

FP2級も、独学での合格が可能です。

参考書、問題集を本屋で買えばいいです。

全部合わせて1万円以内で揃えることができます。

必要な勉強時間は、150~300時間程度です。

1日1時間の勉強なら、半年くらいが目安になります。

2級も、学科試験と実技試験の2科目です。

試験時間は、学科試験120分、実技試験90分です。

合格ラインも、3級と同じく60%の正答率が必要になります。

合格率は3級よりも大分下がり、30~40%くらいです。

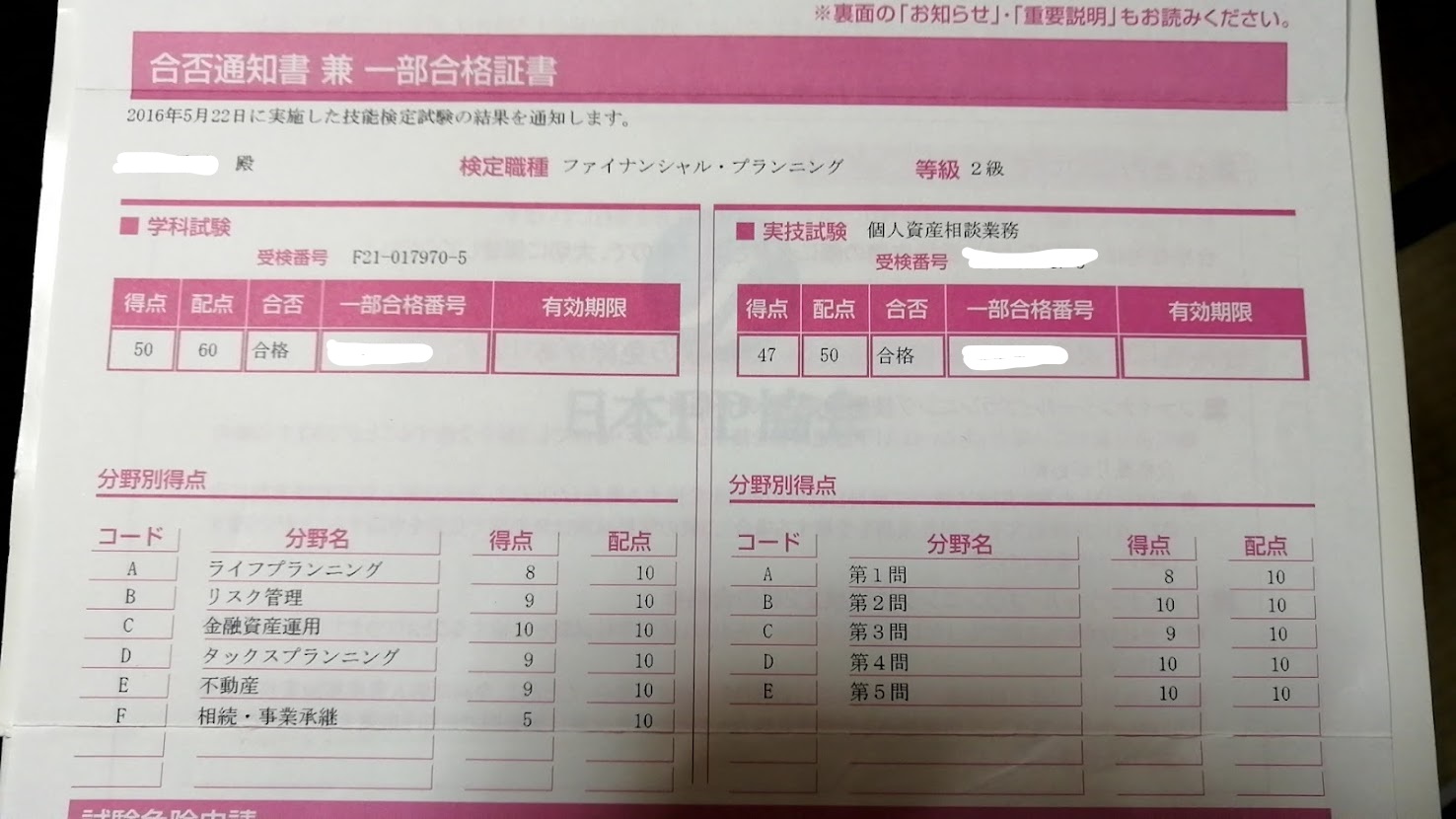

私は、3級合格前から2級の勉強をしていたので、3級受験の4か月後に受験しました。

2016年5月の試験を受けました。

FP2級も採点結果と合格証が自宅に届きます。

2級まで取得していれば、人生についてのお金周りのことがかなりわかるようになります。

普通に生活している一般人の中では、頭二つ分抜けたくらいの金融知識が身についていると思います。

さらにマニアックなFP1級資格

FP1級は、FP資格の中でも最上位に位置します。

金融の業界で働いていたり、FPとして独立を視野に入れる人が取る資格です。

3級、2級までは、仕事をしながらでも、余暇を勉強に充てれば十分に取ることができます。

しかし、FP1級は難易度が格段に上がります。

FP1級試験の合格率は、10%程度です。

そして、受験者のほとんどが、FP2級の合格者です。

既に2級まで取得してる人が受験して、その中の10%しか合格しません。

合格に必要な勉強時間は、700~1000時間くらいとされています。

私のように、警察の仕事をしながら1級を取得している人は、かなりレアです。

私は、FP協会のボランティア活動で、他のFPの人と接する機会もあるのですが、現職の警察官という話をすると、メチャクチャ驚かれます。

現職の警察官がFP1級という事で、珍しがって、周りの人が話しかけてくれるんですね。

FP1級の受験資格は、以下の3つのいずれかです。

私は、2級→AFP登録→CFP6科目試験→1級というルートで合格しました。

この方法は、FP業界の用語で、CFPルートとも呼ばれています。

実質的に、CFP6科目試験の勉強がFP1級の勉強のようなものでしたね。

1科目につき70~100時間くらいの勉強をして、6つの試験にパスするというのが、CFP6科目試験です。

1科目ずつ受験しても大丈夫なルールですが、試験が半年に1回なので、のんびり受験すると6つ制覇するのに3年くらいかかってしまいます。

私は、2回の受験で6科目合格に達しました。

2回目の受験では、5科目受験して全部合格したのですが、メチャクチャしんどかったです。

1科目の試験時間が2時間で、その試験を1日で3つ受けたんですね。

それから一週間空いて、一日で2科目の試験を受けました。

一回の試験で、CFPをまとめて5科目突破も、かなりレアです。

大学生でもキツイ日程の試験を、40歳を過ぎて受けたのは、いい思い出ですね。”(-“”-)”

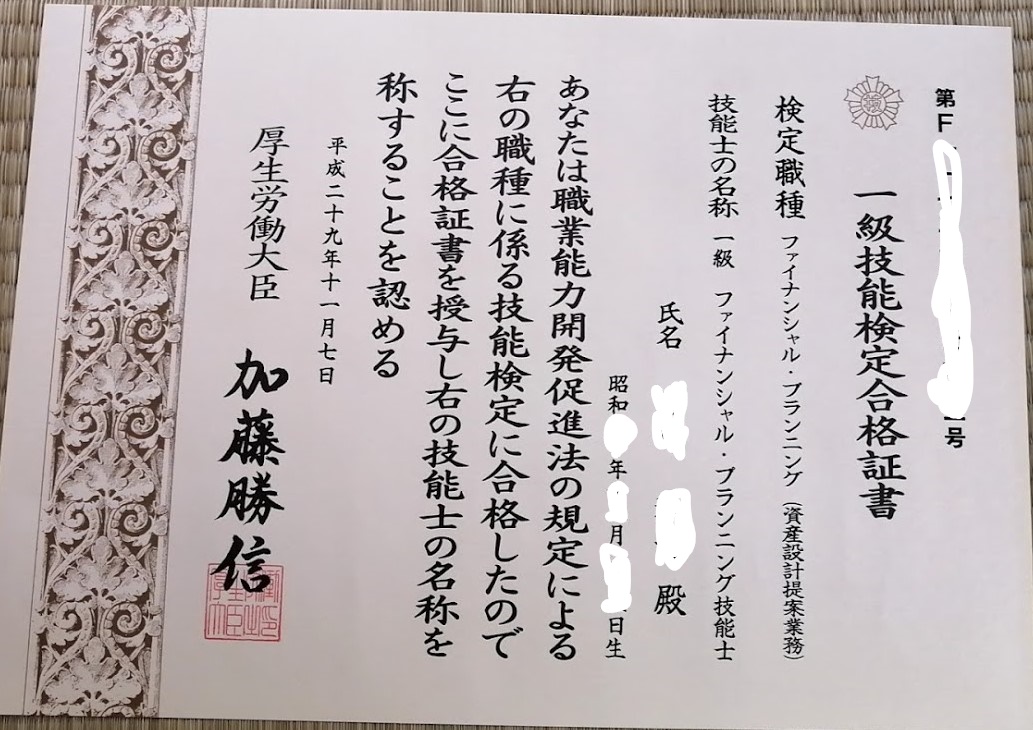

ついにFP1級を取得。

FP2級までと違い、認定者が厚生労働大臣になるんですね。

最後に

FP資格を勉強すると、お金について幅広い知識が身に付きます。

そうして身に着けたお金の知識があれば、人生をイージーに進めていくことができます。

これらを、知っているのか、知らないのかで、人生は全く違ってきます。

そして、知識は若いうちに知っているほど、効果が大きくなります。

お金の福利効果が働くからですね。

20代のころからFP3級の知識を持って生活していれば、人生を有利に進めることができます。

お金の苦労することが減るので、人生がイージーモードになるんですね。

FP資格は素晴らしいです。

FP資格にハマった私は、1級まで取得してしまいました。

3級は、義務教育に取り入れて欲しいくらい、コスパに優れた資格だと思います。

最後までお読みいただき、ありがとうございました。

コメント

初コメント失礼します。

警察官の方でブログ収益は出していますか?

私もカトヒレさんのような肩書きもないのですが、副業からの収益を得れるような仕組みを作りたいと思いました。

私も警察官で、子どもが3人、マイホーム持ちなのでセミリタイアは多分無理だとは思うのですが、それでも早くに退職したいなと考えています。

またたびさん、コメントありがとうございます。

私と同業の方なのですね!(^^)!

ブログの収益は、契約しているサーバー代とトントンなので、利益はゼロです。

そもそも公務員は、副業禁止なので利益を出すとマズいです。法律違反になっちゃいます”(-“”-)”

警察をやっているなら、家計管理と投資をした方が、副業よりも効率がいいとも思います。

ブログで月5万は鬼ムズだと思いますが、家計管理ならそれほど難しくないと思っています。

はじめまして。

地方公務員(一般事務職)50歳の「さら」と申します。

ずっと体調も悪く、将来への不安と勤務先への不満に鬱々としていました。

(貯金はいくらかあるものの、預貯金ばかりで、インフレに対応できません。)

6月に「DIE WITH ZERO」を読み、他の方の感想を求めるうちに、

カトヒレさんのブログに辿り着きました。

それで、「FP資格の勉強をすれば、私でも、少しは楽に生きられるのかも」と

期待を抱き、FP3級の勉強を始め、今日(9月11日)受検してきました。

この3カ月、とても充実していました。

「何か他の資格も取ったら、今の職場を辞めても生きていけるんじゃないか」と

前向きに考えられるようになりました。

新しい気付きを与えてくださったカトヒレさんにお礼申し上げます。

さらさん。

はじめまして。

ダイ、ウィズ、ゼロを読まれたんですね。!(^^)!

人生に大きな影響を与える名著ですよね。

FP資格とその勉強は、私の人生を変えるきっかけでもありました。

資格を勉強すれば、必ずお金持ちにはなれるとは限らないものの、少なくともお金で損をする可能性が低くなります。

本日は、FP資格の受験日だったとのこと。

試験、お疲れさまでした。

退職後の人生も、FP資格を生かした活動をしたいと思い、勉強を続けているところです。

丁寧で思いのこもったコメント、ありがとうございました。

こんにちは。お返事ありがとうございます。

カトヒレさんのブログの記事を拝見していると、誠実なお人柄が伝わってきます。

今のお仕事はストレスが多い、とのことですが、

きっと、それだけ一生懸命、取り組んでこられたからだと思います。

退職後は、FP業務をされるご予定なんですね?

人の人生設計に関わる業務ですから、責任重大ですけれど、

きっと相手の方に誠実に向き合ってアドバイスされるんだろうな、と思います。

私も、今回、FP受検の勉強をする中で、「成年後見人や死後事務委任のような

仕事がしたいな」という希望を持てるようになりました。

(これまでは、将来に対しての不安しかなく、建設的な計画を考えることが

全くできなかったので、カトヒレさんには感謝の気持ちで一杯です。)

さらさん。返信ありがとうございます。

生計を立てるのに十分な給料をもらえる仕事となると、ストレスや我慢を強いられるのも、仕方がないことかもしれませんね。

楽しくて、十分な給料をもらえる仕事。そういう仕事を見つけられる人は、ほとんどいないのが現実だと思います。

退職後、FP業務をやりたいとは思いますが、如何せん実務経験がゼロなので、どのように経験を積んでいくかがポイントになると思います。

実務経験ゼロの人に、人生の相談をしようとする人はいないでしょうからねm(__)m

さらさんも、やりたい仕事がみつかったとのこと。

FP受験がそのきっかけとなったようで、なによりです!(^^)!

趣味で書いているブログですが、人の役に立てるのは、うれしいものですね。

私も同業、40代、子供3人、マイホーム持ちです。

私も早期退職を考えていたところカトヒレさんのブログに辿り着きました。

まずは退職おめでとう御座います。

私も貯蓄がカトヒレさんお半分くらいなので、とりあえず家計簿、FP3級目指したいと思います!

アルフさん。

初めまして。

同業で40代の子持ちでの早期退職を目指す。

私と近い環境なんですね。

お金をいくら貯めれば早期退職できるかは、一概に判断できない難しい問題だと思います。

私の場合、知識をつけることはコスパのいい投資と思い、FPを勉強しました。

FPの受験、とてもいいと思います。