こんにちは、カトヒレです。

私は、千葉県在勤の40代後半の警察官ですが、住宅を購入せずに、賃貸住宅に住んでいます。

賃貸住宅に住み続ける理由は、マイホームを購入するよりも経済的に有利になると考えているからです。

警察官であれば、官舎や駐在所などに住むことがことができます。

官舎であれば、月額の家賃は1~2万円で済み、駐在所に至っては、家賃ゼロです。

また、自分で民間の賃貸住宅を借りる際には、住居手当が月に3万円弱支給されます。

これらの制度をうまく利用すると、在職中の住居費を大幅に節約することができます。

節約した家賃を、貯蓄や投資に回していけば、お金はどんどん増えていきます。

一方、マイホームを購入すれば、自分の理想の住環境を手に入れることができます。

自分と家族が住みたい場所で、好きな間取りの住宅を建てることができます。

新築の住宅であれば、最新の設備で快適な生活を送ることもできます。

床暖房、複層ガラス、宅配ボックス、浴室暖房乾燥機、浴室テレビ、エネファーム、太陽光発電、人感センサーライト、防犯カメラ、スマートキー、自動開閉の車庫扉…

一度しかない人生、マイホームにお金を掛ける人が多いのも、十分理解できます。

マイホーム派か賃貸派かは、価値観の問題であり、どちらも否定されるべきものではないと思います。

私の場合は、警察を50歳までに早期退職することを目標にしています。そのためには、快適な住環境よりも金銭的なメリットを重視しています。

今日は、警察官のマイホーム戦略として

・買う

・買わずに賃貸

・お金が貯まってから買う

という3つの選択を書いていきたいと思います。

マイホーム購入は金銭的に不利

日本の住宅は価値が維持できない

日本で新築住宅を購入して、家の資産価格を維持するのは難しいです。

若いうちに住宅を購入して、数十年後にそれを売却して、老後資金を確保しようとしても、思ったほどの資産価値がない可能性が高いです。

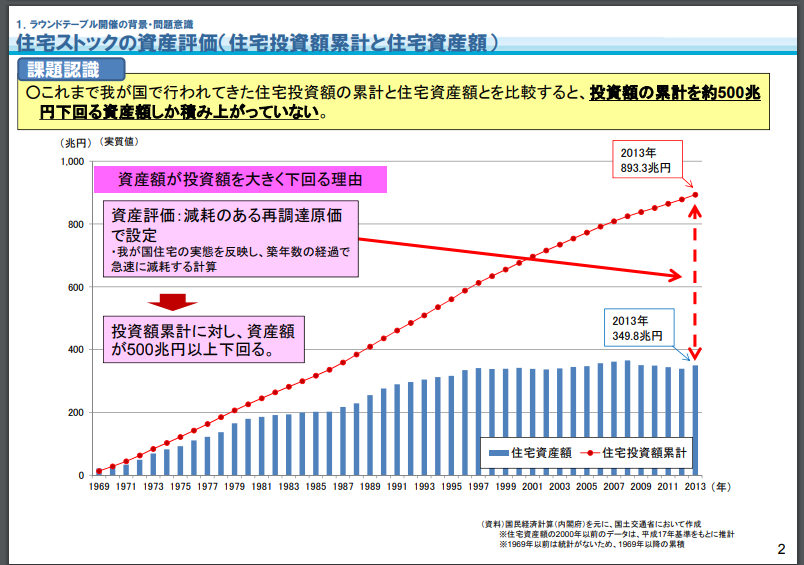

国交省のデータでも、それがはっきりとわかります。

日本の住宅に投下された資金の累計と、現在の住宅の評価額には、大きな隔たりがあります。

出典 国土交通省中古住宅市場の活性化

日本国内では、1969年から2013年までに、893兆円が住宅に投資され、その住宅の現在評価は349兆円に留まります。

投資額に対して、約40%の価値しかなくなっているということになります。

家を購入しても、将来的には、ほぼ土地の価値しか残らないというのが現実です。

土地の価値にしても、人口の減り続ける日本の地価が上昇することは考えにくいです。

日本で土地価格が上がるのは、都市部の一等地だけだと思ったほうがいいでしょう。

そのような都市部の住宅は、億越えの価格のものがゴロゴロしているので、庶民が購入するのは難しいです。

庶民には手が届かない高額で値上がりが見込める物件は、富裕層や不動産投資家にすぐに買われてしまいます。

庶民が、マイホームを購入して、資産形成になると考えるのは、無理だと思った方がいいでしょう。

収入に対して、住居費の割合が高い

銀行で住宅ローンを組む場合に借りられる金額は、年収の7倍程度です。

警察官だと、年収の9倍くらいまで借りることもできます。

しかし、年収の7倍ものローンを組んで、資産形成に成功するのは難しいです。

年収の7倍を借り入れるとしたら、年収600万円の人の場合、4200万円のローンを組むことになります。

実際、私の職場の人は、4000万円くらいのローンを組む人が多いです。

35固定金利で1.3%で4200万円を借り入れた場合の月返済額や金利総額などを見てみましょう。(変動金利はもっと安いですが、金利上昇リスクがあります)

総返済額、5229万円

毎月の返済額、12万4500円

年間の返済額、約150万円

ローンの金利総額、1029万円

そして、住宅に掛かる費用は、住宅ローンの返済だけではありません。

住宅を保有することにより、税金、維持費、保険料も掛かってきます。

戸建てかマンションにもよりますが、

修繕積立金

管理費

固定資産税・都市計画税

火災保険料

リフォーム費用の積み立て

これらを年間10万円とすると、ローン返済額と合わせて年間160万円になります。

そして、年収600万円の人の自由に使えるお金(手取り)は約460万円です。

手取り460万円に対して、住居費が160万円になります。

手取りに対する住居費率は

警察官舎や賃貸住宅に住む

警察官は、官舎や賃貸住宅に住むと金銭的なメリットが大きいです。

警察官舎に住む

警察官であれば、官舎や独身寮などを利用すれば、住居費を格安に抑えることができます。

独身寮や官舎は、家賃1~2万円くらいで済むことができます。

駐在所に至っては、住居費はゼロです。

私は、警察学校を卒業して以来、独身寮、家族官舎、駐在所を転々としてきました。

それら、警察関連の住宅に20年以上住んできたので、居住費は格安で済んでいます。

民間のアパートの家賃が7万円と仮定し、警察官舎の家賃が1万円とすると、差額は6万円です。

年間にすると72万円の差額になります。

それを20年間続けると、1440万円の差になります。

賃貸すると住宅手当が出る

また、住宅を購入せずに、賃貸住宅を借りることで、職場からの住居手当の支給を受けることもできます。

私は現在、千葉県の人口5~10万人未満の規模の市に、賃貸住宅を借りています。

家賃は、62,000円です。

先ほどの新築住宅を購入した場合は、4200万円を借り入れた場合を想定しました。

この場合の月額のローン返済額は、12万4千円です。

賃貸で支払っている家賃は、住宅ローンのちょうど半分に収まっています。

さらに、この家を借りることによって、職場から住宅補助が1カ月26,500円出ています。

これを差し引くと、家賃の自己負担額は、月に35,500円です。

私の給料の手取りは、40万円前後なので、手取りに対する住居費の割合は、10%にもなりません。

田舎の一戸建て住宅なので、十分なスペースの家を借りることができています。

子供が卓球部なので、リビングに卓球台を置いています。

築40年を超えていますが、内装をリフォームすれば、十分住むことができます。

賃貸契約に至る前に、ある程度のリフォームが住んでいるのが普通です。

もちろん、費用は大家さん持ちです。

そして、賃貸住宅の設備は、大家さんに補修義務があります。

風呂やトイレ、エアコンなどが故障しても、大家さんが直してくれます。

住宅の維持管理費が掛からないのも、メリットの一つです。

節約した住居費を投資に回す

官舎や賃貸住宅に住むことで、家賃を大幅に削減することができます。

浮いたお金で資産運用を始めると、金銭的なメリットはさらに大きくなります。

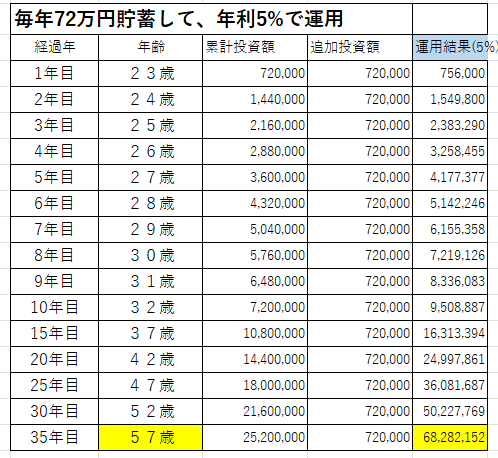

毎月6万円(年額72万円)を、年利5%のインデックス投資で運用したとします。

節約できた住居費を35年間運用すると、資産額は6800万円になります。

投資元本は2520万円ですから、4000万円以上資産が増える計算になります。

もちろん、この利回りが約束されているわけではありません。

しかし、自由にできる現金が増えることで、資産運用するチャンスが生まれます。

そのチャンスを生かして、適切なリスクをとれば、お金を大きく増やす可能性が出てくるということです。

住宅ローンを支払うことで、現金に余裕がない場合、運用するという選択肢そのものがなくなります。

若いうちは賃貸に住み、資産ができてから家を買う

ここまで見てきたように、官舎や独身寮の利用、住居手当などを受け取ることで、住居費を格安に抑えることができます。

そして、節約した住居費を投資に回すことで、資産を増やすことができます。

資産運用が上手くいった場合、その後にマイホームを買うという選択肢もあります。

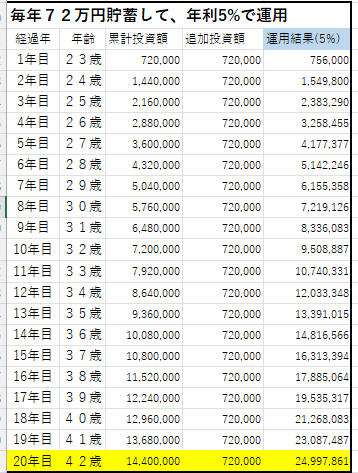

節約した6万円(年額72万円)を、年利5%のインデックス投資で運用したとします。

20年目の42歳時には、資産は約2500万円まで育っていることになります。

2500万円の資産を年利5%で運用すると、年間125万円の利益を生むことになります。

21年目以降は、収益の125万円を使っていっても、元本の2500万円は増えも、減りもしないと考えることもできます。

この125万円を使って、マイホームの住宅ローンを支払っていくこともできます。

上記のように、42歳で金融資産が2500万円ある状態で、マイホームを購入したとします。

資産からの収入が、年間125万円あります。

この人が、4200万円のローンを組んで住宅を購入した場合の収支を見てみましょう。

住宅ローンの年間返済額は150万円で、住宅維持費の10万円を合わせると、住居費は160万円です。

資産からの収入が125万円あるので、差し引きした自分の手出しは35万円になります。

月々の住宅ローンと維持費を含めた支払いは、わずか3万円弱で済んでしまいます。

このときのポイントは、頭金は一切入れずにローンを組むことです。

住宅ローンは、破格の低金利でお金を貸してくれるので、そのメリットを最大限に生かします。

貯めた資産の2500万円には、一切手を付けずに、お金を生み出す装置として利用します。

放っておいてもお金を生み出す装置である2500万円を、頭金に入れてしまってはいけません。

金の卵を産むにわとりを、頭金に差し出せば、翌日から金の卵を産んでくれることはなくなるからです。

最後に

マイホーム購入を金銭面から考えると、価値が上がる(若しくは落ちにくい)物件を買えるかどうかによります。

そして、人口が減り続ける日本で、購入時よりも価値が上がる住宅を購入するのは、かなり難しいです。

価値が上がる物件というのは、プロの投資家や富裕層が買い占めてしまうからです。

しかし、住宅購入は、人生の満足度を上げるという意味では、十分価値があります。

築30年の賃貸住宅と、新築の一戸建てでは、住宅の質が明らかに違います。

それが、マイホーム購入だと思います。

一方、私のように50歳までに警察の仕事を辞めたいと思うなら、金銭的に有利な官舎や賃貸住宅に住むべきです。

セミリタイヤという、他人とは違う価値観を重視するなら、マイホーム購入という浪費はあきらめる必要があります。

セミリタイヤは、マイホーム購入を諦めるという代価で得られる効用だということです。

出所 鋼の錬金術師

等価交換の法則を無視することはできないということですね。

マイホーム派、賃貸派の間をとる戦略もアリだと思います。

若いころは官舎や賃貸住宅に住んで、そこそこ資産形成に成功した40代前半にマイホーム購入をすることです。

運用資産が2500万円くらいになっていると、住宅ローンの返済は月々3万円くらいで済んでしまいます。

結婚と子供を持った時の年齢にもよりますが、十分使える方法だと思います。

マイホームは、人生最大で買い物になるのは間違いないので、戦略的に挑みたいものです。

最後までお読みいただき、ありがとうございました。

コメント