こんにちは。カトヒレです。

私は、25年間務めた警察を、今年退職しました。

40代での早期退職となります。

長年勤めた職場を早期退職すると、お金のことについて、自分で考えることが必要になります。

・退職金はどのくらいもらえるのか

・退職後の健康保険をどうするか

・年金は、どのように収めるのか

・退職後の住民税の支払いはどうなるのか

これらを把握しないで退職すると、多額の支払いなどに驚くかもしれません。

高額な給料をもらっていた人が退職すると、その後の健康保険料が年100万円とか、住民税が50万円などの負担が待っています。

知ってびっくりということが結構あるので、事前にある程度知っておいた方がいいでしょう。

今日は、

・警察を40年やるともらえる年金

・警察を25年間やった私の年金額

・60歳までの国民年金保険

・社会保険適用で働くこと

これらについて書いていきたいと思います。

警察官を40年やるともらえる年金額

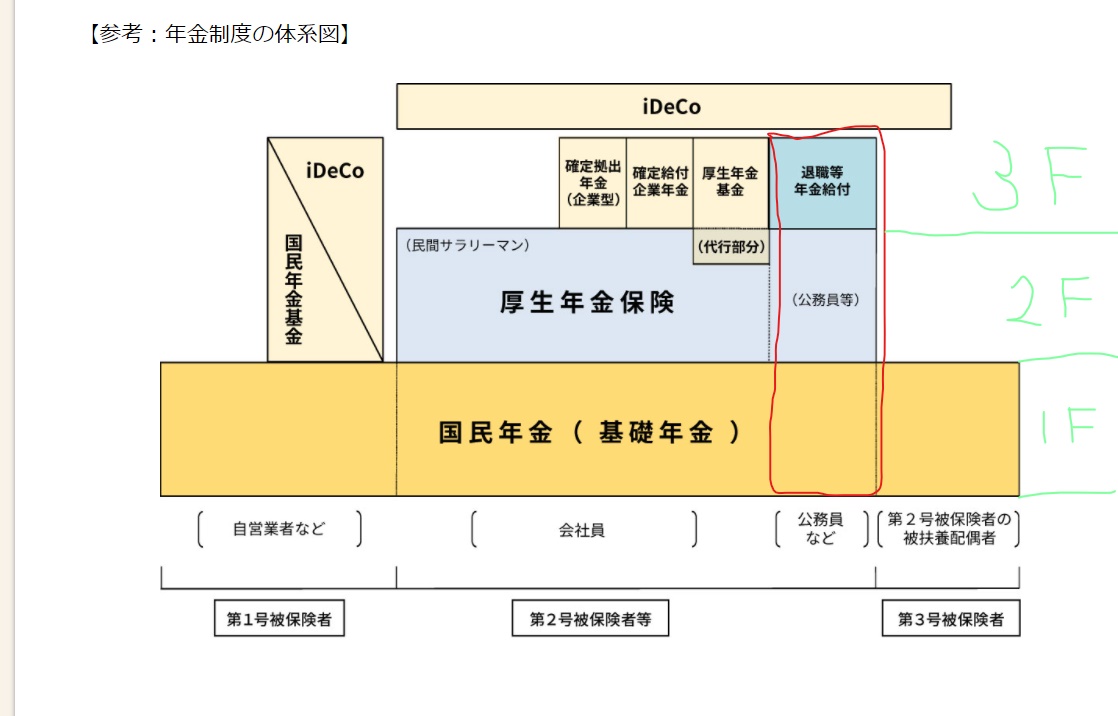

警察官の年金制度は、3階建ての構造になっています。

1階が、国民年金部分

2階が、厚生年金部分

3階が、退職等年金給付(旧職域加算)

出所 厚労省HP

1階部分は、年額約80万円です。

未納や猶予などがない限り、1階部分はどの職業の人も同じです。

日本人全員に入ることが義務付けられているので、基礎年金とも呼ばれています。

2階部分厚生年金は、年額約142万円です。

2階部分は、より多くの年収で、より長く働くほど年金額も増えます。

警察は年功序列の給与形態なので、給料は若年期に低く、壮年期に高くなっていきます。

在職中の平均年収は、650万円くらいでしょう。

在職年数は40年とします。

2階建て部分の計算式は、下記の通りです。

3階部分の退職等年金給付は、約19万円です。

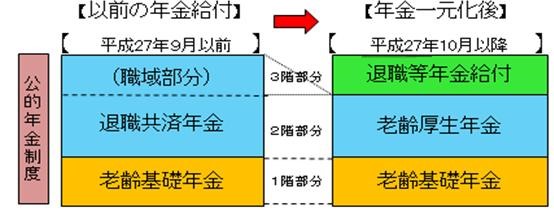

3階部分は、かつて職域部分と呼ばれていましたが、平成27年から名称が変わって退職等年金給付になっています。

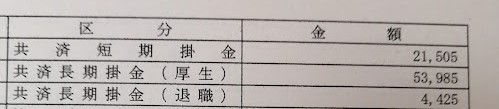

これは、給料の1.5%(半分は事業所負担)を年金保険料として厚生年金とは別に徴収されます。

その徴収された金額が、年金に反映されるというものです。

警察の給与明細では、共済長期掛金(退職)と表記されています。

以上、

1階部分、80万円

2階部分、142万円

3階部分、19万円

合計すると、241万円です。

警察官を40年間勤務すると、65歳からもらえる年金は、毎月約20万円となります。

これに、奥さんの年金も加わるので、悲惨な老後生活にはならなそうですね。

警察を25年で辞めた私の年金額

警察官を25年やった、私の現時点の年金額です。

1階部分、52万円

2階部分、92万円

3階部分、5万円(この表には3階部分の記載はありません)

これらの合計は、年額149万円になります。

月額にすると、12万4千円です。

これだけで生活するのはかなり厳しそうですが、べらぼうに低い年金額という訳でもありません。

40年間、自営業やフリーターだった人は、1階部分の国民年金だけなので、年額80万円。

月にすると6万5千円くらいですからね。

では、現時点で12万4千円もらえる年金が、今後どのように変化していくのかを見ていきましょう。

60歳まで、国民年金を納付する

警察を退職して正社員待遇(社会保険適用)で働かない場合、2階部分と3階部分の金額が増えることはありません。

無職やアルバイトなどであれば、増やせる年金は、1階の国民年金(基礎年金)だけです。

現在までの1階部分は、52万円です。

60歳まで、あと十数年間保険料を納めることで、満額の80万円に近づきます。

28万円の差額を、60歳までに埋めていくことになります。

1階部分が80万円になった場合の年金の支給額は、

1階部分、80万円

2階部分、92万円

3階部分、5万円

合計177万円、月額にすると14万7千円です。

退職後、正社員待遇(社会保険適用)で働くことがなければ、この金額が私のマックスの年金額になります。

40年間警察をやった場合の年金額は241万円、月額20万円でしたから、大分見劣りはしてしまいます。

まあ、40代でセミリタイヤしているので仕方のないことではありますね。

足りない分は、NISAやイデコなどを活用して、自分で備えておく必要があるのは言うまでもないことでしょう。

国民年金の保険料

1階の国民年金は、自営業やアルバイト、および無職の人が加入するので、保険料は給料天引きにはなりません。

保険料は、自分の手持ち資金から納める必要があります。

この保険料が、なかなか高額で、月額1万7000円です。

年間にすると20万円の負担です。

妻を国民年金の3号保険に入れていた場合、自分が退職することで、妻も3号保険から抜けることになります。

正社員の妻として扶養されている人(パートくらいの収入)は、国民年金保険料の負担がなくても、保険料を納付したことになる、3号被保険者です。

3号被保険者から外れると、1号被保険者となり、自分で年金保険料を納める必要があります。

今まで、毎月1万7千円の保険料を払わなくてよかったのに、自分で払うことになります。

年額にして20万円。

現職時代は、給与天引きだったので意識していなかった年金保険料を、退職後は年間20万円(配偶者が3号被保険者だった場合は、二人分で40万円)負担することになります。

無職で毎年40万円とかって、負担が重すぎますよね。

収入が少ない人には、次の免除制度があります。

国民年金には、免除制度がある

国民年金は、自営業者やアルバイト、無職の人などが加入する年金制度です。

給与天引きではなく、自分で保険料を納めることになります。

そうすると、ある一定の割合で発生するのが、保険料を未納する人です。

国民年金の納付率は、毎年6割くらいなので、約4割の人が未納にしています。

会社員などは、年金保険料を天引きされるので、未納ということはあり得ませんが、自営業者などは未納ということが起こり得るわけです。

未納の期間が多いほど、受け取れる年金は満額の80万円よりも少なくなっていきます。

でも、アルバイト収入が月10万円以下の人が、年金保険料の1万7千円を払うのって、とても大変です。

生活が成り立たないから、未納になってしまうのもやむを得ないでしょう。

そのような低年収の人には、国民年金保険の免除制度があります。

免除制度の適用を受けると、保険料を払わずに、年金額も増やすことができます。

保険料を払わなくても、半額だけ保険料を払ったとして、将来の年金額に反映されます。

手続きをせずに未納にしてしまうと、年金額は1円も増えないので、免除制度を受けた方が絶対に得です。

国民年金が免除となる収入(アルバイトなどの給料収入)は、

独身者であれば、122万円

夫婦子供二人世帯、268万円

セミリタイヤして、アルバイト収入の人なら、適用になる可能性が高いでしょう。

私も、セミリタイヤ後は、年収100万円程度までしか働く気はないので、免除の対象になります。

この免除制度の適用を受けながら、60歳まで行った場合の私の年金額は、

1階部分、66万円

2階部分、92万円

3階部分、5万円

合計すると163万円になります。

月額にすると13万5千円です。

今後60歳まで、一切保険料を納めずにこの金額の年金をもらえるのも、悪くはないですね。

免除制度は、利用しないと絶対に損です。

手続きが面倒だからといって、未納にしてはいけません。

因みに、免除制度には、上記の全額免除だけではなく、3/4免除、半額免除、1/4免除などもあります。

自分の収入に応じて、適用になる免除割合が変わるので、セミリタイヤに興味がある人は知っておいた方がいいでしょう。

社保適用で働くのが有利

セミリタイヤ生活中でも、アルバイトくらいの働き方ならしてもいいと思う人もいると思います。

私もそう思っている一人です。

独身者で、ずーと家にいると寂しくなってしまいそうだし。

私のように家族がいると、家族からニート扱いされてしまいます。

社会とのかかわりや、生活のメリハリという面でも、週3くらいの労働がちょうどいいと思います。

ここ数年で、パートやアルバイトの働き方にも、社会保険の適用が拡大されてきました。

次の条件を満たせば、社会保険適用となります。

・週20時間以上労働

・月収8万8千円以上

・2カ月以上働く予定

・学生ではない

週3で一日7時間、年収106万円以上なら、社会保険が適用されるようになっています。

社会保険が適用されると、健康保険と厚生年金に事業所を通して加入し、保険料は給料天引きとなります。

天引きされると言っても、自分で健康保険料と国民年金保険料を払うよりも安くなるので、入れるなら入った方が得です。

そして、社会保険が適用されて働くと、2階部分の厚生年金に加入することになります。

セミリタイヤ後の10年間を、年収106万円の社会保険適用で働いた場合、2階部分年金は年5万8千円増えることになります。

私が、セミリタイヤ後の10年間、年収106万円の社会保険適用で働いた場合の年金支給は

1階部分、80万円

2階部分、98万円

3階部分、5万円

合計183万円となります。

給料から厚生年金保険料、健康保険料が天引きされるものの、自分で国民年金保険料と国民健康保険料を支払うよりはずっと安いです。

保険料負担も少ないにも関わらず、もらえる年金は多くなるので、かなり有利です。

最後に

今日は、警察を40年やった場合の年金額、25年で退職した私の年金額の比較について見てきました。

警察を40年やった場合の年金は、241万円でした。

それに対し、25年で退職後

・国民年金を満額収めた場合、177万円

・国民年金を全額免除した場合、163万円

・社会保険適用で働いた場合、183万円

という計算になりました。

全額免除と社会保険適用の差が、20万円というのは大きいと思います。

年収106万円で、社会保険適用外だと、国民年金の全額免除が受けられます。

しかしそれだと、年金は半分しか収めたことになりません。

一方、年収106万円の社会保険適用で働くと、国民年金は満額収めたことになり、さらに厚生年金も約6万円増えるからです。

アルバイトなどで働くつもりなら、社会保険適用で働くのが有利だということがわかります。

いづれにしても、セミリタイアすると、40年間働いた場合よりも年金が大幅に少なくなる、ということは覚悟しておいた方がいいでしょう。

特に、30代前半でセミリタイヤする場合は、年金がほとんどもらえなくなるかもしれません。

まあ、働いてる期間が普通の人よりも少ないので、仕方のないことではありますね。

退職後の健康保険についても書いています。

セミリタイヤは、健康保険と年金保険をどう加入するのかが重要になってきます。

最後までお読みいただき、ありがとうございました。

コメント

おお、年金についても説明していただけるとは。本当にありがたいことです。

免除制度もあるのですね。

具体的に数字で示していただけたのでよく理解できました。

ありがとうございます。

英雄さん。

退職すると、健康保険と年金をどうするのかが結構重要になります。

収入が少ないなら、免除を受けるのも有力な選択肢になると思います。