こんにちは。カトヒレです。

2024年から新NISA制度が始まり、個人投資家の間でも大変な盛り上がりになっています。

NISA制度とは、そもそも何なのか?

NISAは、国民の資産形成が有利に進むように、国が用意した制度です。

少子高齢化が進む日本は、高齢者に対する医療費、年金給付、介護給付などが急拡大しています。

その費用を誰が負担するのか?

今の現役世代と、今の子供たちが将来にわたって負担し続けます。

給付を受ける高齢者が増加する一方、費用を負担する子供世代の人口は減り続けています。

このままいくと、今の現役世代が将来受け取る年金は少なくなる。

だから、「国の方でも制度を用意するので、個人で対策して将来の年金減に備えてくださいね。」これがNISA制度の趣旨な訳です。

NISA制度の内容は、「購入した株や投資信託の利益に対する税金を非課税にしてくれる。」ということです。

投資未経験の人には、この制度のメリットが伝わりにくいかもしれません。

でも、投資経験が長くなり、利益額が大きくなればなるほど、このメリットは強力になります。

私は、NISA制度を利用しながら10年間投資をしてきました。

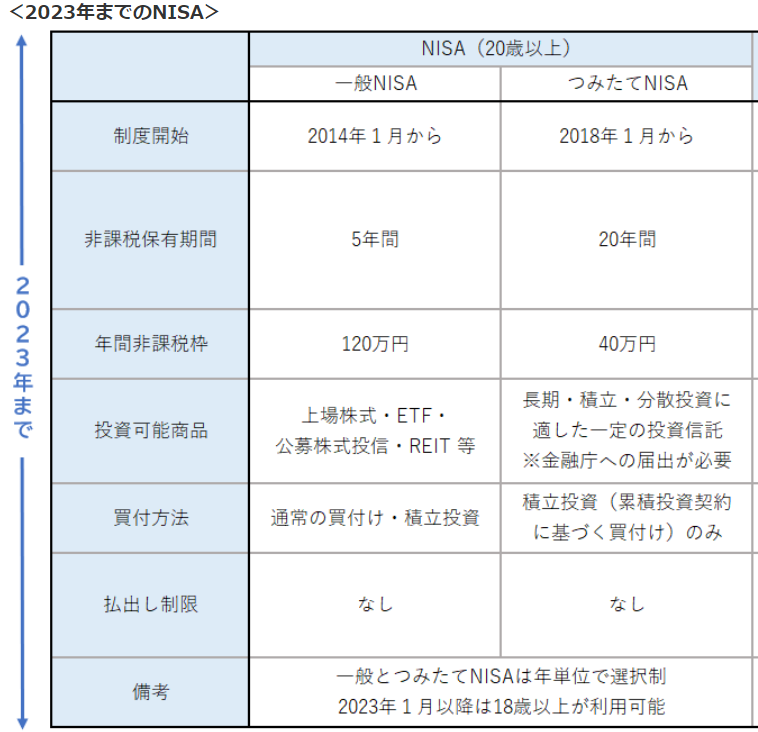

2014年から2017年までは、一般NISA。

2018年から2023年までは、積み立てNISA。

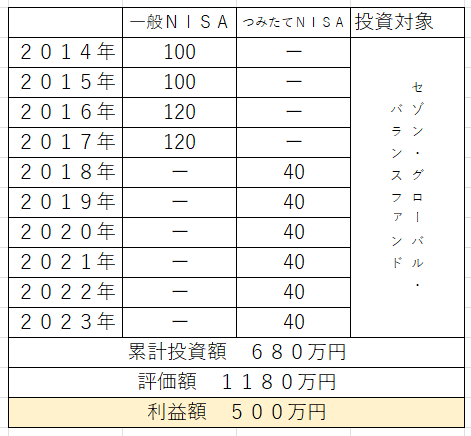

投資元本680万円に対して、利益額は500万円。

利益額の500万円に対して、本来は税金がかかります。

税率は20%なので、

500万×20%=100万

100万円を税金として徴収されるわけです。

NISAでは、利益に対する税金が非課税になるので、100万円を引かれることはありません。

つまり、10年間の投資で100万円の節税効果があったわけです。

2024年から始まっている新NISAは、投資できる額が大幅に拡大され、非課税になる期間も無期限に延長されています。

新NISAを利用することで、節税効果が1000万円を超えるということも、現実にあり得るようになりました。

今日は、

10年間NISA制度を利用した利益

新NISA制度の規模感

株式投資はギャンブルではない

NISAでは、ハズレの商品を掴む可能性がないこと

などについて書いていきます。

10年間NISA制度を利用した利益

NISA制度には、10年間の歴史があります。

2014年の制度開始のときには、年間100万円までの投資の利益に対して非課税になりました。

2016年からは、年間120万円まで投資枠が拡大されました。

2018年からは、つみたてNISAという枠が併設されました。

出所 金融庁HP

私は、制度開始の2014年からNISA制度を利用してきました。

2018年からは、つみたてNISAを利用しました。

それぞれ、制度で認められている満額まで投資をしてきました。

10年間でNISA制度で680万円分の買い付けをしてきて、評価額は1180万円です。

利益部分は500万円で、本来ならここに税金がかかります。

通常の取引口座(特定口座・源泉徴収あり)で投資をすると、利益に対して税金が20%掛かります。

500万円の20%なので、100万円が税金として引かれます。

でも、これはNISA口座なので、税金は1円も掛かりません。

私は、本来払うべきだった100万円の税金を払わずに済んでいます。

これがNISA口座のメリットです。

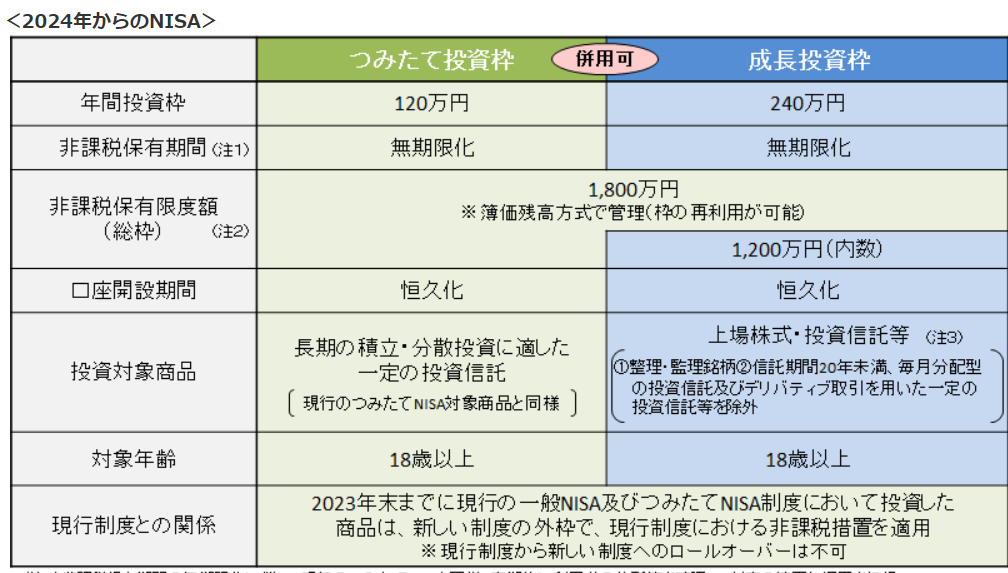

このNISA口座が、2024年からは大幅に拡充されます。

年間の投資可能額は、積立投資枠120万円と成長投資枠240万円で、最大360万円になります。

360万円の投資枠を5年間使うことができるので、最大の投資可能額は1800万円になります。

投資可能額が大きくなれば、その分だけ非課税の効果も大きくなります。

投資する規模と年数によっては、節税効果が1000万円近くになるということも十分考えられます。

だから、個人投資家の間では新NISAが大きな話題になっているんですね。

新NISAの規模感

新NISA制度では、年間最大360万円まで投資することができます。

つみたて投資枠120万円、成長投資枠240万円です。

非課税投資枠の合計は、1800万円になります。

出所 金融庁

年間で投資できるのは、360万円までなので、1800万円の枠は最短で5年間で埋まることになります。

私のように投資歴がそれなりにある人は、別の口座の投資対象を売って、新NISA口座で商品を買うことができるので、5年で1800万円を埋めることができます。

でも、これから投資を始める人や若い世代の人が、新NISA制度を5年間で使い切るのは、かなり難しいでしょう。

投資枠は、最短で埋める必要はありません。

無理のない範囲で積立てをしていき、満額の1800万円を目指していけばいいでしょう。

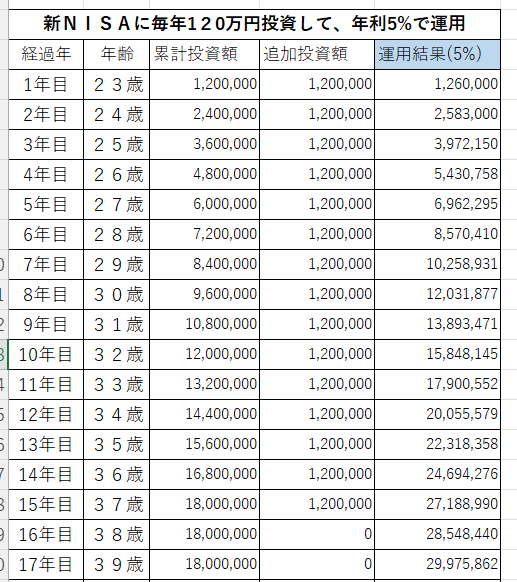

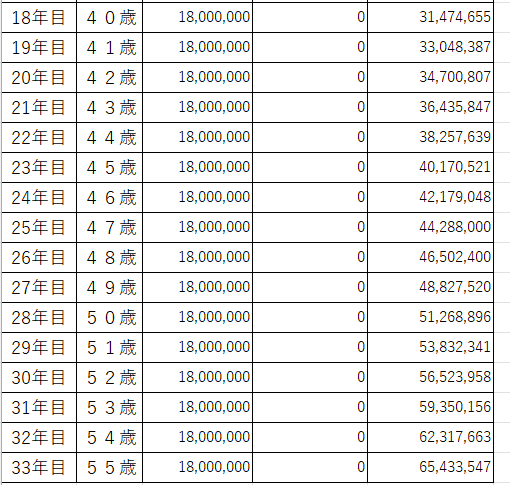

これから投資を始める人が、新NISAを使う場合はどうなるか。

毎月10万円、年間120万円を新NISAに積み立てた場合のシミュレーションをしてみます。(ボーナスを投資に回せば、十分現実的な数字です。)

新卒23歳から37歳まで積立てをすることで、15年間で1800万円の投資枠が埋まります。

年間の利回りは5%として計算します。

後は、それを55歳まで放置しておくと、6543万円まで成長します。

利益の額は4743万円となり、本来ならここに20%の税金がかかります。

4743万×20%=948万円

本来なら948万円掛かるはずの税金は、1円も掛かりません。

1000万円近い節税効果があることがわかります。

すごい節税効果ですよね。

そして、NISA制度は一人一口座なので、配偶者の分も開設することができます。

二つのNISA口座の1800万円の枠を使い切れば、節税効果は2000万円になる可能性もあります。

富裕層にとっては、美味しすぎる制度です。

株式投資はギャンブルではない

NISA制度を利用するということは、株式投資を行うことです。

株は怖いのでやりたくないという人も多いと思います。

確かに、株式投資は得をする人もいれば、損をする人もいます。

自分の将来のお金を、そのようなギャンブルに掛けるようなことはしたくないと思う人がいるのも当然でしょう。

私も、投資を始める10年前までは、株はギャンブルだと思っていました。

世間一般の人が持っている、株がギャンブルだというイメージは、株の短期取引です。

短期の株取引は、投資家同士の利益の奪い合いです。

株を購入して、自分が買った額よりも、高い額で他人に売りつければ利益が出ます。

反対に、自分が買った額よりも、安い値段でしか売れなければ、損失になります。

自分の利益は、誰かの損失になり、誰かの利益は、自分の損失になります。言い換えれば、短期の株取引は、自分よりも間抜けな人間を探す修羅の道です。

何故そうなるかというと、全体のパイが成長しないゼロサムゲームだからです。

投資家A、B、C、D、Eの5人が、それぞれ100円ずつを出して、株式市場に参戦したとします。

出資の総額は500円です。

500円を5人で奪い合うわけですから、100円よりも多くなる人もいれば、100円を下回る人もいます。

全体のパイの500円が増えることはないので、得をする人もいれば、損をする人もいる。

ただのギャンブルと同じなんですね。

しかし、全体のパイが600円に成長するとしたらどうでしょうか。

こうなると出資額の100円を上回る確率が、グッと上がります。

何故、全体のパイが成長するのかというと、優良な企業は成長するからです。

そして、企業が成長するには時間がかかります。

10年20年という時間軸を持って、企業の成長を見守っていく。

これが株の長期投資です。

長期の株式投資は、ギャンブルなどではありません。それどころか、世界中の投資家が認める、王道の投資手法です。

金融庁が運用商品を選別している

新NISAの積立投資枠で購入できるのは、長期運用に適した投資信託で、金融庁が厳選したものです。

金融庁がこれらの基準を満たした商品を選んでくれているので、ハズレ商品を購入する可能性がありません。

ハズレの投資信託を買わないというのは、かなり重要です。

日本には、約6000種類もの投資信託が販売されています。

そして、6000本の投資信託のうちの9割以上は購入を検討にするに値しないダメな商品です。

長期での資産形成をするのに、全然向いていないダメな投資信託がほとんどなんですね。

その点、積み立てNISA・新NISAの積立投資枠では、金融庁がいい商品を200本にまで厳選してくれています。

NISA制度では、投資初心者でも外れの商品をつかむ可能性がなくなります。

最後に

個人的な考えとしては、日本の金融所得課税(投資による利益に対する課税)は、引き上げられる可能性が高いと思います。

現在の金融所得に対する税率は20%です。

これが、30%くらいに上がる可能性は、全然あると思います。

今後の日本は少子高齢化で、年金や福祉に莫大な金が必要になります。

財源の確保が喫緊の課題です。

それに対応するには、増税するしかありません。

健康保険や年金保険料の引き上げも続くでしょう。

消費税も20%くらいまで上がることもあり得ると思います。

金融所得に対する税率も、上がると考えるのが自然でしょう。

むしろ、金融所得課税は金持ちに対する課税なので、真っ先に増税される可能性もあります。

そんな中で、2024年の新NISAは、金融所得に対する利益を非課税にしてくれます。

これは、実質的な減税です。

日本では、将来的に増税されることが確実な流れであるのに、新NISAだけは減税政策なんですね。

新NISA制度をやらない大多数の人が増税されて、NISAを利用する少数の人だけが減税される。

知識・情報の格差が、そのまま資産の格差に反映されるわけです。

私は、妻と二人分の新NISA口座を最大限利用して、資産形成を有利に進めて行きたいと考えています。

最後までお読みいただき、ありがとうございました。

コメント

新NISAについての解説ありがとうございます。来年から新NISAを利用するにあたり、6年利用した特定口座での積立を停止して、新NISAへの積立に集中しようと考えています。

私も特定口座での課税割合は増えると考えており、今後のことを考えれば、積立を停止した特定口座を解約(利益確定)して、新NISA(非課税枠)に資金を移すしたほうが良いのではと悩んでいます。

投資は自己責任であることは承知しておりますが、カトヒレさんは、特定口座を解約して新NISAに移すことについては、どのようにお考えでしょうか?

ミアキスさん。コメントありがとうございます。

新NISAは、積極的に使いたい制度です。特定口座よりも優先して、新NISAに積立てをするべきだと思います。

既にある特定口座の資産を売却して、新NISAに移し替えることを検討されているんですね。

特定口座の資金を売却することで、利益確定をし、税金を払うことになります。

そこで一旦、福利効果が途切れることになります。

最終的な利益確定時期を30年後と仮定します。

①

今特定口座を売却して税金を払い、新NISAに移し替える。

30年後に売却する際の利益については非課税。

②

特定口座で保有し続けて、30年後に売却益の税金を支払う。

今後30年間での利益が大きいほど、①が得になります。

30年は仮の数字なので、40年、50年と長期になるほど①が有利になると見込めますね。

長期目線になるほど、特定口座を売却して新NISAを利用がいいと思います。

詳しい説明をありがとうございます。

売却すれば複利効果が失われるだけでなく、かかる税金(20%)も大きいので悩んでいましたが、長期投資であれば、特定口座で運用を継続するより非課税枠に移したほうが有利との説明を読んで納得できました。

元々、投資を始めたのは老後への不安からだったことを改めて思い返しました。目先の損(税金)より20年、30年先を見据えて運用していこうと思います。

気づけば6年の間に複数の投資信託を特定口座で保有していたので、管理をシンプルにするために、来年から新NISAでの積立と特定口座からの移行を合わせて検討していこうと思います。

わかりやすく説明していただき、ありがとうございました!

いつもブログを楽しく拝見しています。

初めまして33歳の同業の者です。

ただいまNISA枠とは別に特定口座での入金をするか迷っています。

カトヒレさんのアドバイスを頂ければと思いコメントさせてもらいます。

私は現在独身です。ボーナス含めの手取り40万円、生活費20万円、NISA成長投資枠はS&P500で年始に一括入金し積立投資枠はクレジットと現金で毎月積立入金しています。来年以降も同様の入金方法により5年でNISA枠を埋める予定です。

財形年金は調整期間中、証券口座に新旧NISAで400万円あります。貯蓄用で財形貯蓄等に1100万円がありますが複利効果に期待してNISAとは別に特定口座でもS&P500に入金しようか迷っています。

NISAを満額終わらせてからと考えていましたが最近は少しでも早く入金して複利効果に期待しているところです。

今のところ結婚願望がなく早期退職を目標に倹約に励んでおります。

カトヒレさんのアドバイスを頂ければと思いコメントさせてもらいました。

どうぞよろしくお願いいたします。

けいたさん。初めまして。

お若いのに、高収入で多くの資産をお持ちですね。

今のところ結婚願望はなく、早期退職をご希望とのこと。

収入は多く、支出管理もできているので、積極的に資産運用したいとお考えですね。

私だったら、まずは、何歳までに○○万円達成して退職するという、時間と金額の具体的な目標を立てます。

そうでないと、人は1億よりは2億、2億よりは3億となり、いつまでも退職できないからです。

40歳で7000万円

50歳で1億円

65歳で3億円

どの時期で、いくらの資産で退職を目指すのということです。

ご存じの通り、インデックス投資は10年先まで使わないお金を入金する投資です。

3年後や5年後の早期退職を目指すのであれば、フルインベストメントは運任せになります。

逆に、20年後の退職を考えていて、現在の収入と支出を続けるのであれば、かなり強気な投資もOKとなります。

投資はあくまで人生戦略における手段です。

まずは、何歳にいくらで辞めるという人生戦略を立ててから、投資方針を決めるのがいいと思います。

ご返信ありがとうございます。

私には具体的な目標を定めておらず漠然としか考えておりませんでした。

カトヒレさんのご返信を読んで今の自分にやるべき課題が見つかりました。

具体的な目標を定めて投資のペースを設定して行きたいと思います。

ご教示いただきありがとうございます。

これからもブログの更新を楽しみにしております。