こんにちは、カトヒレです。

今日は、インデックス投資のリスクについて書いてみます。

「リスク」という単語は、世間一般的には、「危険」という意味で使われます。

危険なものには近づくメリットはないので、完全に悪い意味で使われる言葉です。

でも、投資の世界でのリスクの意味は、世間一般とは異なります。

投資の世界でのリスクは、「変動幅・振れ幅」という意味です。

リスクが高いものは、大きく増える可能性があるけど、大きく減る可能性もある。

リスクが低いものは、大きく増えない代わりに、大きく減ることもない。

ハイリターンを狙うなら必然的にハイリスクになる。

ローリスクで無難に投資をしたいなら、必然的にローリターンになる。

投資におけるリスクとは、良い意味でも悪い意味でも使われる、中立的なものです。

少ない資金で、大きくお金を増やす場合は、必然的にハイリスクな投資をすることになります。

元本100万円を1年間で1000万円にするようなハイリスクな投資は、最悪な場合には元本が1万円になるくらいのリスクを背負うことになります。

一方、元本100万円を1年間で101万円にするようなローリスクな投資は、最悪の場合でも元本は90万円くらいは残ります。

自分が投資しているものが、どのくらいのリスク(変動幅)があるのかを把握するのは、投資における基本中の基本です。

市場環境は、いい時もあれば悪い時もあります。

悪い時期にぶつかった場合、どのくらい自分のお金が減る可能性があるのかを把握していないと、投資を継続することはできません。

2024年からのNISA制度の変更により、投資に関心を持つ人が増えています。

これまで投資未経験だった人も、2024年から投資に参入する人も増えるでしょう。

投資に関心が高まる中で

インデックス投資はローリスク。「S&P500、オルカン」に投資していれば、放っておいてもお金が増える。NISA口座でこれらを買っていれば、老後資金の不安はなくなる。

このような投資のメリットに関する情報は多い反面、リスクについての情報は少ないです。

S&P500やオルカンは、外国株式のインデックス投資です。

私は、外国株式のインデックス投資の最大損失は、マイナス50%くらいと想定しています。

100万円投資したら、1年後に50万円になることもあり得ます。

投資を始めるに当たって、どのくらいの確率で、どのくらいの損失が起こり得るのかを把握しておくべきです。

過大なリスクを取って(全財産をNISA口座にぶち込む)、想定以上の損失を受けると、市場から退場することになってしまいます。

今日は、NISA口座で買う人も多い、外国株式のインデックス投資のリスクについて

・標準偏差の計算による外国株式の下落率

・為替変動による下落率

・総資産に対する損失額のコントロール

これらについて書いてみます。

外国株式投資の最大下落率

外国株式は、年間で最大50%くらい下落する可能性があります。

もちろん、頻繁に起こることではありませんが、20~30年に一度はこのくらいの下落があります。

過去の外国株式のリスクとリターン、および、統計学を使った発現確率で計算することができます。

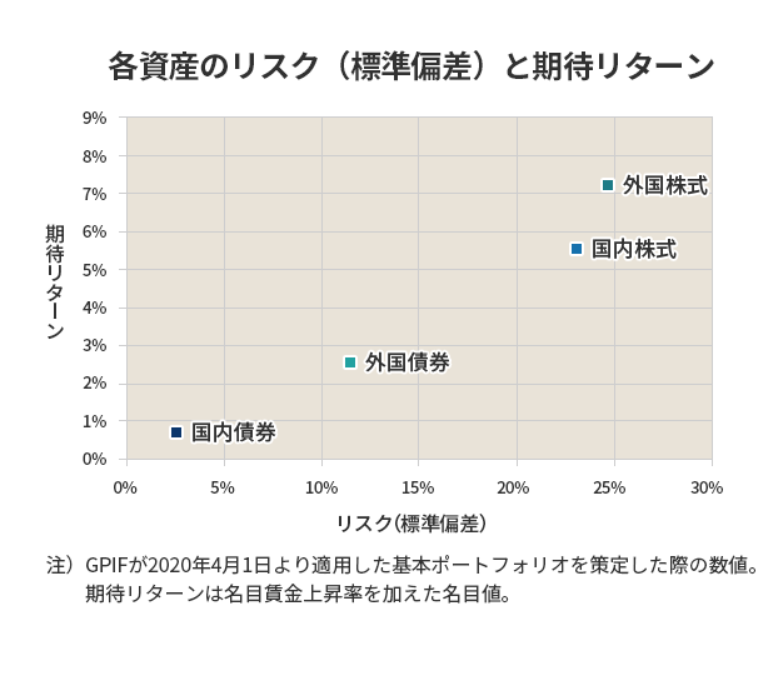

期待リターンとリスク

投資対象の商品は、

・期待リターン(年間にどのくらい増えそうなのか)

・リスク(どのくらい期待値からブレるのか)

これらを把握することが重要です。

グラフの縦軸は、期待できるリターンです。

縦軸の上に行くほど高いリターンを追求できる資産ということになります。

国内債券 1%

外国債券 2.5%

国内株式 5.5%

外国株式 7%

ならば、リターンが一番高い外国株式に集中投資したくなりますが、高いリターンを追求すると、リスクも大きくなります。

グラフの上にある資産ほど、右側に寄っているのが分かります。

グラフの横軸はリスクの大きさです。

国内債券 3%

外国債券 11%

国内株式 23%

外国株式 25%

縦軸のリターンを追求しようとすると、横軸のリスクも大きくなっています。

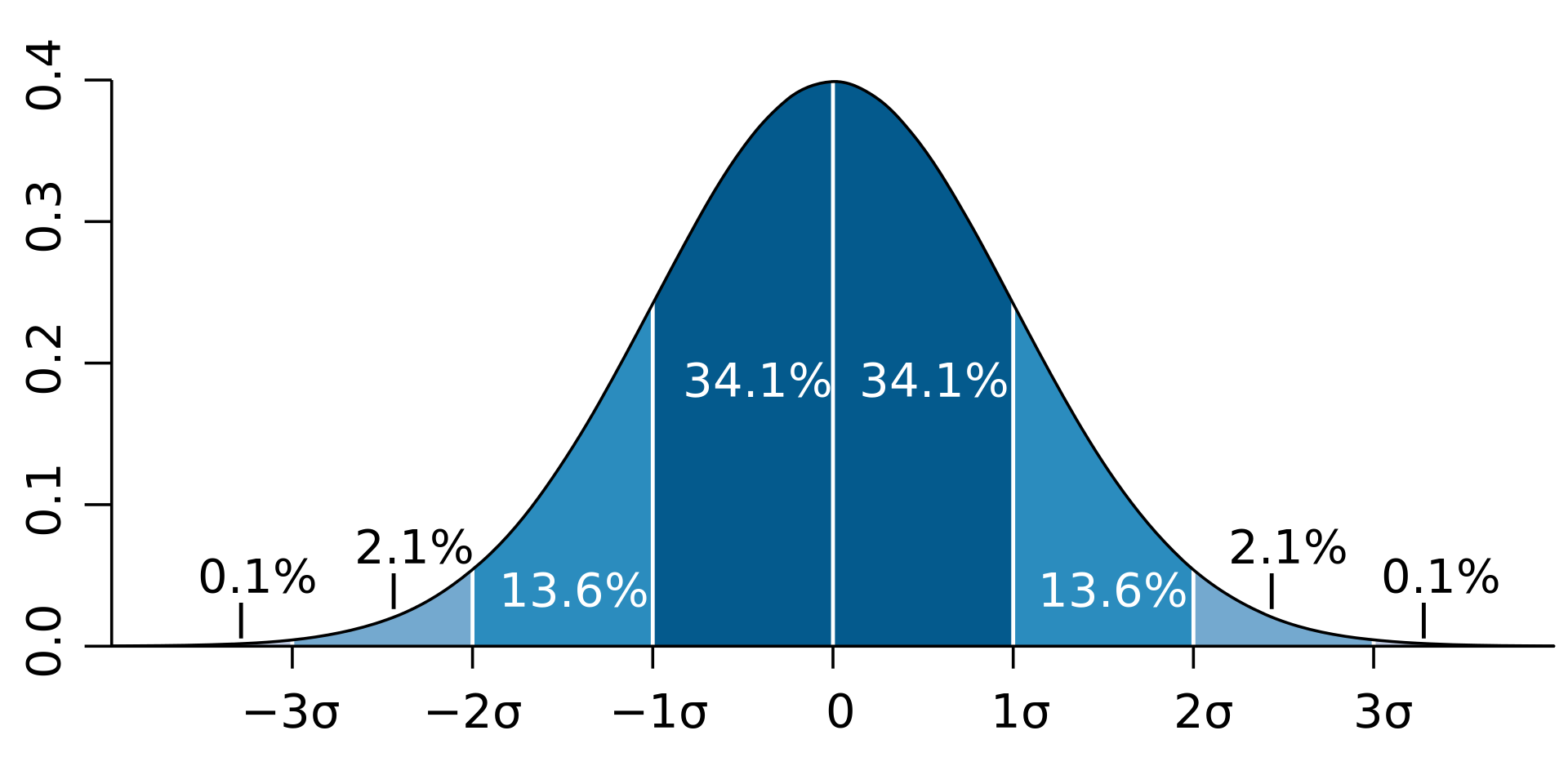

標準偏差の発生確率

先ほどの期待リターンとリスクを統計学のベルカーブという表に当てはめると、発生確率を計算することができます。

出所 Wikipedia

全体の100%のうち、

1Qからゼロの間に、全体の34.1%、ゼロからー1Qの間に34.1%が含まれます。

統計学上、68.2%の確率で1標準偏差の範囲内の振れ幅で収まるということです。

さらに振れ幅を広げて、2標準偏差が起こり得る確率を計算します。

2Qと1Qの間、また、ー2Qとー1Qの間を見ると、それぞれ、全体の13.6%が含まれることになります。

2Qからー2Qの全体に占める割合を合計してみます。

株式を長期保有するインデックス投資において、20年に一度起こり得る下落は、当然に起こり得ることとして想定しておくべきです。

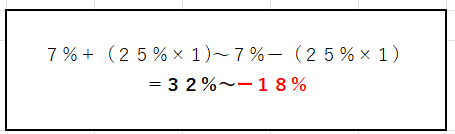

1標準偏差の変動幅

次は変動幅がどのくらいになるのか計算してみましょう。

先ほどの各資産ごとのリターンとリスクの表では、外国株式はリターンが7%でリスクが25%

ということでした。

これは、1標準偏差に収まるのは、1年間のリターン7%に、リスクの25%をプラスした範囲、または、リスクをマイナスした範囲ということです。

1年間のリターンは、68.2%の確率で、32%からー18%の間に収まるということです。

10年間株式を保有していると、6.82年はこのリターンの範囲内に収まるということになります。

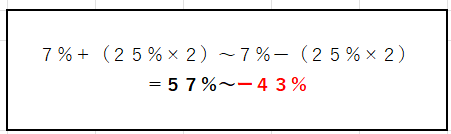

2標準偏差の変動幅

1標準偏差では、10年のうちに約7年が収まる振れ幅についての計算でした。

次は、もう少し範囲を上げた、2標準偏差について計算します。

2標準偏差とは、95.4%の確率で収まる振れ幅で、20年のうちに19年は収まる範囲ということになります。

外国株式の1年間での変動幅は、95.4%の確率で、次のようになります。

外国株式の1年間の変動幅は、95.4%の確率で、プラス57%からー43%の範囲に収まることになる。

つまり、20年のうち19年は、変動幅は、プラス57%からー43%となります。

そして、残りの1年は、これを飛び越したとんでもない変動幅になります。

マイナス43%以上に下落する可能性もあるということです。

20年に1度は、このくらいの変動幅になるときがあるということになります。

実際に2008年のリーマンショックでは、2Qを超える幅での株価の下落がありました。

これがインデックス投資でも、50%の下落が起こり得ると考える根拠です。決してローリスクな投資方法ではないということです。

外国資産の為替変動リスク

S&P500指数や全世界株式指数に連動する投資信託を購入する場合、為替変動リスクが伴います。

外国の資産を購入した後に為替の変動があると、利益あるいは損失となります。

購入後

・円安になると利益となる

・円高になると損失になる

このような仕組みになっています。

2022年以降、ものすごい勢いで円安が進んでいます。

現在は1ドル150円くらいです。

1ドル150円で外国株式を購入して、再び円高状態になると損失になります。

今後1ドル105円になった場合、円建てでの評価額は約30%減少します。

グラフを見ると、2014年、2016年、2020年には1ドル105円の水準になっているので、十分あり得ることだと考えられます。

外国資産に投資をすることは、為替変動による資産の増減のリスクも背負うことになります。

外国株投資は、株価の変動幅とは別に、為替変動リスクを30%くらい見積もっておく必要があります。

リスクを調整するには

インデックス投資は、米国や日本、それ以外の世界中の国の会社で構成されている株価指数に対して投資をします。

全世界に投資をする「オルカン」の投資対象は、50か国の8000社くらいまで分散させています。

これだけ広く分散し、リスクを低下させていても、市場の暴落時には50%くらいの損失を受けることになります。

さらに、為替変動による資産の振れ幅も30%くらいあります。

外国株に投資をする以上、これは避けられないことなんですね。

では、どうやってリスクの大きさを調整するのか。

総資産のほとんどを株式投資すると、株価の下落がそのまま総資産の減少となります。

総資産のうち、株式以外の資産を保有することで、株価の下落にクッションを挟むことができます。

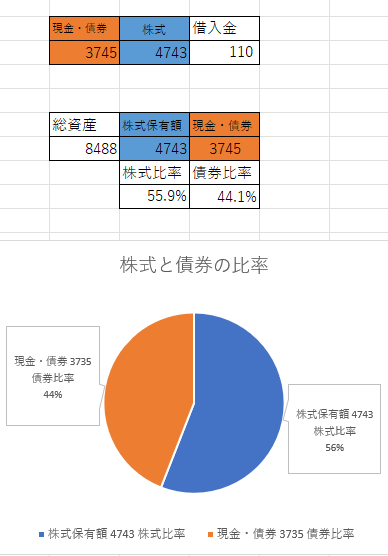

私の場合は、株式の保有比率56%に対して、現金・債券の比率を44%としています。

この状態で、株価が50%下落する暴落があったとします。

4743万円の株式は、半分の2371万円になります。

総資産は8488万円から、6117万円になります。

暴落による総資産の減少率は、28%になります。

かなり大きな損失ではあるものの、再起不能というレベルのダメージではありません。

もし株式比率を全力買いの100%に近い状態にしていたら、暴落により50%の資産が吹き飛んでいたことになります。

株式と現金の比率を調整することで、リスクの大きさも調整することができます。

最後に

2024年からNISA制度が改正されることもあり、投資を始めようとしている人も多いと思います。

NISA口座で出た利益は、非課税になるので、とてもメリットの大きい制度です。

2024年からは、NISA口座の利用限度額が一気に1800万円まで拡大されることになります。

NISA口座で投資をする場合は、外国株式のインデックス投資をする人が主流です。

その外国株式のインデックス投資は、理論上どのくらい下落する可能性があるのかを把握しておくことは、とても重要です。

相場の下落時に、自分の想定以上の損失を受けてしまうと、市場から退場することになりかねません。

外国株式のインデックス投資は、

・株価は最大50%の下落があり得る

・為替変動によるリスクが30%くらいある

ということを知っておくべきです。

そして、リスクのコントロール方法は、

株式と現金の比率でリスクをコントロールする

ということです。

リスク管理に細心の注意を払いながら、投資を継続していきましょう。

最後までお読みいただき、ありがとうございました。

コメント