こんにちは、カトヒレです。

みなさん、イデコ制度は利用されているでしょうか?

2024年から始まった、新NISA制度が話題ですが、イデコも十分利用価値のある制度です。

イデコ制度は、将来のための自分年金を積み立てることで、毎年の税金を安くしてくれる制度です。

毎月1万2000円を積み立てることで、毎年の給料から引かれる所得税と住民税を、合計4万円も安くすることができます。

掛金を出すことで、給料からの税金が安くなります。

これは、NISA制度にもないメリットです。

イデコは、2017年から公務員も利用できるようになりました。

それに伴い、金融に関心の高い、一部の公務員はイデコを始めています。

公務員全体の7.1%がイデコを利用しています。

私も、2017年からイデコ制度を利用しています。

制度開始以来の7年間で

・節税額、約30万円

・年金運用益、約45万円

合わせて約75万円のリターンを得られています。

同じ自分年金制度である、財形貯蓄やゆとり年金では、これだけのリターンを出すことはできません。

イデコは、節税効果と運用利回りが段違いに高いです。

警察官が、将来のための資産形成をしようとするのであれば、イデコは真っ先に利用するべき制度だと言えます。

今日は、警察官なら是非とも利用したい、イデコ制度について書いていきます。

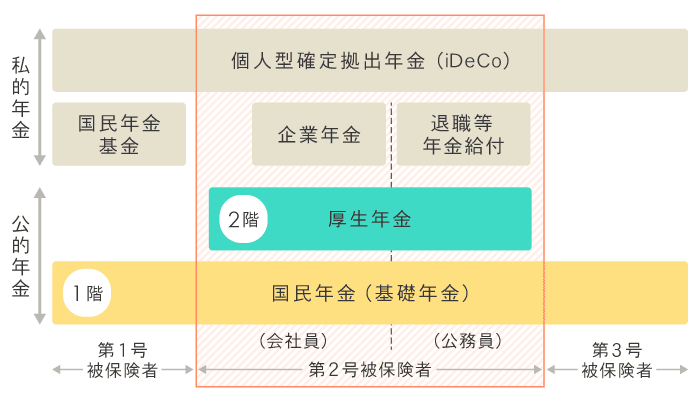

警察官の年金制度とイデコ

イデコは年金制度の中の、個人型確定拠出年金という制度です。

年金制度の中の、3階建て部分に当たる制度です。

2017年から警察官もイデコを利用することができるようになりました。

イデコは年金制度ですから、詐欺的な投資商品などではありません。

1階部分の国民年金と、2階部分の厚生年金の上に、3階部分に企業年金、公務員の年金、イデコが存在します。

警察官は、以前から3階建ての手厚い年金制度に守られてきました。

しかし、民間との年金格差を縮小していくという流れが進んでいます。

現在は、3階部分の年金が縮小され、2.5階建てくらいになっています。

2015年以降、3階部分は「職域加算」という名称が「年金払い退職給付」に代わり、年金給付も減額されます。

要は、警察官の年金制度は改悪が進んでいるということです。その代わりに、別の3階部分の年金である、イデコに加入することを認められたわけです。

公務員は、これから年金が減らされていきます。

減らされる年金の補填のために、任意でのイデコ加入を認められました。

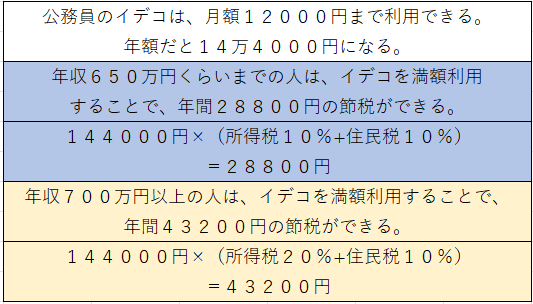

節税効果は、年間43200円

警察官がイデコを利用することで、年間3~4万円の節税になります。

節税額は、年収が高い人ほど多くなります。

概ね年収700万円以上の人の税率は、所得税20%と住民税が10%です。

イデコを利用することでの節税効果は、4万3200円です。

概ね年収650万円より下の人の税率は、所得税10%と住民税10%です。

イデコを利用することでの節税効果は、2万8800円です。

警察官がイデコで拠出できる金額の上限は、月額12,000円。

1年間で14万4000円です。

イデコの掛け金は、所得税・住民税を計算する際に控除(必要経費)とすることができます。

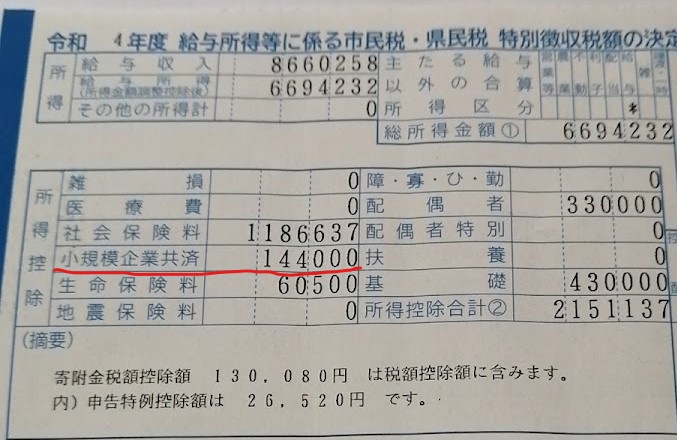

掛金として出した14万4000円を、所得税・住民税を計算する際に小規模企業共済控除として、課税所得から差し引くことが出来ます。

私は、イデコ開始時の2017年から14万4000円の掛け金を出しています。

それによる節税額は、年間43200円です。

これを7年間続けてきたので、節税額の合計は、30万2400円になります。

警察官が在職中の40年間、イデコを続けた場合の節税効果は、150万円にもなります。

20歳から35歳までの10年間は年収650万円以下でイデコを利用する。

35歳から60歳までの25年間は年収700万円以上でイデコを利用する。

年間4万3200円の税金が安くなるのは、確定した利益です。

通常、投資商品を購入する場合、利益は不確定です。

もちろん、損をする可能性もあります。

でも、掛け金を出すことによる節税メリットは、確定した利益です。

節税メリットは、リスクを取ることなく4万円のリターンを得られることになります。

投資の世界には通常存在しない、フリーランチ(ただ飯)です。

イデコの掛け金は、株式で運用する

イデコは、毎月12000円を掛け金として拠出して、それを将来の年金の原資とします。

掛金は、

・元本保証のある定期預金で保有する。

・株式などのリスクのある商品で運用する。

という、二つの方法に分かれます。

どちらがいいのかというと、絶対に株式などの資産で運用した方がいいです。

私は、7年間株式などのリスクのある商品で運用してきました。

今は、e-maxis slim全世界(通称オルカン)で運用しています。

7年間での掛け金の累計は、105万円で、現在の評価額は150万円になっています。

利益は44万9千円で、利益率は42.7%です。

e-maxis slim全世界株式は、全世界の株式を投資対象とするインデックスの投資信託です。

なぜイデコでの運用は、株式などの商品を選ぶべきなのかというと、イデコは必ず長期投資になるからです。

基本的に、開始時点から60歳までは続けることになるので、どうしても長期投資になります。

そして株式投資は、長期になるほど勝率が高くなるので、イデコとの相性は抜群です。

株式の長期投資はギャンブルではない

イデコで保有するべき商品は、株式を投資対象とする投資信託です。

投資対象が株式なので、元本保証がなく、値動きをする商品になります。

元本保証のない、株式投資で資産形成をするというと、不安になる人も多いと思います。

確かに、株式投資は得をする人もいれば、損をする人もいます。

自分の将来のお金を、そのようなギャンブルに掛けるようなことはしたくないと思う人がいるのも当然でしょう。

私も、投資を始める9年前までは、株はギャンブルだと思っていました。

世間一般の人が持っている、株がギャンブルだというイメージは、株の短期取引です。

短期の株取引は、投資家同士の利益の奪い合いです。

株を購入して、それよりも高い額で他人に売りつければ利益が出ます。

反対に、自分が買った額よりも、安い値段でしか売れなければ、損失になります。

自分の利益は、誰かの損失になり、誰かの利益は、自分の損失になります。言い換えれば、短期の株取引は、自分よりも間抜けな人間を探す修羅の道です。

何故そうなるかというと、全体のパイが成長しないゼロサムゲームだからです。

投資家A、B、C、D、Eの5人しか存在しない株式市場があったとします。

それぞれが100円ずつを出して、株式市場に参戦しています。

この株式市場の出資の総額は、500円です。

500円を5人で奪い合うわけですから、100円よりも多くなる人もいれば、100円を下回る人もいます。

全体のパイの500円が増えることはないので、得をする人もいれば、損をする人もいる。

ただのギャンブルと同じなんですね。

しかし、全体のパイが600円に成長するとしたらどうでしょうか。

こうなると出資額の100円を上回る確率が、グッと上がります。

何故、全体のパイが成長するのかというと、優良な企業は成長するからです。

そして、企業が成長するには時間がかかります。

10年20年という時間軸を持って、企業の成長を見守っていく。

これが株の長期投資です。

長期の株式投資は、ギャンブルなどではありません。それどころか、世界中の投資家が認める、王道の投資手法です。

https://katohire-blog.com/index-investment/

私は、約10年前からインデックス投資を始めて、資産を2000万円以上増やすことができています。

イデコを実際に始めるには

イデコは、始めるのに少し手間がかかります。

最初は面倒くさいですが、一度設定してしまえば、以降は自動でやってくれます。最初の一歩が踏み出せるかどうかが、将来のお金に大きく影響します。

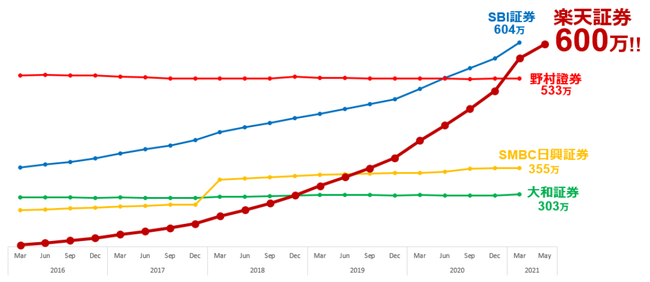

金融機関を選ぶ

イデコを始めるには、自分で金融機関を選ぶ必要があります。

金融機関によって、口座維持手数料と販売している金融商品が違います。

警察官などの地方公務員の人は、給与の振込口座を地方銀行にしている人も多いと思います。

普段から利用している金融機関ということで、地方銀行には馴染みがあると思いますが、イデコの口座を作るのには向いていません。

地方銀行は、口座維持手数料が高いのに加えて、選べる商品が良くありません。

イデコの口座には、ネット証券の口座を開設するのが正解です。

のどちらかを選べば間違いないです。

どちらもネット証券なので、スマホひとつで簡単に口座開設することができます。

出所 楽天証券

私は、SBI証券でイデコ口座を開いています。

運用商品は、外国の株式ファンドにする

イデコでは、自分で購入する金融商品を選択する必要があります。

金融機関によって、購入できる商品に違いがあります。

購入するべきなのは、全世界株式、若しくは、アメリカ株式に連動するインデックス型の投資信託です。

このどちらかを選べば、間違いないでしょう。

私の場合は、e-Maxis Slim全世界株式を選択しています。

最後に

本文中にも触れましたが、警察官の年金制度は、以前よりも不利になっています。

2015年に、共済年金が厚生年金と一元化されることに伴い、将来的に年金が減ります。

職域加算から年金払い退職給付という制度に変わり、支給される年金が減っています。

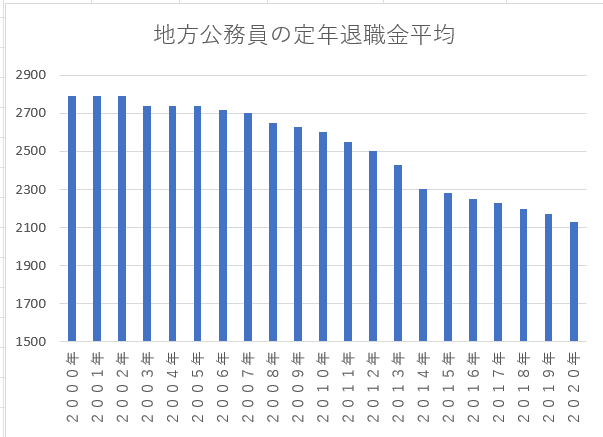

それに加えて、公務員の退職金も大きく減ってきています。

私が社会に出た2000年ころは、警察官を定年までやって退職すると、退職金が3000万円近くもらえていました。

その後は、日本の経済、財政事情の悪化と合わせて、公務員の退職金の減額が続いています。

今は、2000万円を少し超えるというところまで、減額が進んでいます。

民間企業の退職金の減額に合わせて、公務員の退職金も減額されているのですね。

そして、退職金が減額される傾向は、今後も続くでしょう。

民間の終身雇用制度が崩れていく中で、長期雇用と組み合わさった退職金制度も、維持できなくなるからです。

公務員だから将来も安泰という時代は、今後も続く保証はありません。

実際に、警察官の定年も65歳まで延長されるのが決定しています。

長く働くことで、年金や退職金の減額に備えるという訳です。

高卒採用の警察官だと、47年も警察をやることになります。(汗)

一方、個人での資産形成に成功している人は、そこまで長く働かなくても大丈夫です。

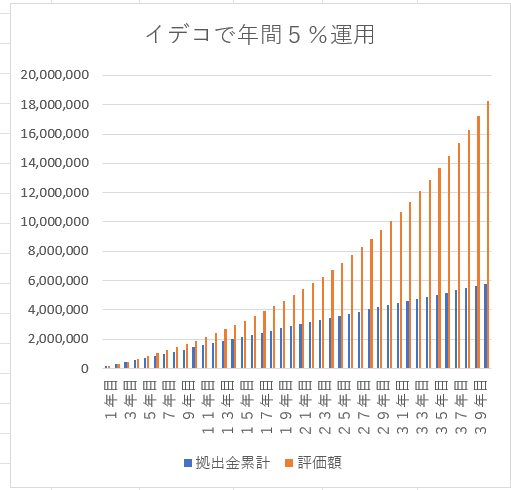

20歳から60歳までの40年間、イデコに掛け金を出していけば、老後に2000万円近いお金を作れます。

40年かけて掛け金を拠出し、それを年利5%で運用すると、576万円が1826万円になります。

記事中にも書いたように、40年間イデコを続けた場合の節税効果は150万円です。

評価額と節税効果を合わせると、2000万円近くになります。

月額12000円の掛け金でも、40年間続けることで、老後2000万円問題を解決できるだけのポテンシャルがあります。

2024年の12月からは、公務員のイデコの月額掛金上限が2万円まで引き上げられます。

そうなると、年間の掛金上限は24万円になり、節税効果は年間7万2000円になります。

年間7万円以上の節税効果って、かなり大きいですよね。

未加入の方は、検討することを是非お勧めします。

最後までお読みいただき、ありがとうございました。

コメント

時折垣間見える警察官の勤務形態に興味津々です。

英雄さん、コメントありがとうございます。

警察は、時間拘束も長く、ストレスもたまりますが、福利厚生はかなりいいと思います!(^^)!

はじめまして。

いつも記事を読ませてもらっています。同年代のため、とても参考になります。私もカトヒレさんと同業ですが、65才までこの仕事を続けるのは体力的にも精神的にも厳しいと思っています。

スタートは遅れましたが、経済的自立を目指して節約・投資に励みます。

はじめまして。ミアキスさん。

コメントありがとうございます。

我々の仕事を65歳まで続けるのは、かなり厳しいですよね。

お金について、自助努力が必要な時代になってきていると思います。イデコや積み立てNISAなどを利用して、自分の人生の選択肢を広げておきたいですよね!(^^)!

退職の日程は決まりましたか?

はじめまして。

某県の同業者です。

私は、現在、メンタルを病んで休職中で、この仕事を65歳まではとても続けられないと感じ、数年のうちに退職する決心をしました。

ブログを拝見させていただいたところ、カトヒレ様は私とほぼ同様の考えをお持ちで、カトヒレ様が実行されている、Ideco、ふるさと納税、保険、格安sim等、全て同じようにやってきました。

そして、カトヒレ様が実際に退職を実行されようとしている姿は非常に参考になり、退職への勇気をいただきました。

私は、あと数年は勤務することとなりそうですが、来るべきその日に向けしっかりと準備していきたいと思います。

誇りと使命感さん。

コメントありがとうございます。

65歳前の出の退職を考えておられるんですね。

イデコやふるさと納税などの節約をして、資産を形成しているのであれば、早期退職は十分可能だと思います。

ブログを読んで下さりありがとうございます。

退職後もブログは続けていきたいと思います。

コメント失礼します。

カトヒレ様と同業者の29歳です。私は幼少期から生粋の節約肌でここまで来て、節約×主に投資信託(NISAやiDeCo)で2500万まで運用で増やすことができました。そこで質問なのですがiDeCoでの出口戦略が難しいと考えており、例えば警察官の退職金を2000万と仮定した場合、最も合理的(最小限の税金支払い)な受取方はどのようなプランでいけば良いと思いますか?

勉強不足で大変申し訳ございませんが、ご教示いただけますと幸いです。

智は財さん。初めまして。

私と同業で、29歳で2500万円の資産を達成。

この時点で、私がアドバイスする必要もないと思いますが…

おっしゃる通り、idecoの出口戦略は、退職金と深い関係があります。

idecoを一括で受け取ると、退職金と合算されて計算される。

idecoを分割で受け取ると、老齢年金と合算されて計算される。

いずれにせよ、智は財さんが退職を迎えるのは30年以上先です。

今後、退職金の所得控除や年金受給額の変更も十分考えられます。

現時点の制度で最適を見つけても、変わってしまうということです。

私なら、ideco満額でオルカンを買って、投資元本と含み益を増やしながら、節税効果を得る。

受け取りは、10年前くらいになってから考える。

そのくらいざっくりで問題ないと思います。