こんにちは、カトヒレです。

お金に興味を持ち、投資などを始めている人の中でも、学資保険の契約を検討している人は、多いと思います。

学資保険、個人年金保険、終身生命保険、養老保険などは、貯金のような性質の保険で、利回りを期待することができます。

そして、これらの保険の利回りは、契約したときの世の中の金利で決定します。

子供の学費を保険で用意するのであれば、警察職員が入れる、ゆとり年金で代用する方が合理的です。

学資保険が損だと思う4つの理由

学資保険は、子供が生まれてから毎月保険料を1~2万円くらい納めていき、18歳ころの高等教育で学費のかかる時期に満期金が支払われるというものが一般的です。

子供が0歳時から18歳までの期間、保険料を納めていくので、払込保険料は200~300万円くらいになります。

保険料払い込み者である親に対して死亡保障が付いている、養老保険と同じ性質の保険です。

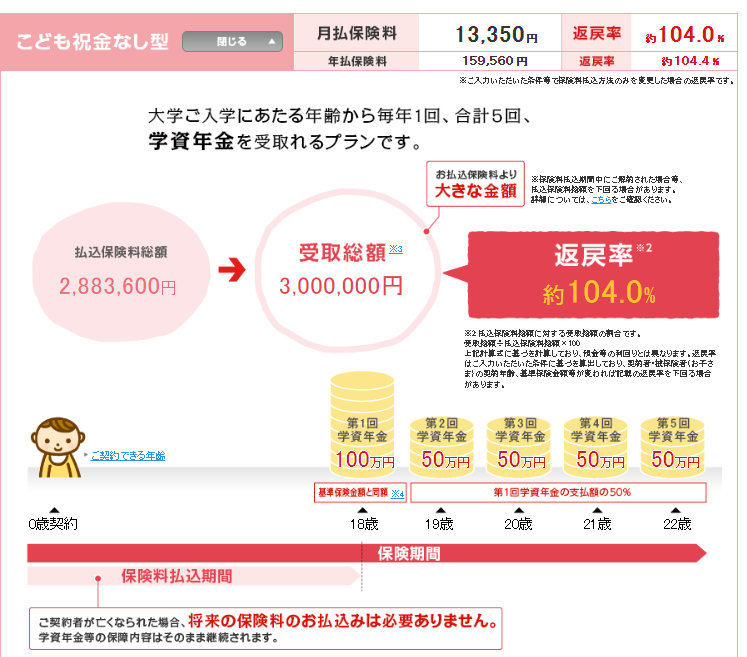

①学資保険の利回りは、年利0.25%

出所 大手保険会社

このシミュレーションだと、子供が0歳から18歳になるまでの18年間(216月)、毎月1万3350円の保険料を納めます。

払い込み保険料は、288万3600円になります。

そして、子供が18歳になった満期時に100万円の満期金が支払われます。

さらに、19歳時から22歳時まで、毎年50万円の満期金が支払われます。

約288万円の保険料が300万円に戻ってくるので、返戻率は104.0%となります。

この保険の年利回りを計算してみます。

エクセルのIRR関数を使うと、年間当たりの利回りを計算できます。

金融商品の年間当たりの利回りは、IRR(内部収益率)で計算することができます。

この学資保険の年間利回りは、0.25%となりました。

18年という長期間、お金を固定されるという条件で、この利回りは低すぎます。

②学資保険に保険の意味はない

学資保険には、死亡保障の機能があります。

保険料の払い込み期間中に、保険料を払う親が死亡した場合は、以後の保険料を納めなくてもいいことになっています。

死亡保障が、子供ではなく、親に掛かっているんですね。

死亡保障額は、子供が18歳になるまでの毎月の保険料と同額になります。

子供0歳時の契約直後に亡くなれば、満期金の300万円。

子どもが17歳11カ月の時であれば、1月分の保険料の1万3350円です。

最大300万円の保障から、時間がたつにつれて保障額が減っていくという保険なんですね。

これは、収入保障保険と同じ仕組みになります。

それでは、最大で300万円の保障の生命保険に必要な保険料というのはいくらなのかを計算してみます。

出所 大手ネット生命保険会社

この収入保障保険は、30歳男性が死亡した場合に、遺族が毎月10万円受け取れます。

この保険の保険料が、月額1940円です。

学資保険の死亡時の保証料は、月額の保険料13350円と同じになります。

13350円を収入保障保険の保障額10万円で割ると、学資保険として計算することができます。

1940円×(13350円÷10万円)=258円

保障年数は、30歳から55歳までの25年となっているところ、18年でいいので、これも縮小します。

258円×(18年÷25年)=186円

学資保険に加入することによる、親の死亡保障の機能というのは、月額たったの186円で入れる保険と同じということです。

こんな少ない額の保障しかないんであれば、元々入っている生命保険を月額186円上乗せすればいいだけです。

③約20年という長期間、低い利回りが固定される

定期預金、貯蓄性のある保険、債券などの金融商品は、契約する時点で利回りが確定しています。

定期預金であれば、最長の契約で10年定期が販売されています。

保険や債券などは40~50年くらいの超長期の商品があります。

このような利回りが確定している商品は、契約する時点で、満期にいくらになって戻ってくるのか確定しています。

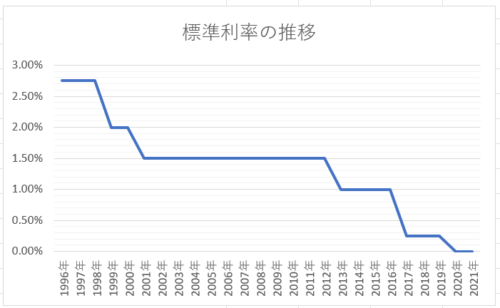

保険の利回りが決まる、標準利率は下がり続けていて、現在はほぼゼロです。

これ以上下がりようがないところまで、利率が下がっていますが、20年後もこのままでしょうか?

これからの20年の間で、金利が上昇しても、契約している学資保険の利回りが上がることはありません。

現状の低金利下で、20年も利回りが固定される保険商品を契約するのは、絶対に不利です。

④途中解約すると元本割れが大きすぎる

学資保険は、定期預金などと違い、途中解約には元本割れというペナルティがあります。

満期前に解約すると、全ての期間で元本割れとなります。

特に、契約から1年目や2年目の早期に解約すると、元本を大きく下回った金額しか払い戻されません。

私は、学資保険を3年間加入して、解約した経験があります。払い込み元本67万円に対して、戻された返戻金は56万円でした。わずか3年の契約で、元本割れは11万円でした。

しかしそれは、世の中の金利が上がり始めても、違う商品に乗り換えるという選択肢を放棄することでもあります。

むしろ、今の低金利が何十年も先まで続くと考える方が無理があると思います。

世の中の金利が上がり始めたら、他の高金利の商品に、切り替えていく。

これが、利回り確定商品の合理的な考え方です。

長期契約の保険商品は、解約による元本割れが大きすぎて、他の商品に乗り換えることができません。

警察職員ならゆとり年金を使うべき

私のブログを読んでくれている人には、警察職員が多いです。

警察職員が子供の学費を貯蓄するなら、ゆとり年金を学資保険に代用した方が絶対に得です。

ゆとり年金は、職員しか入れない個人年金保険です。

本来は、老後の年金を準備するという位置づけですが、学資保険のような使い方をすることもできます。

民間の学資保険よりも利回りもよく、多数のメリットがあります。

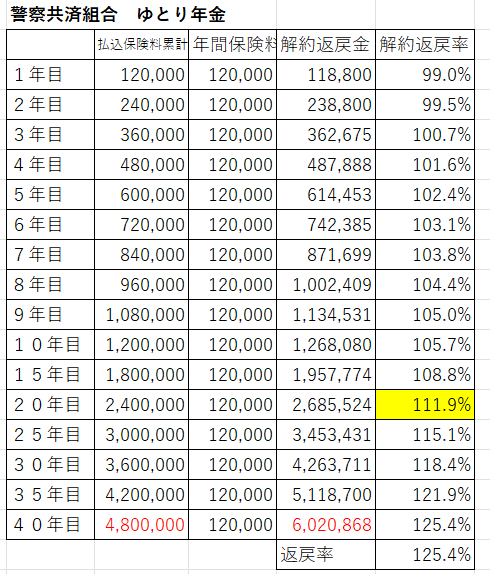

ゆとり年金のパンフレットをもとに、途中解約した場合の返戻率を出してみました。

契約して20年目の時点での解約して戻ってくる金額の率は、111.9%になります。

先ほどのIRR法で計算すると、年利回りは1.06%になります。

そして、世の中の金利が上がると、それに合わせて返戻金も上がる仕組みになっています。

これは、普通の民間保険にはない仕組みです。

そして、解約したときのペナルティの低さも秀逸です。

1,2年目という早期で解約しても、ほとんど元本割れせず、3年目以降の解約では、元本が増えています。

私が契約していた民間の学資保険は、3年目で11万円の元本割れでしたから、えらい違いです。

さらに、ゆとり年金は、掛け金を1年おきに見直せるというメリットもあります。

ローン支払いなどで家計が苦しい時期は、月の掛け金を1口の1000円にするということもできます。

これも、民間の保険にはないメリットです。

以上の理由で、ゆとり年金を学資保険代わりに利用するのは、有効だと思います。

契約から15~20年後の、子供の学費が必要な時に、自分で解約するだけですからね。

最後に

子供の学費は、大学入学時からの数年間が一番大きくなります。

子供二人が私立大学に通う場合などは、家計が2~300万円くらいの赤字になることも珍しくありません。

それをあらかじめ準備しておく、というのが学資保険のコンセプトです。

その趣旨には全く賛成なのですが、本文に挙げたデメリットが大きすぎるので、私は契約しようとは思いません。

そもそも、子供が大学入学までは18年という時間があるので、私なら運用に回します。

インデックス投資を18年間やれば、負ける確率は極めて低いと考えるからです。

ただ、元本割れリスクがある株式投資で、子供の学費を準備することに抵抗がある人もいると思います。

そうであれば、警察のゆとり年金で、子供の学費を準備することは、ひとつの選択肢になると思います。

最後までお読みいただき、ありがとうございました。

コメント