こんにちは、カトヒレです。

今日は、ゆとり年金の節税効果について書きたいと思います。

ゆとり年金は、掛け金を生命保険料控除とすることで、所得税・住民税を節税することができます。

ゆとり年金は、民間の個人年金保険と同じような性質の保険です。

しばらく使う予定がないお金を、貯金しているような感覚で利用している人も多いです。

ゆとり年金は、民間の個人年金保険と比べて、有利な設計になっています。

・利回りが高い

・途中解約でのペナルティ(元本割れ)がない

という特徴があります。

そこそこ高い利回り、途中解約による元本割れなし、生命保険料控除などを合わせることで、節税策としても、面白い使い方をすることができます。

私は、月額1万円をゆとり年金に加入することで、年間2万円以上の節税効果が得られています。

保険料は毎月1万円なので、年間保険料は12万円です。

12万円の掛け金で、年間に節約できる額は22500円になっています。

毎年12万円貯金に回すことで、税金が22500円安くなるイメージです。

年間の利回りにすると、18.75%にもなります。

元本割れせずに、いつでも引き出せる条件で、12万円預けることで2万2500円の節税になる。

大きなお金を稼げる手段ではないものの、なかなか面白い節税策だと思います。

ただ、ゆとり年金の運用効果を最大限に生かすには、少々コツが必要です。

ゆとり年金の特徴を知らずに、非効率な保険料を掛け方をしていたら、最大の節税効果は得られません。

・ゆとり年金の特徴

・ゆとり年金には、Aコース、Bコースがある

・生命保険料控除の計算方法

・実質利回りを計算するには、IRR法を用いる

これらについて書いていきたいと思います。

ゆとり年金は、元本割れが小さく、利回りが高い

警察職員は全国で26万人います。

その職員だけが入れる個人年金保険が、ゆとり年金です。

ゆとり年金の特徴は、

・毎月定額を貯金のように積み立てる

・満期になると、一時金や年金を受け取れる

・死亡時にはそれまでの掛け金が払い戻される

・途中で解約した場合、解約返戻金が支払われる

ゆとり年金は、民間の個人年金保険と同じような性質の保険です。死亡時の保障ではなく、貯蓄を目的とする保険です。

普通の個人年金保険は、満期前に解約してしまうと、戻ってくるお金が、払い込み元本を下回るようになっています。

契約後、5年以内の早期に解約すると、払い込み元本の60~70%くらいしか戻ってきません。

この元本割れが、個人年金保険の最大のネックでもあります。

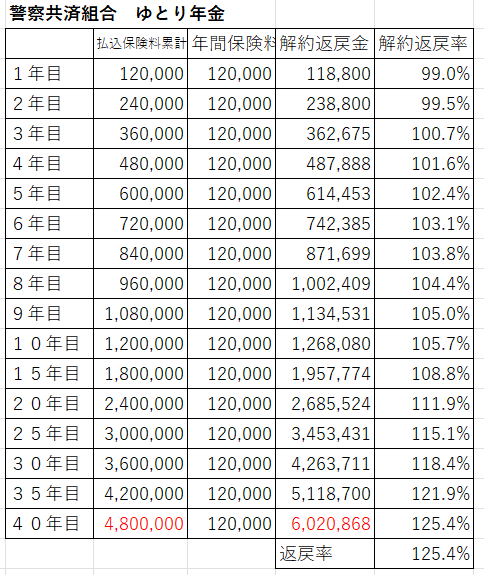

しかし、ゆとり年金は、早期に解約しても元本割れは極めて小さいです。

途中解約した場合の、

・払戻金が解約返戻金

・元本に対する戻り率が解約返戻率

です。

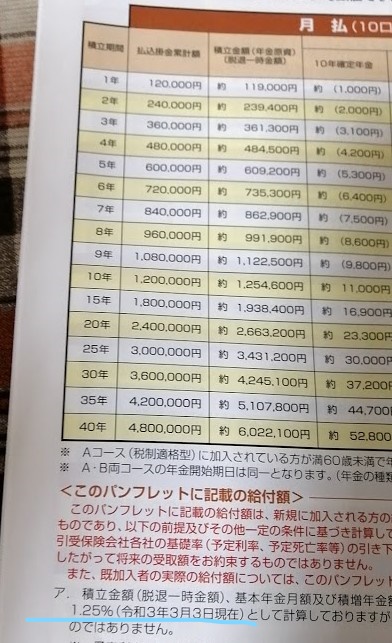

ゆとり年金のパンフレットを元に、解約返戻率を計算してみると、3年目以降に解約した場合は、解約返戻金が払い込み元本を上回ります。

仮に、1年目2年目という早期に解約してしまった場合でも、元本割れの金額はごくわずかです。

これなら、いつ解約しても、大きな損は発生しませんね。

そして、満期まで保有した場合の返戻率は、払い込み元本の125%となっています。

民間の個人年金保険は、返戻率105%くらいなので、ゆとり年金の方がかなり高い利回りになっています。

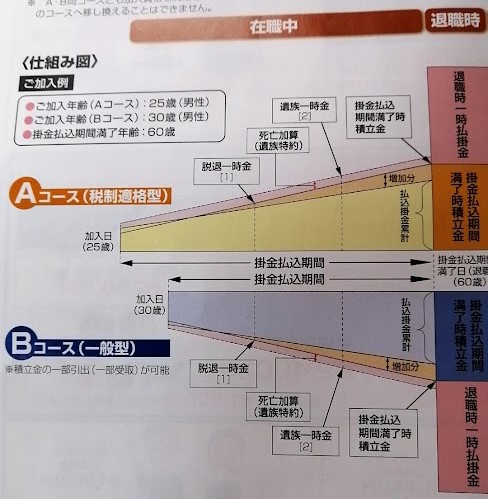

ゆとり年金は、AコースとBコースがある

ゆとり年金には二つの種類があります。

Aコースは、税制適格型の個人年金保険。

Bコースは、一般型の一般生命保険。

生命保険は税制上、次の三つに分類されます。

・一般生命保険(主に死亡保障のある保険)

・個人年金保険(貯蓄性を重視した保険)

・介護医療保険(入院や介護のための保険)

どちらか一方に、ドカンと保険料を支払っても、1種類の保険料控除しか使えません。Aコース、Bコースの二つにわけることで、2種類の保険料控除を使った方が得です。

1種類ごとに保険料控除される上限額は、年間10万円です。

それ以上の保険料を掛けている人であれば、A,Bの二つに分散した方が得になります。

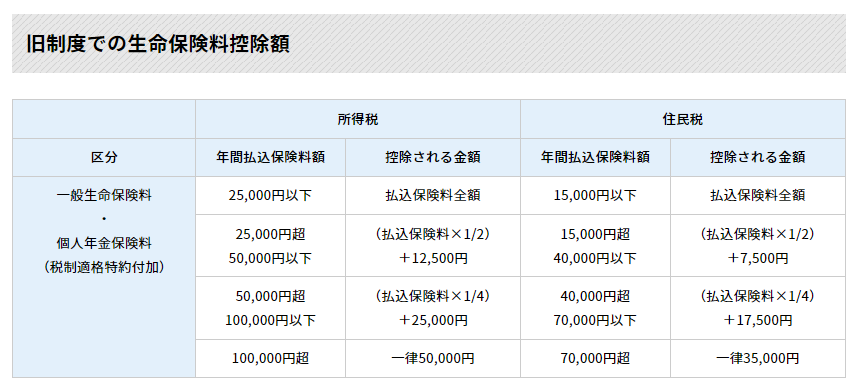

生命保険料控除について

生命保険に加入することで、毎年の所得税と住民税を安くすることができます。

税金を計算する元になる、所得から保険料を引くことができるからです。

生命保険料を必要経費として申請することで、自分が払う税金を少なくできるわけです。

それでは、支払った保険料が、保険料控除とされる計算方法を見ていきます。

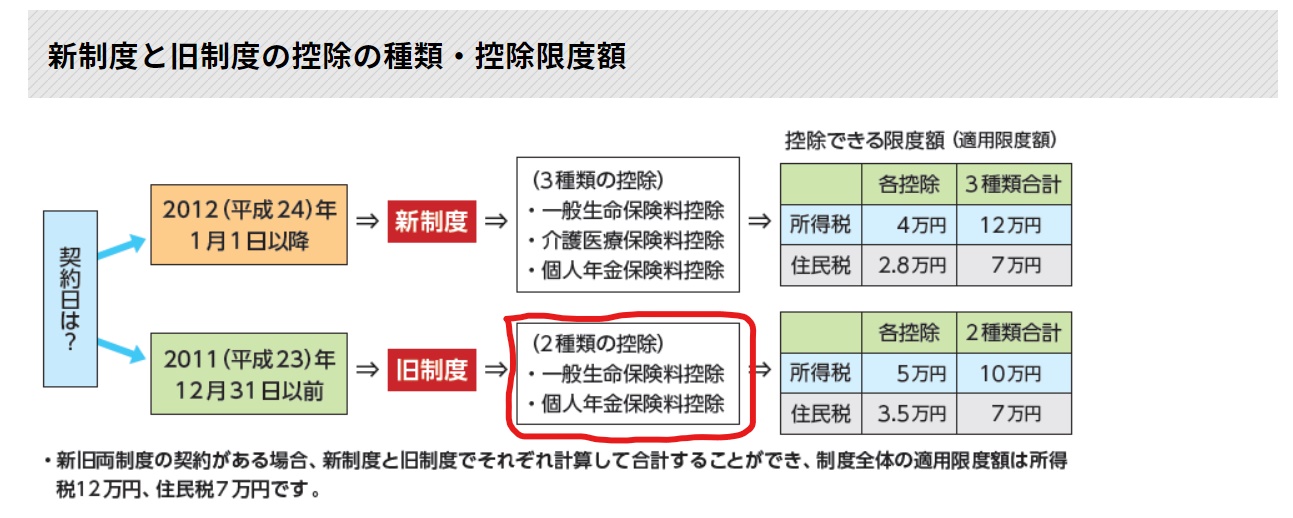

生命保険料控除には、旧制度と新制度があります。

2011年以前に契約した保険は、旧制度です。

2012年以降に契約した保険は、新制度です。

出所 生命保険文化センター

ゆとり年金は、保険料控除の旧制度に該当します。

Aコースは、旧制度の個人年金保険

Bコースは、旧制度の一般生命保険

となっています。

2012年以降に契約した場合でも、旧制度に該当します。

数字がたくさん書いてありますが、覚えておくべきことは三つです。

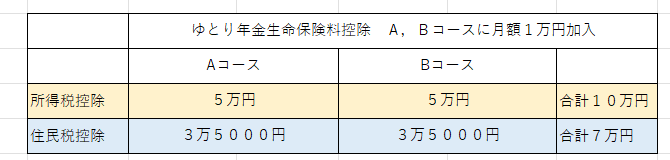

A、Bコースに月1万円加入した場合の節税額

ゆとり年金Aコース、Bコースに、それぞれ月1万円ずつ加入した場合の節税額はいくらになるか計算します。

年間にすると、A、Bコースにそれぞれ12万円ずつ加入することになります。

上記の計算式によると、

これが生命保険料控除として認められます。

所得税控除は、それぞれ合計した10万円に所得税率を掛けます。

住民税控除も、それぞれ合計した7万円に住民税率の10%を掛けます。

所得税の節税額が2万円

住民税の節税額が7000円

合計2万7000円が節税になると計算できます。

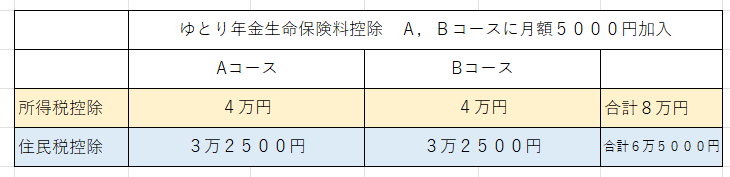

A、Bコースに月5000円ずつ加入した場合の節税額

私の場合は、ゆとり年金Aコース、Bコースにそれぞれ月額5000円加入しています。

年間の保険料は、それぞれ6万円(合わせて12万円になります。)

この場合の生命保険料控除と節税額を、先ほどの例と同じように計算してみます。

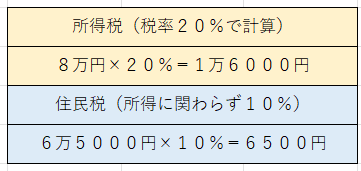

所得税率の合計は8万円となり、そこに税率の20%を掛けます。

住民税控除の合計は6万5000円となり、税率の10%を掛けます。

合計すると、2万2500円税金が安くなります。

先ほどの月額1万円を掛けた場合と比べると、費用対効果が高いことが確認できます。

節税効果を追求するなら、少ない掛金で多くの節税額を得られるようにするべきです。

月額5000円くらいが、ベストに近いと思います。

12万円の保険料を払うことによって、節税額が2万2500円になります。

保険料(投資元本)と節税額(利益)として、利回りの計算をしてみます。

ゆとり年金の正確な利回りを計算する

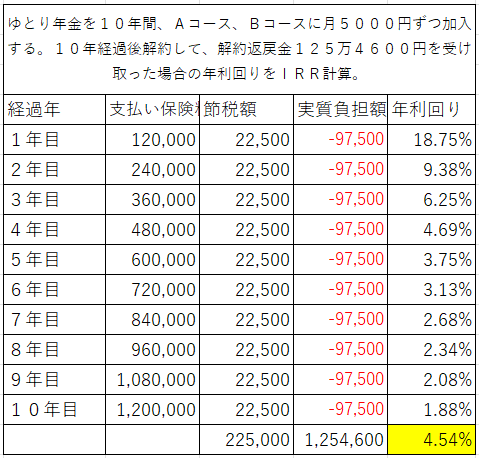

ゆとり年金の年間当たりの利回りは、年数を経過するにつれて低下していきます。

これは、ゆとり年金が特別なのではなく、すべての個人年金保険に共通することです。

どういうことなのか、計算表を見ていきましょう。

加入した1年目こそ、上記のように18.75%の利回りになるものの、その後利回りは低下していきます。

2年目9.38%

3年目6.25%となっています。

このカラクリは、

1年目は、12万円の保険料に対して2万2500円の節税なので、18.75%の利回りになる。

2年目は、1年目の12万円と2年目の12万円、計24万円の保険料で2万2500円の節税なので、9.38%の利回りになる。

3年目は、1年目の12万円、2年目の12万円、3年目の12万円、計36万円の保険料で2万2500円の節税なので、6.25%の利回りになる。

過去に払い済みの保険料は、その年の節税額に貢献していません。過去の保険料が死に金となることで、どんどんと利回りが下がるカラクリになっています。

この計算は、お金の時間的な価値を考慮して利回りを算出するIRR法(内部収益率法)というものです。

10年目に至っては、120万円の保険料で節税額は同じ2万2500円なので、利回りは1.88%まで低下しています。

ゆとり年金の利回りを上げる裏技

1年目の利回りは、18.75%になりますが、翌年以降の利回りは低下していきます。

これは、その年以前に収めた保険料が控除額に影響していないからです。

10年目の利回りは、1.88%にまで低下します。

このように、ゆとり年金は、長く加入するほど利回りが下がっていきます。

それでは、10年目にゆとり年金を解約した場合はどうなるのか。

ゆとり年金のパンフレットによると、加入から10年目に解約した場合の返戻金は125万4600円です。

10年間の払い済み保険料は120万円なので、増えたのは5万4600円です。

それに、1年間で2万2500円の節税額が10年分になるので、節税額の合計は22万5000円です。

10年間で増えた合計額は、27万9600円です。

1年間当たりの利回りは、4.54%になります。

年々利回りは下がっていくものの、10年間を平均した年利回りは、4.54%になるので、十分な利回りを達成していると思います。

ゆとり年金の利回りの最大化するコツは、20年30年と長期間継続しないことです。

なぜなら、長期間積み重なった保険料は、節税による利回りを引き下げてしまうからです。

5年か10年おきに解約して、積み重ねた保険料を回収することです。

そして、再度ゆとりに加入することで、利回りの最大化を図ることができます。

※私は、若いころにゆとり年金に加入して、15年ほど継続した後、途中解約しました。その数年後、節税による利回りを目当てに、ゆとり年金に再加入しています。パンフレットを一通り見ても、ゆとり年金の解約と再加入についての制限はないようです。制限がないなら、契約して5年後に解約して、再加入、さらに解約と繰り返していくことが可能なのかもしれません。そうすると、利回りはもっと高くなります。ただ、頻繁に加入と解約を繰り返すと、職場の厚生担当から迷惑がられるかもしれません。やりたい方は、自己責任でやってみてください。

最後に

ゆとり年金Aコース、Bコースがあり、それぞれ生命保険料控除の項目が違います。

Aコース、個人年金保険料控除

Bコース、一般生命保険料控除

両方を使うことで、生命保険料控除を最大限生かすことができます。

生命保険料控除には、年間で使える上限があります。

ゆとり年金の場合は、年間10万円までです。

これ以上かけても、生命保険料控除としては認められません。

最小の掛け金で、最大の保険料控除を得るには、Aコース、Bコースにそれぞれ月額5000円かけるのがベストだと思います。

年間12万円の掛け金で、年間の22500円の税金が節税できるからです。

ゆとり年金を含めた個人年金保険は、長く加入するほど利回りが下がっていきます。

過去に積み立てた保険料が、保険料控除に貢献しなくなるからです。

1年目の利回りは18.75%になります。

2年目以降は、利回りが下がっていきます。

ゆとり年金の利回りを最大化しようとするなら、長期間の加入はせずに、適当な時期に解約するべきです。

ゆとり年金を10年目に解約した場合の年間平均利回りは、4.54%です。

安全性はほぼ100%なので、かなりおいしい投資方法だと思います。

※ゆとり年金の途中解約、再加入は、あくまで小金を稼ぐ手段であって、資産形成の本質的手段ではありません。年間2万円程度の節税策は、将来の資産形成に大きな影響を与えるものではないからです。元本割れしない、ゆとり年金での資産形成を目指すという人もいると思います。そう考える人は、小技などを使わず、本腰を入れてゆとり年金にお金を入れるべきだと思います。

最後までお読みいただき、ありがとうございました。

コメント

地方の同業者になります。

私は今年で10年目を迎えますが、署の内勤を経て現在本部勤務をしております。

人間関係で心の、当直勤務等で身体の不調を感じており、家族もいる身ですので、弱さは見せられず、仕事に対するやりがいも全く感じておりませんので、日々少しでも早く仕事を変えたいと思い過ごしております。

そんな中、2年前にこのブログを見つけ、

それから資産運用等で開始してサイドFIRE

を目標に取り組んでおります。

私に希望を見出して下さった、このブログの更新を日々楽しみにしております。

匿名さん。

2年も前から私のブログを読んで下さり、ありがとうございます。

読んでくれる人がいると、とても励みになります(≧▽≦)

警察10年目で、本部で仕事をされているんですね。

本部勤務だと、気も抜けず、プレッシャーもかかると思います。

警察を定年まで勤めるって、かなり大変ですよね。

私自身は、定年まで続けると、必ず後悔するという確信のようなものがありました。

そして、警察を辞めるには、経済的基盤があれば可能という結論になりました。

匿名さんも、同じような方向性に向かっていると思いますので、一緒に頑張っていきましょう。

やりがいを感じていない、似たような人が多いですな。

再度質問させて下さい。

年間の保険料は、合わせて12万円になります。(MAXだと20万円かけることができますが、利回りで考えると、この金額がほぼベストだからです。)

とありますが、生命保険料控除、個人年金保険料控除共に6万円が最も利回りが高いのですか?

以前質問させてもらった時に5万円くらいが最も良かったような?

猫畑さん。

掛金による、節税額と利回りについてです。

A、Bコースに5万円ずつ加入。

節税額21000円。利回り21%

A、Bコース6万円ずつ加入。

節税額22500円。利回り18.75%

節税額を大きくしようとすると、利回りが下がる。

利回りを上げようとすると、節税額が減る。

このようになるので、自分のベストを探してみてください。

ありがとうございます。再度計算してやはり節税メインで年5万ずつでいこうと思います。

最近、カトヒレさんのブログを発見して勉強させてもらっている初心者です。

質問させてください。

A、B両コースに、それぞれ月5,000円で加入(合わせて12万円)した場合、

・所得税の控除額75,000円

・住民税の控除額60,500円

とありましたが、具体的な計算方法をご教示いただけないでしょうか?

何回計算しても合わなくて😥

勉強中さん。

記事内容を間違えていました。

失礼しました。

近々、記事を修正したいと思います。

ありがとうございます!

楽しみにしています😃

カトヒレさんもお忙しいと思うので、お時間ができたらお願いいたします❗️

Twitterもフォローさせていただきました‼️

はじめまして!

同職種の者で、勉強させてもらっています。3年前からiDeCo、積立NISA、ジュニアnisaをして資産運用をしています。ゆとり年金のことを調べて利回りが低いのが気になり、ゆとりの分を新nisaの枠で運用するのはどうかと考えています。ゆとり年金を解約はしない方がいいのでしょうか?アドバイス頂きたいです。

こんにちは、匿名さん。

NISAなどの投資と並行して、ゆとり年金もやっているんですね。

ゆとり年金の解約も検討されているんですね。

自分の資産を、どのくらいの比率で投資に回すのかは悩ましい問題です。

資産の多くを投資に回すほどリターンも大きくなりますが、暴落時に受けるダメージも大きくなるからです。

安全資産ゼロで、投資に全力投球というのは賛成できないですね。

ゆとり年金は、安全資産としてはとても優れているので、保有しておく意味はあると思います。

ゆとり年金にどのくらいの金額はあるかにもよりますが、無理に解約する必要はないと思います。

お返事ありがとうございます。

なるほど!ゆとり年金はリスクの少ない運用と捉えてそのままにしておきます。

ブログの更新も楽しみにしています!

こんにちは!

遅れましたが、退職おめでとうございます!

自由な生活、ほんと羨ましいです。

一年くらい前に一度質問させていただいたアラフィフ同業者です。その後、カトヒレさんに憧れて宅建とFP2級も合格しました。今は簿記3級を勉強中です。

さっそくですが、ゆとり年金について質問です。

カトヒレさんの記事を参考に、生面保険料控除を最大限にゆとりをABそれぞれ5000円ずつ、やってます。若い時に張り切って積み立てしてたので、Bコースは300万くらい積み上がっています。55で早期退職に備えて退職の数年前にゆとり解約を考えています。

ふと、思いついたんですが、ゆとりのBコースを毎年50万引き出せば、生命保険料控除を毎年最大限に活用しつつ、解約時に節税になるのでは?と素人ながら考えています。

引き出した50万は、新NISAの成長投資枠に入れようと思ってます。

ショボイ質問ですが、カトヒレさんのお時間ある時にお答えいただけたらと思います。

ソイラテさん。ありがとうございます。

早期退職して、自由で充実した生活を送れています。

宅建とFP2級の合格おめでとうございます!両方ともかなり真剣に勉強しないと取れない資格なので、ソイラテさんの本気度が伝わってきます。

ゆとり年金についてですね。ゆとり年金Bコースでは、解約しながら積み立ても継続できるんですか?私はもう部外者になってしまったので詳細は確認できなくなってしまいました。

積立てを継続できるのであれば、生命保険料控除は使える可能性は高いと思います。

現職時の高い給料の時は、節税効果も大きいので、イデコやふるさと納税なども最大限使いたいですね。

私は投資には積極的なので、新NISAも最大限利用するべきだと思っています。

返信ありがとうございます!

ゆとりのパンフレットの税法上のお取り扱い欄を確認すると、

脱退一時金、積立金の一部引出金、は一時所得として所得税、住民税の課税対象です。

課税対象額=(一時金額−払込掛金累計額−50万円)×1/2

とあります。

毎年50万引き出す分には、FPの勉強で出てきた一時所得の課税対象にはならなそうなので、やってみる価値はアリですよね!

今年も残りわずかなので、50万引き出して来年分の新NISAの成長投資枠でオルカン買付しようと思っています。(今年の分は使い切ってしまいました)

一般生命保険料控除を受けつつ、一時所得に引っかからないように積立金の一部引出しを毎年続けて、将来の解約時に備えてみようかと思います。

FPは奥が深くて2級程度では自身が持たなくて、質問させていただきました。

引き続き、Xとブログの更新楽しみにしてますので、よろしくお願いいたします!

ソイラテさん。

資格の知識で、自分の資産状況を考察するのは、とても意義のあることだと思います。

色々、思い悩んだからこその結論があり、その意思決定が強固になる。

人に言われたことを鵜吞みにするのと、自分で考え抜いた末に取った行動は、全然違います。

私も10年間、色々思い悩んできました。

ソイラテさんも、考え抜いた分だけ、納得できる結論を導けることだと思います。

人生、常に勉強という姿勢を持っていきたいと思います。