こんにちは、カトヒレです。

今日は、子供の教育費について書きたいと思います。

今年、うちの長男は中学3年で、高校受験をしました。

受験の年だったので、長男は学習塾に通いました。

学校の授業だけでは、志望校に合格するのは難しいと考えたからです。

1コマ90分、週一回のペースですが、月額1万7千円かかります。

夏休み中は、夏期講習に行かせましたが、トータルで32万円もかかりました。

また、長男は卓球部に所属しています。

入る部活にもよりますが、部活動にもお金がかかります。

うちの子供が使っているラケット(板部分)は、15000円です。

ラケットに張り付けるラバーは、フォア面とバック面それぞれ6000円くらいです。

ラバーは消耗品なので、2カ月に1回くらい張り替えます。

ラバーの交換費用だけでも、年間5万円を超えます。

シューズやウェアも成長に合わせて買い替えも必要です。

また、今の公立中学校の部活で、熱血指導をしてくれる先生はほとんどいません。

厳しくやり過ぎるとパワハラ教師と言われてしまうせいか、生徒の無理をさせる先生は少なくなっているんだと思います。

ハイレベルな指導を求めるのは無理があります。

強くなるには、自分で外部のクラブに習いに行く必要があります。

そこでの月謝、遠征費なども掛かってきます。

今の公立の学校に、レベルの高い学習指導や部活の指導を期待するのは無理だと思います。

質の高い指導を求めるなら、自分で外部の環境を選んでいく必要があります。

当然、そこではお金がかかります。

教育費は、子供が大きくなるほど高額になります。

特に、大学の学費は高額で、年間100万円超えは普通です。

それが、最低4年間は続きます。

二人の子供の大学の在学が重なる時期は、年間で数百万円の赤字になることもあります。

事前に準備をしておかないと、借金をして進学することになります。

そのような大学費用の準備ですが、私は、児童手当、奨学金、資産運用を利用することで対策できると思っています。

今日は、

・大学進学のための費用がどのくらいなのか

・学資保険には反対

・児童手当の受給とそれを運用する

・奨学金をフルに借りて、資産運用しながらそれを返済する

これらについて書いてみたいと思います。

大学の学費はどのくらいか

まず、大学の学費がどのくらいかかるのかというと、私立、国立、文系、理系、医学系、自宅通い、自宅外通いなどが複雑に絡むので、バシッといくらとは言い切れません。

将来、自分の子供がどのような進路を選択するのかを、確実に予測するのはムリなので、ざっくりどのくらいかかるのか把握しておくだけでも十分でしょう。

令和元年度、文部科学省資料を基に作成

これらの学費にプラスして、アパートなどを借りて通う場合には、年額100万円程度を仕送りするのが平均的です。

自宅から国立大学に通うのであれば、300万円程度で収まるのに対し、私立理系の自宅外通学だと1000万円を超えてしまいます。

3000万円を超える医学部は別格としても、大学に掛かる費用には大きな開きがありますね。

将来の子供の進学先を予測するのは難しいですが、大学に行くなら500~600万円くらいは用意しておかないとならないでしょう。

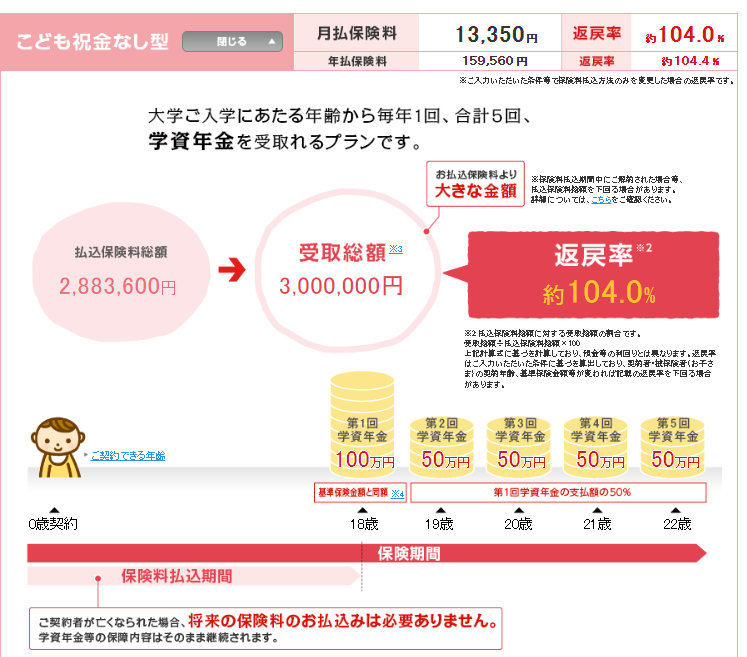

学資保険には反対

子供の学費は、学資保険で準備すると考える人も多いと思います。

学資保険は、毎月定額の保険料を支払うことで、満期が来た時に保険金を受け取れるという保険です。

自分が積み立てたお金を、将来受け取ることになるので、貯金に近い保険です。

毎月定額を積み立てるので、強制的に貯金をできるという意味はあります。

しかし、金融商品としての利回りがあまりにも低すぎます。

この保険だと、総額288万円の払い込みをして、22年後に受け取れる金額が300万円です。

22年かけて、たったの4%しか増えません。

これだけ利回りが低いと、インフレ(物価の上昇)に対応できません。

教育費は、比較的インフレしやすい項目の支出です。

利回りが低い原因は、世の中の金利が低いからです。

学資保険は、契約時の利回りが20年先まで固定されます。

数年後、世の中の金利が上がっても、学資保険の利回りは上がりません。

そのときに、もっと利回りが高い他の保険が出ても、乗り換えることができません。

乗り換えには、元本割れというペナルティが伴うからです。

元本割れとは、それまで払ってきた金額よりも少ない金額しか戻ってこないことです。

学資保険は、低利回りかつ、流動性(乗り換えできない)もない保険です。

私は、このような理由で、学資保険に入るのは損だと考えています。

資産運用で学費を準備すること

学資保険は、デメリットがあるものの、満期まで継続すれば、当初約束された満期金が支払われます。

満期まで保有すれば、元本割れがしないので、安全性が高い商品ではあります。

子供の学費は、絶対に減らすことができないので、安全性が高い学資保険が適しているという人もいます。

株や投資信託などは、高い利回りを見込める反面、不確実性が高いです。

大きく増える可能性もある代わりに、大きく減る可能性もあるということです。

このような金融商品で、子供の学費を準備するべきではないという意見もあります。

確かに、その通りだと思います。

でも、株は運用期間を長期にすればするほど、勝率が上がる金融商品です。

1~5年くらいの短期間ではどう転ぶかわからないものの、20年以上の期間を取れば、まず負けることはありません。

そして、学費の積み立てと支払いの期間は、最長42年間とすることができます。

子供が生まれてから大学卒業までの22年間に、積立てと運用を行います。

大学の学費の支払いには、奨学金をフル活用します。

大学卒業から20年間、運用を続けながら奨学金を返済していきます。

運用期間を42年間という長期にすることによって、株の利回りの不確実さというデメリットを打ち消すことができます。

児童手当を受給し、運用する

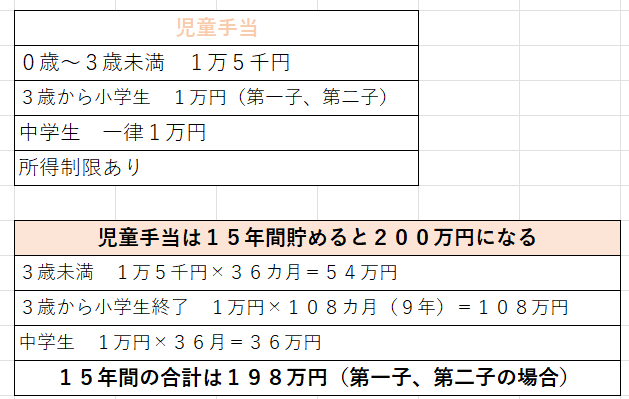

児童手当の給付額

児童手当は、月額1万円~1万5千円給付されます。

子供が0歳から中学校を卒業する15歳まで、15年間支払われます。

15年間での受給額は198万円になります。

給付月は、毎年6月、10月、2月の年3回に分割して支払われます。

このお金を、毎月の生活費とごっちゃにせず、教育資金の準備に充てていきましょう。

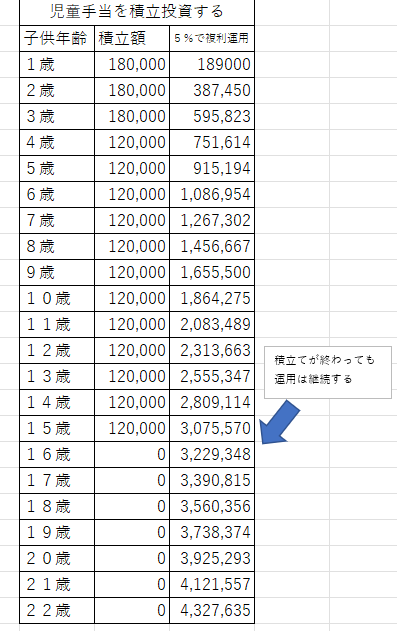

児童手当を積立投資する

別口座に移した児童手当を、年利5%を期待できる運用をします。

全世界株式、若しくは米国株式に投資をするインデックスファンドを購入します。

児童手当の給付が終了する15歳時の年度末に、積立て元本は198万円になります。

それを年利5%で運用することにより、元本198万円に対して、運用総額は307万円になります。

それ以後も、5%運用を継続することで、大学卒業時の22歳時点では432万円になります。

大学の入学費用や学費などは、奨学金を借りて、そのお金で納めます。

投資資金には一切手を付けることなく、大学卒業の22歳時まで運用を継続します。

学費の支払いには、奨学金を借りる

子供が大学に入学する18歳になったら、入学時に奨学金を借ります。

奨学金には、返済不要の給付型奨学金と返済の必要がある貸与型奨学金があります。

給付型は、親の収入が一定水準以下などの要件があるので、利用できる人が限られます。

一方、返済義務のある貸与型奨学金は、誰でも借りることができます。

そして、貸与型奨学金は借金ではあるものの、金利がとても低いです。

低金利の借金は、積極的に借りて、そのお金を運用に回した方が得になります。

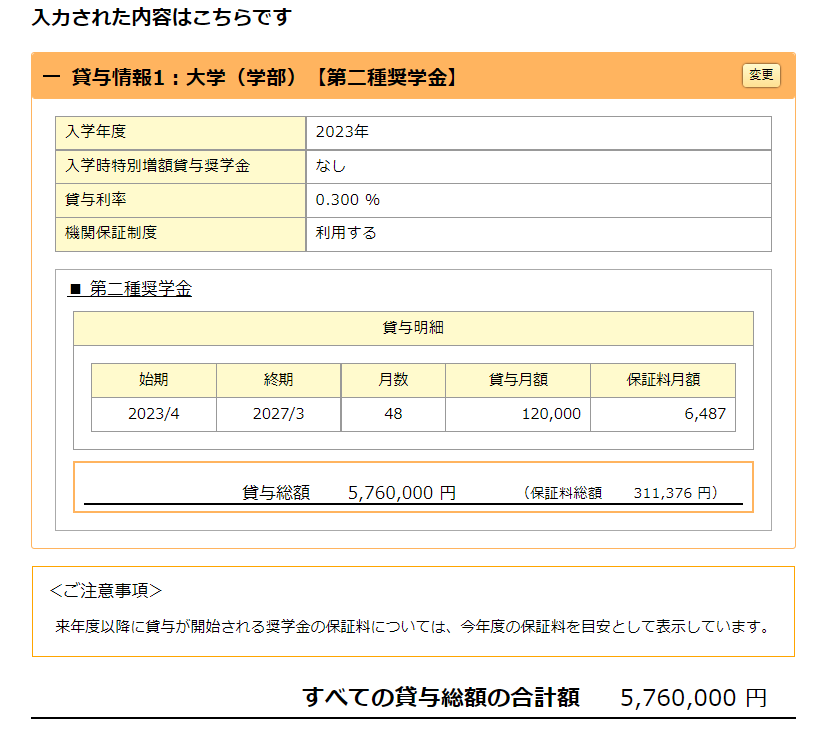

返済義務のある、有利子の奨学金。月額2~12万円まで借りられる。返済は大学卒業後の最初の年の10月から。返済期間は最長20年。返済利率は年0.02~0.3%くらいで推移。

借金の返済利息が年0.3%のところ、インデックス投資による資産運用で年利5%を見込めば、金利差の4.7%を稼ぎ出すことができます。

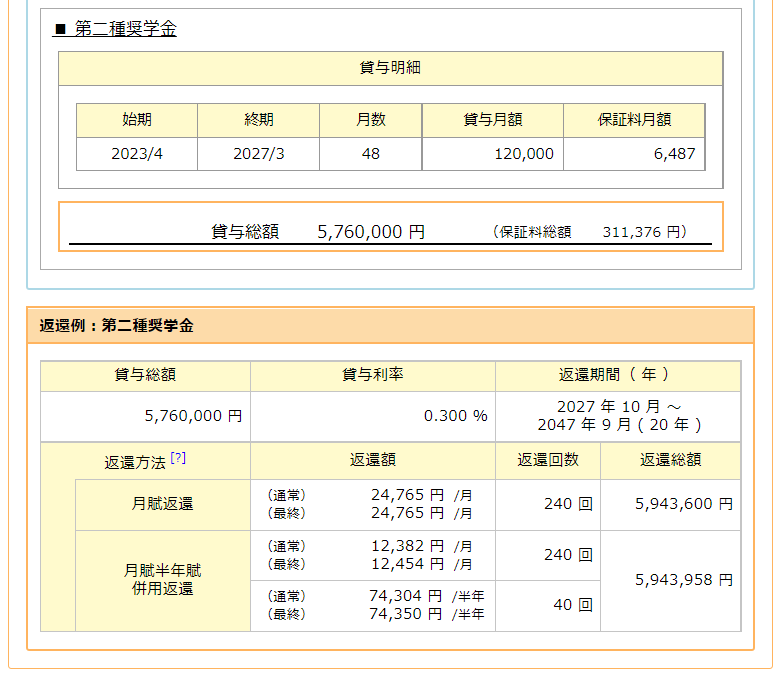

第二種奨学金は、大学在学中に月額12万円まで借りることができます。

4年間の在学中、48カ月間借りれば、576万円まで借りることができます。

出所 日本学生機構

借り入れには保証料31万円が差し引かれるので、実際に受け取れる金額は544万円です。

在学中の4年間の学費は、この544万円で支払いをしていきます。

卒業後の奨学金の返済

奨学金の返済は、大学卒業後の年から最長で20年間です。

取られる金利は、年間0.3%です。

毎月の返済額は、2万4765円です。

返済総額は、594万3600円です。

受給した児童手当を大学卒業の22歳まで運用し続けると、運用額は432万円になるのは、先述した通りです。

返済額は月額2万4765円なので、年間返済額は29万7180円です。

毎月2万4765円の奨学金を返済しながら、432万円の投資元本を引き続き年利5%で運用します。

そうすると20年後、42歳時点で116万円残る計算になります。

受け取った児童手当の総額は198万円なので、児童手当を使い切ることもなく、大学の学費が賄えてしまいます。

これがお金の福利効果です。

錬金術みたいですよね。

借金をうまく使って、資産を増やすことについても記事にしています。

最後に

・0歳から15歳まで給付される児童手当を、インデックス投資で運用する。

・大学入学時は、貸与型奨学金を満額の576万円借り入れる。

・大学卒業後の20年間で、運用を継続しながら奨学金を返済する。

・奨学金返済後でも、手元に116万円残る計算になる。

この方法を使えば、児童手当だけで大学費用を賄うことができてしまいます。

私の場合は、2015年から子供名義で証券口座を開設して、児童手当のお金を運用をしています。

これまで運用した資産は、273万円になっています。

長男は今年で15歳になるので、上記の計算表とほぼ同じペースでお金が育っています。

もちろん、上記のように奨学金を満額まで借りるつもりです。

そして、長男には42歳になるまでゆっくりと、低金利の奨学金を返済してもらうつもりです。

うちは、ただで大学に行かさせてもらいます。ありがとうございます。

最後までお読みいただき、ありがとうございました。

コメント

もう既に別記事で記入されてるかもしれませんが、初心者なので、質問したいのですが、

年利5%のインデックス投資で運用

これってどのくらいの難易度なんですか?

ちなみに、税引後の手元に残る金額で5%を話されていますか?

毎年安定した5%って難しそうなイメージなのですが、過去25年ぐらいでは、結構簡単に達成できてるのですか?

何か分かりやすいデータ有れば見せていただければ、嬉しいです。

名無しさん。

インデックス投資での株式投資は、年利4~7%を見込めるという、専門家が多いです。

実際に、米国の過去100年のS&P500の平均リターンは、年利6,8%くらいです。

しかし、安定して5%くらいを稼げるというイメージは持たない方がいいでしょう。

年間に上下に20%くらいブレることは、ざらにありますし、現に2022年の相場がそうなっています。

30年くらいの長期にわたって馴らせば、平均は5%くらいになるということです。

じゃじゃ馬のように、暴れる株価を、30年という長期目線で、じっくり保有することができる人なら、年利5%は難しくないと考えています。

ありがとうございます。

そうなってくると、イメージですが、投資信託を売却するタイミングというか、順番というか、その辺が難しくなるような気もするんですが、その辺はどのように考えていますか?

それとも、どうしてもお金が必要になるまで保持して、場合によっては、遺産として残すことを考えていますか?

取り崩しタイミングについては、4%ルールということが広く知られています。

年利5%で運用できれば、税引き後4%が手元に残るので、資産は永遠に減らないという理屈になります。

もちろん、運用には波があるので、この理屈通りにいくとは限りませんが、参考にはできると思います。

お金は、自分の年齢に応じて引き出せる価値が違うと思っています。

高齢期に大金を持っていても、楽しむだけの健康や感性を失っていては、価値を引き出せないからです。

資産が尽きて、老後破産は嫌ですが、大金を貯め込んで死ぬのも、もったいないと思います。

私は、子供がいるので、相続も多少は意識しますね。

私も奨学金を借りました(学生時の生活費のためですが)。第1種は大学入学時に借りれば、高校の成績が3.5以上なので、余裕だった記憶があります。

第2種を目一杯借りて運用する頭はありませんでした。子どもが大学に進学した際に、低金利が続いていれば選択肢に入れようと思います。

猫畑さん。

奨学金を利用されていたんですね。

借金をして、それを投資に回すという発想は、それなりに投資経験がないと難しいと思います。

大学生で思いついたとしたら、すごいことでしょうね!(^^)!

奨学金の金利が、住宅ローンを上回ることはないと思いますが、制度変更の不安はありますね。

借り入れをするのに、総資産の上限額が設けられれば、利用が難しくなります。

給付型の給付金は、以前までは資産要件がなかったのですが、資産要件が加わったという経緯があります。

カトヒレさんの畑が知りたいです!

また、資産形成をする上ではどの課が効率的だと思いますか?

こんにちは、アーモンドさん。

私と同業の方ですかね?

私は地域課がメインになります。

地域は時間が取れるので、資産形成の勉強もしやすいです。

初めまして、最近カトヒレさんに影響されて財形もゆとりも解約しました。

今は団体傷害保険を解約するかどうか迷っています。

他は警生協のみ入っています。

アドバイス頂けませんか?

初めまして、ブログやXをよく拝見しています。

カトヒレさんの影響を受けて最近、財形とゆとりとグループ保険を解約しました。

現在、警生協と団体傷害保険に加入しているのですが、団体傷害保険を解約しようか検討しています。

判断基準についてアドバイス頂けませんか?

ブログ、✕を読んで下さり、ありがとうございます。

団体傷害保険ですね。

この保険の補償の対象になるのは、不慮の事故のケガによる、手術と入院です。

病気による治療は補償されません。

仕事中の事故は、公務災害。

交通事故は自動車保険で補償。

多くの事故は、これらでしょう。

これらの該当しないケガは、健康保険で対応できます。

結論、必要性が高いとは思えないですね。

カトヒレさん、返信ありがとうございます。

団体傷害保険の件、アドバイスいただきありがとうございます。

もう1つ疑問に思ってることがあるんですが、それは警生協の生命保険か、カトヒレさんがオススメしていた収入保障保険どちらにするかです。

私は30歳で家族は妻と2歳の子供1人なので警生協で3,000万円の保障をつけています。警生協は今年30%代?の配当があったと思います。

一方で収入保障保険は毎月もらう保険に税金がかかると知りました。警生協の保障を段階的に減らしていき、収入保障保険の保障額と同じにしていった場合、税金や保険料を考慮するとどちらがお得なのでしょうか?

大学費用の錬金術、、目から鱗でした!!ありがとうございます。ほんとにすごい。

ままさん。

参考にしてもらえたようなら良かったです。

子供手当を運用すると、大学はほぼ無料で行けると思います。