こんにちは。カトヒレです。

みなさん、クレジットカードは積極的に利用されているでしょうか。

クレジットカードでの買い物は、支払いを一括にすれば、金利や手数料は一切かかりません。

現金支払いと同額で買い物できるだけでなく、ポイントも還元されるので、現金よりもお得な支払い方法です。

年会費無料のクレジットカードでの支払いは、0.5%~1.0%のポイント還元を受けることができます。

電気代、ガス代、携帯料金やWi-Fi、アマゾンや楽天でのネット通販などをクレジットカード決済にしておけば、年間で100万円の支払いになる人も多いでしょう。

100万円の支払いに対して、1%のポイント還元がされると、1万ポイントを受け取ることができます。

通常のポイントは、1ポイント1円として利用できるので、1万円をもらうのと同じ効果があります。

クレジットカードのポイント還元は、意外とバカにはできません。

最初に設定だけ行ってしまえば、あとは手間を掛けずに年間数万円分のポイントをもらうことができてしまうからです。

私は、複数のクレジットカードを保有して、効率の良いポイント還元を意識して支払いをしています。

今日は、私が利用している複数のクレジットカード、

楽天カード、アマゾンプライムカード、三井住友カードNLなどについて。

その中でも特に、三井住友カードNL(ナンバーレス)が、警察官にはお得だと思うことについて書いていきます。

三井住友カードNL

三井住友カードNLは、年会費無料のクレジットカードです。

カード決済することでもらえるのは、Vポイントです。

Vポイントは、1ポイント1円で利用することができます。

Vポイントは、クレジットカード決済をの支払いや、各種店舗での支払いに使えるので、使い道に困ることはありません。

このカードの特徴は3つです。

・対象のコンビニや外食店での還元率が7%

・投資信託の積立投資にポイントが付く

・通常の買い物の還元率は0.5%だが、年間100万円以上の利用で特典あり

それぞれの特徴を見ていきましょう。

対象店舗での還元率が7%

警察官が三井住友カードNLを持つべき最大の理由は、対象店舗での還元率が7%もあることです。

警察官は、仕事が忙しく、生活も不規則になりがちです。

急な残業や早出もあり、コンビニや外食店を利用することも多いです。

その際の支払いに、三井住友カードNLを利用すると、高いポイント還元を受けることができます。

対象コンビニや外食店での会計の際に、

・クレジットカードのタッチ決済で5%還元

・スマートフォンのタッチ決済で7%還元

となります。

対象の店舗となるのは、以下の通りです。

セブン、ローソン、マック、すき野、サイゼリア、ガストなど、主要なコンビニや外食店が対象となります。

これらのほかにも

ミニストップ、モスバーガー、ジョナサン、はま寿司、ココス、かっぱ寿司、しゃぶ葉、バーミヤン、夢庵、セイコーマート、ポプラ

これらの店舗も、対象になります。

かなりの割合の警察官が、これらの店舗で年間10万円くらい使っているのではないかと思います。

10万円買い物すれば、その7%が還元されるので、7000円相当のポイントが還元されます。

現金払いやPayPayで決済するよりも、大分お得になります。

投資信託の積み立てでポイントが付く

三井住友カードNLで、投資信託の積み立てをすると、ポイント還元を受けることができます。

これは、SBI証券の口座を開設していることが条件になります。

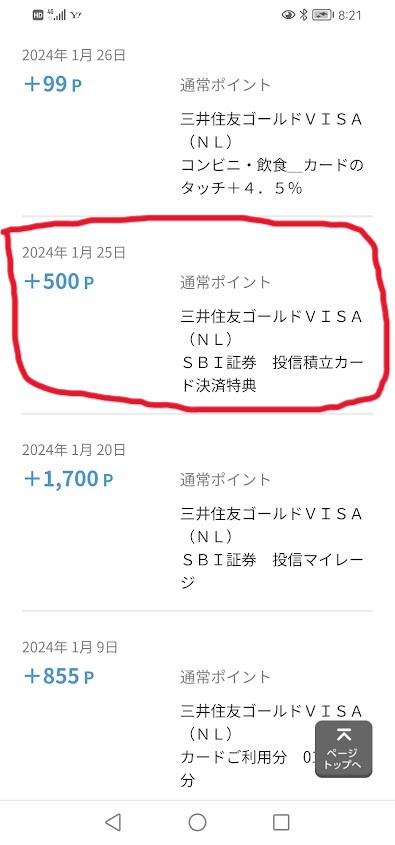

SBI証券で投資信託を購入する際に、現金で購入するのではなく、クレジットカード決済をすることで、ポイントをもらうことができます。

毎月50000円を上限に、クレジットカード決済で投資信託を購入することで、0.5%分のポイントが還元されます。

積立てNISAでは、毎月定額の投資信託を積立てで購入します。

決済方法を、現金からクレカ決済にするだけで、ポイントをもらえるのでお得ですよね。

投資信託を50000円分クレカ決済すると、250ポイントもらうことができます。

私は、年会費5500円の三井住友カードゴールドNLを利用しています。(後述しますが、年間100万円の利用で年会費は無料になります。)

このカードで、投資信託をクレカ決済すると、還元率が2倍の1.0%になります。

投資信託を50000円分クレカ決済すると、500ポイントもらえます。

2024年からは、新NISA制度が始まっています。

新NISAの生涯で投資できる金額の上限は、1800万円です。

これから資産形成を進めて行く人は、最優先で新NISAの枠を埋めていくことになります。

短期間で埋めるには、とてつもなく大きな金額です。

毎月の定期積立を5万円にしても、埋めきるのは30年もかかります。

毎月コツコツと積立投資をしていくことになります。

その際に、三井住友カードのクレジットカード引き落としを利用して積み立てることで、ポイントがもらえます。

三井住友カードNLなら、250ポイント

三井住友カードゴールドカードNLなら、500ポイント

どうせ積み立てをするなら、SBI証券で三井住友カードのクレカ積み立てをするのがいいでしょう。

通常の還元率は0.5%でも、特典あり

三井住友カードNLの通常の買い物でのポイント還元率は、0.5%です。

年会費無料のカードで、0.5%の還元率は普通です。

可もなく不可もなく、といった還元率です。

後で紹介する、アマゾンプライムカードや楽天カードは、年会費無料でも1.0%の還元率です。

通常の買い物での還元率は高くないものの、年間100万円以上の買い物をするなら、別の特典があります。

三井住友カードゴールドNLの場合、年間100万円の利用で、

・翌年以降の年会費無料

・毎年1万ポイントが付与

という特典があります。

ゴールドカードNLは、年会費が5500円かかるのですが、一度でも年間100万円以上利用することで、年会費は無料になります。

もう一つの特典は、100万円以上利用した年は、1万ポイントをもらえることです。

基本還元率は0.5%なので、100万円の利用で5000ポイント付与。

それとは別に1万ポイントの特典があります。

ちょうど100万円を利用した場合の還元率は1.5%になります。

三井住友カードNLの特徴をまとめると

・コンビニや外食店での還元率7%

・SBI証券での投信積立てでのポイント付与

・年間100万円の利用なら、ポイント付与率1.5%

なので、他のクレジットカードと比べても、かなり優れた内容になっています。

その他、私が利用しているクレジットカード

今の時代、ほとんどの人がアマゾンや楽天などのネット通販を利用していると思います。

各通販サイトでも、独自にクレジットカードを発行しています。

利用頻度が高いサイトのクレジットカードを作ると、高還元のポイントを受け取ることができます。

アマゾンプライムカード

ネット通販といえば、やはりアマゾンでしょう。

私もアマゾンを頻繁に利用していて、アマゾンのプライム会員になっています。

アマゾンプライム会員であるなら、アマゾンプライムカードを利用するとお得になります。

アマゾンプライム会員が、このカードでアマゾンで買い物をすると、2%の還元を受けられます。

アマゾンで年間30万円買い物をするなら、6000円分のポイントをもらうことができます。

もらったポイントは、カード決済の支払いに利用できるので、使い道に困ることはありません。

また、アマゾン以外の支払いの還元率は1%です。

年会費無料のクレジットカードで、1%の還元率はかなり高い方です。

私は、アマゾンサイトでネット通販の決済は、アマゾンプライムカードを利用しています。

アマゾンでの買い物は、2%のポイント還元率だからです。

それ以外は、三井住友カードゴールドNLで支払うようにしています。

楽天カード

ネット通販といえば、もう一つは楽天市場です。

楽天カードは、年会費無料で作ることができ、通常の買い物の還元率は1.0%です。

楽天経済圏を利用するなら、楽天カードは必須のカードです。

楽天経済圏とは、楽天の各種サービスを複数利用することで、ポイント還元率を高くすることができるシステムです。

楽天モバイル、楽天銀行、楽天証券などを利用することで、簡単にポイントを5倍くらいにできます。

私の現在のポイント還元率は、5.5倍になっています。

1万円の買い物だと、550ポイントの還元があります。

私は、ネット通販でほしいものがある時は、アマゾンと楽天のサイトを比べます。

そして、付与されるポイントも考慮したうえで、お得な方で買い物をしています。

個人的に、楽天を利用する上で一番得だと思うのは、ふるさと納税です。

私は、毎年ふるさと納税を10万円以上しているので、毎年5000ポイントもらえています。

楽天は、楽天銀行や楽天証券など、投資系のサービスも展開しています。

楽天証券で投資信託の積み立てをすると

また、投資信託を楽天カードのクレカ決済することでも、ポイントを貯めることができます。

この場合は、楽天証券を開設していることが条件になります。

月額50000円を上限に、0.5%分のポイントをもらえます。

50000円分積立投資をすると、250ポイントもらうことができます。

最後に

クレジットカードを効率的に利用することで、年間数万円分のポイントを得ることができます。

現金決済に比べると、大分お得になります。

ただ、ストレスを感じるほど多大な手間を掛けてまで、ポイント獲得を狙うのも、コスパが悪いと思います。

100円の買い物をするときに、レジ前で財布からポイントカードを探したり、スマホのアプリを立ち上げるのも面倒です。

そうして得られるポイントが0.5円分なら、手間を掛けるのがもったいないです。

高還元を狙うために、複数のカードを財布に入れて、財布がパンパンに膨らむのも嫌ですしね。

手間を掛けずに、スマートに、自然にポイントが貯まっているのが理想だと思います。

・毎月定額のクレカ積み立てでポイントが貯まる

・公共料金の引き落としでポイントが貯まる

・財布に入れるクレジットカードは1~2枚までにする

こんな感じで、ポイントと付き合っていければいいと思っています。

最後までお読みいただき、ありがとうございました。

コメント

はじめまして。

東北で公安職をしている「ラフロイグ」と申します。

最近、カトヒレさんのブログを見つけ、勉強させていただいております。

カトヒレさんとは年代も階級も近く、とても共感できる部分が多いです。

私も、遅まきながら最近になって、金融リテラシー、節約、投資、キャッシュレス、ポイントを意識するようになりました。

おかげで、1年程度でも大分成果が出てきたと思います。

せめて10年前からでもやってればと思うと、酒がまずくなってしまいますが・・・。

三井住友NLカードも検討していたのですが、既に楽天経済圏の住人なので今回の新NISAでは見送りました。

コンビニは還元は魅力的ですけどね。

ブログは近日中にすべて拝見したいと思っています。

とても参考になります。

FPの資格もいいなと思いました。

我らが組織は、部内の使わない検定や資格よりもFP資格を取らせるべきですよ。

無計画にガチャに課金する若者や、金がらみので不祥事が減るはずです。

師走で忙しいと思いますが、お体ご自愛くださいますように。

はじめまして、ラフロイグさん。

ブログを読んで下さり、ありがとうございます。

私と同業で、同年代の方ですね!(^^)!

私もお金の勉強を始めてから、世界観が一変しました。

そして、「なんで今まで勉強してこなかったんだろう」と後悔もありましたが、人生遅すぎることはないと思い直しています。

FP資格は、お金を体系的に勉強するのにいいですね。

私の職場の知り合いに勧めたところ、二人が2級まで取ってくれました。

東北の冬は厳しいと思いますが、お体に気をつけて、良い年をお迎えください。