こんにちは、カトヒレです。

私の職場では、結婚して子供が生まれると住宅を購入する人が大半です。

感覚的には、95%以上の職員が住宅を購入していると思います。

職場の人のほとんどが持ち家派なので、家を買うのが普通の価値観の人が多いです。

私などは、未だに賃貸住宅に住んでいるので、かなり珍しがられます。

ということで、今日のテーマは住宅ローンです。

住宅を購入する際に、ほぼすべての人が利用するのが住宅ローンです。

そして、住宅ローンは固定金利と変動金利など、金利タイプを選ぶ必要があります。

固定金利は借入期間中、ずっと同じ金利が続くタイプのローンです。

返済期間中に、世の中の金利が上昇しても、契約時の金利が適用されます。

金利が一定なので、支払金額の総額や月々の支払額も確定しています。

一方、変動金利は世の中の金利に合わせて、自分が適用される金利も変化します。

返済期間中に金利が上昇すると、支払総額や月々の支払額も増えてしまいます。

今日は、住宅ローンを固定金利で借りるべきか、変動金利で借りるべきかの判断について書いてみます。

固定金利と変動金利の特徴

現在、住宅ローンを組んでいる人は

全期間固定金利型 11%

固定期間選択型 21%

変動金利型 68%

となってます。

固定期間選択型とは、当初の3年、5年などは固定金利で、残りの期間は変動金利に移行するタイプです。

固定期間選択型も変動型に含めると、全体の9割の人が変動金利型を選択していることになります。

これだけ多くの人が変動金利型を選択している理由は、借入金利が低いからです。

2024年1月現在

変動金利は、0.3~0.6%くらいの金利で借りることができます。

一方、固定金利は、1.7%~2.0%くらいの金利になっています。

変動金利の方が、固定金利に比べて1%以上も金利が低くなっています。

1%以上の金利差があった場合の、返済状況について見てみましょう。

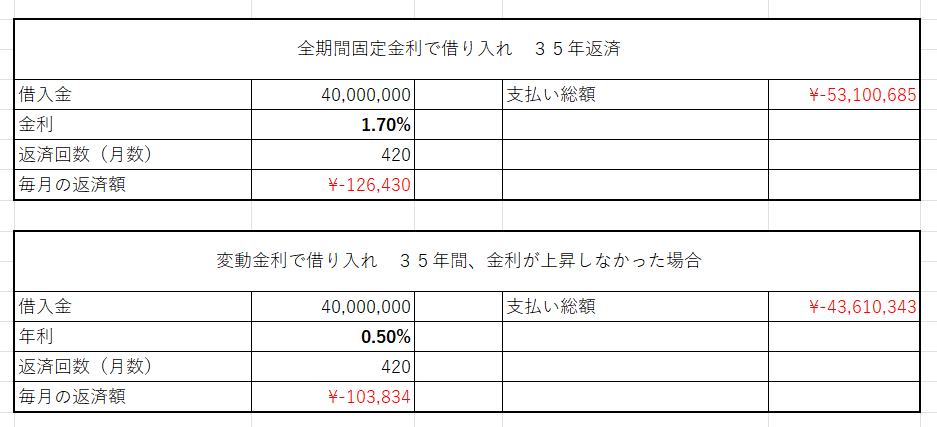

4000万円を借り入れを35年返済、変動金利と固定金利で借りた場合の比較です。

固定金利で1.7%で借りた場合の支払総額は、5310万円になります。

金利は35年間変わらないので、支払総額の5310万円は確定しています。

固定金利は、借り入れ時点で支払総額が確定しているという特徴があります。

一方、変動金利で金利0.5%で借り、35年間金利が変わらなかった場合の支払総額は、4361万円になります。

支払総額は、最も少ない場合で4361万円で、金利の上昇幅に応じて支払総額は増えていきます。

借り入れ時点では、支払総額がいくらになるのかわからないのが、変動金利の特徴です。

変動金利で借りた方が、949万円も支払総額が少なくなります。

金利が上がらないと仮定した場合であるものの、支払総額にこれだけの差がつきます。

この数字だけを見れば、ほとんどの人が変動金利を選ぶのも納得できます。

ゆるやかに金利上昇した場合

変動金利で住宅ローンを借りて、35年後まで金利が上がらないということがあり得るのでしょうか。

金利が上がらないと思う人は、迷うことなく変動金利を選択すればいいでしょう。

しかし、金利の上昇はあり得ると考えるなら、金利の上昇と支払い総額の関係について把握しておくべきです。

どのくらい金利が上昇すると、どのくらい支払いが増えるのか。

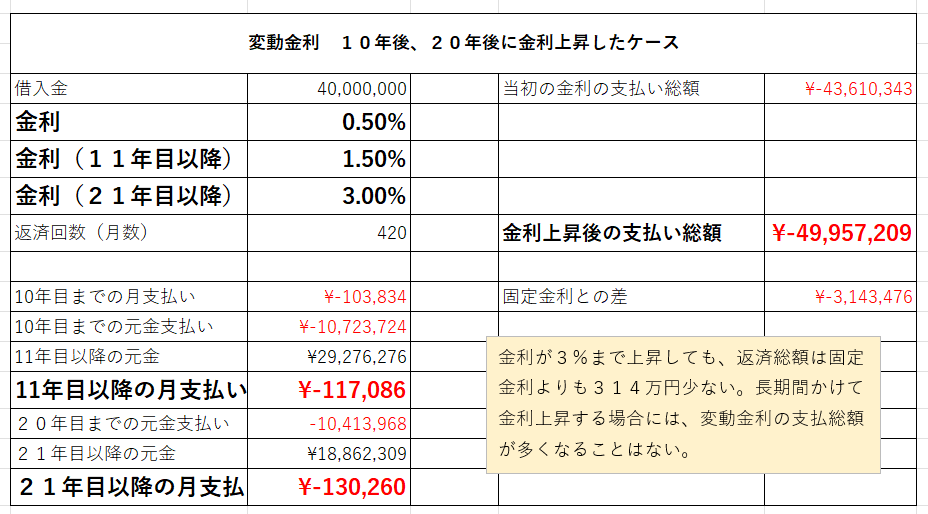

借り入れ当初は0.5%だった金利が、10年後に1.5%、20年後に3.0%と上がって行ったケースを見てみます。

当初10年の支払いは、月額10万3834円

金利の上昇により、

11年目以降の支払いは、月額11万7086円

21年目以降の支払いは、月額13万260円

と増えていきます。

支払総額は、当初より634万円増えて、4995万円になります。

金利上昇により、600万円以上支払いは増えてしまうものの、それでも固定金利で借りるよりも返済総額は少ないです。

固定金利の支払い総額は5310万円なので、まだ314万円も少ないです。

変動金利で借りても、多少の金利上昇では、固定金利を上回る返済額にはならないということが言えそうです。

ここでのもう一つのポイントは、金利が上がり始めるのが比較的時間長い時間が経過した、10年後以降と想定したことです。

金利上昇のデメリットは、何パーセント上がったという数字だけではなく、いつから上がるかという時期もポイントになります。

10年経過し、借り入れ元本がある程度減っているので、金利が上昇しても、支払総額の増加もある程度抑えられます。

次は借り入れ初期に、金利が上がって行くパターンを見ていきましょう。

借り入れ初期に金利が上がるのがリスク

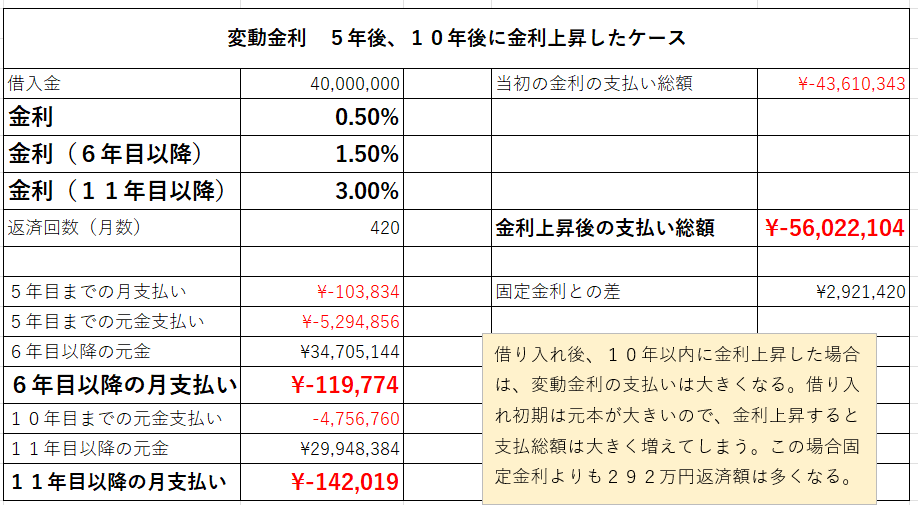

先ほどのケースでは、借り入れから10年経過後に金利が上がって行く場合を試算しました。

今度は、借り入れから5年後に金利が上がり始めるケースです。

当初の金利は0.5%で、

6年目以降1.5%

11年目以降3.0%

と上がっていったとして計算していきます。

5年目までの月々の支払額は、10万3834円

金利の上昇により

6年目以降の月々の支払額は、11万9774円

11年目以降の月々の支払額は、14万2019円

と増えていきます。

支払総額は、当初から1241万円も増えて、5602万円になります。

こうなるとさすがに、固定金利で借りた時よりも返済総額は多くなります。

固定金利で借りた場合の返済総額は5310円なので、292万円も増えてしまいます。

このように、借り入れ初期に金利が上がってしまうと、支払総額は固定金利よりも多くなる可能性があります。

このケースでは、5年後に1.5%、10年後に3.0%の金利上昇を見込みましたが、こんなに金利が高くなるはずはないと思っている人も多いと思います。

正直私も、ここまでの金利上昇はないんだろうと、個人的には思います。

しかし、株式相場や為替相場と同じように、金利の変動幅も読むことはできません。

想定以上に金利が変動した場合に備えて、対策を取りながら変動金利を利用する必要があります。

次では、変動金利の金利上昇リスクを小さくする方法を見ていきましょう。

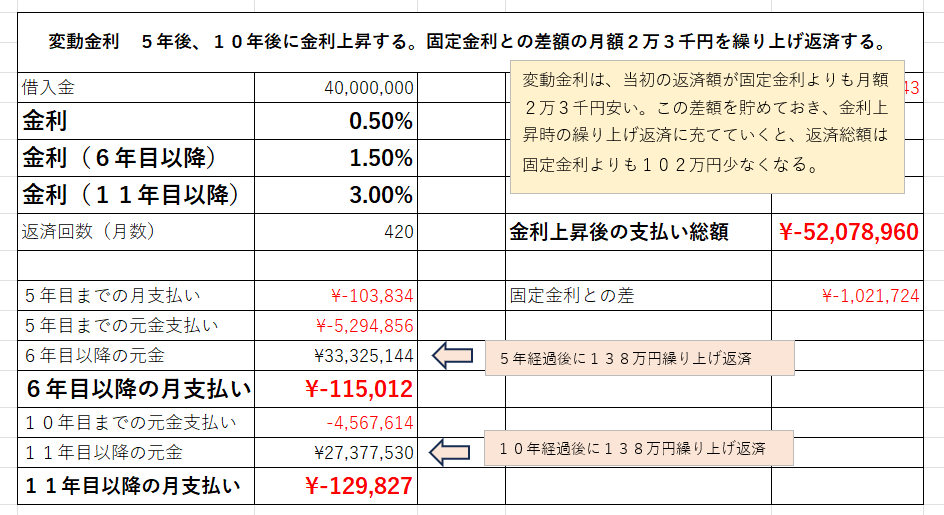

固定金利との差額を貯蓄しておく

変動金利を利用するなら、金利が上昇した場合に対する対策を考えておく必要があります。

10年後に金利が3.0%になった先ほどの例では、月々の返済額が10万3千円から14万2千円までアップします。

毎月4万円の支出増ですから、かなり家計が苦しくなることが予想されます。

金利上昇に対する対策は、固定金利との返済額の差を貯蓄しておくことです。

元々、金利が高い固定金利で借りたつもりになって、支払いが少ない変動金利との差額を貯蓄に回します。

固定金利1.7%の場合の毎月の返済額

12万6430円

これに対して変動金利0.5%の毎月の返済額

10万3834円

この差額の2万3千円を貯蓄に回すということです。

毎月2万3千円を5年間貯め続けると、138万円になります。

金利が上がった場合は、このお金を繰り上げ返済に回していきます。

5年経過後に138万円を繰り上げ返済。

10年経過後にも138万円を繰り上げ返済。

繰り上げ返済効果により、支払総額は5207万円となり、固定金利よりも102万円少なくなります。

金利の低い変動金利で借りておきながら、固定金利で借りたつもりになって、その差額を貯蓄する。

シンプルですが、有効な金利上昇対策だと思います。

変動金利ありきのローンプランは危険

現在の金利水準はとても低く、特に変動金利は空前の低金利になっています。

4000万円を35年という長期で借りても、利息はたったの361万円です。

この低金利がずっと続けばいいのですが、恐らくそうはならないでしょう。

むしろ、将来必ず金利上昇があると考えたうえで、ローンプランを立てた方が無難です。

自分と家族の将来がかかる、住宅購入にギャンブル的な要素を持ち込むのはやめた方がいいでしょう。

そのために大事なことは、「変動金利じゃなければ返せないような多額のローンを借りない」ということです。

不動産の営業マンは、できるだけ高額な物件を買ってもらうことが会社の利益につながります。

だから、金利が安い変動金利でのプランを勧めるのが普通です。

固定金利を勧めてしまうと、金利が高いために支払いが増えます。

そうすると、購入者が物件の購入を見送ったり、安い物件を検討してしまいます。

要は、できるだけ高い物件を買ってもらうために、一番安く見える変動金利ありきで購入プランを立てるわけです。

購入後、金利上昇リスクを引き受けるのは、購入者であって不動産業者ではありません。

不動産を選ぶ際には、固定金利でも無理なく支払えるくらいの物件を選ぶべきでしょう。

変動金利が前提のローンプランはとても危険です。

最後に

結論として、私が住宅ローンを借りるなら、変動金利にします。

理由は、固定金利との金利差が大きいからです。

本文中でも触れたように、固定金利1.7%と変動金利0.5%で比較すると、支払総額は1000万円くらい違います。

この差は、多少金利が上がったくらいで埋まることはないと思います。

万が一、借り入れ初期の5年目から金利が上がって行くようであれば、繰り上げ返済をします。

固定金利との月々の返済額の差は、2万3千円になるので、それを貯めておいて繰り上げ返済の原資にします。

ここまですれば、固定金利よりも返済が多くなることは、ほぼないと考えます。

因みに、変動金利が上がり始めたら、そこから固定金利に乗り換えればいいという人がたまにいますが、これは無理です。

変動金利が上がるころには、固定金利が先行して上がる性質があるからです。

2024年1月現在、変動金利は上がっていないものの、固定金利は上昇が始まっています。

近い将来、変動金利も上がり始める前触れかもしれません。

最後までお読みいただき、ありがとうございました。

コメント