こんにちは、カトヒレです。

私は、40代後半の現職の警察官ですが、50歳までに警察を退職して、セミリタイヤすることを目指しています。

子供が二人いるので、退職時の目標資産は1億円(億り人)です。

警察を一度退職して、再度現職に戻るのは不可能だし、民間企業で高年収で採用してもらえる見込みもゼロに近いです。

一度辞めたら二度と戻れない片道切符なので、退職にはそれ相応の覚悟と、手持ちの資産が必要になります。

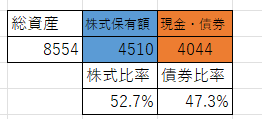

私は、現在47歳ですが、退職金を含めた手持ち資産は、9700万円あります。

50歳までには、あと3年あるので、それまでに1億円はほぼ間違いなく達成できそうです。

私の家庭は一馬力であり、子供も二人いるので、それほどお金を貯めやすい家計ではありません。

階級も巡査部長なので、給料は並のレベルの警察官です。

それでも、50歳で1億円って、行けちゃうんですよね。

一方、私と同年代の警察官でも、金銭的に余裕がない人も多いです。

住宅ローンや子供の教育費で、お金がカツカツだそうです。

同じような給料をもらいながら、これだけの資産額の差になる理由はなぜか。

すぐにわかると思いますが、お金の使い方が全然違うからです。

私のお金の使い方として

・住宅を購入せず、官舎や賃貸に住む

・保険にはできるだけ加入しない

・車にはお金を掛けない

・格安SIMを使う

・ふるさと納税、イデコなどの節税制度を使う

こういうことを意識したお金の使い方をしてきました。

そしたら、25年で資産1億円が見える位置まで来ました。

今日は、50歳までに1億円貯められそうな私のお金の使い方について書いてみたいと思います。

住居費の節約について

住宅の購入の判断は、蓄財を有利に進められるかどうかについて、最も重要な要素になります。

将来、売却価格が購入価格よりも高くなる物件を買うことができれば、蓄財を進めるのに有利になります。

私の知人に、2009年ころに千葉県内のつくばエクスプレスの駅の直近にマンションを購入した人がいます。

購入当時は3000万円台だった物件が、今では6000万円近くで取引きされています。

15年間住んだマンションが、買値よりも2000万円以上も高く売ることができるわけです。

このようなお宝物件を手に入れることができれば、蓄財レースを圧倒的に有利に進めることができます。

反対に、私の住んでいる地域の一戸建て住宅は、価値の下落が大きいです。

バブル期に4000万円近くで販売されていたものが、今は700万円くらいで売られています。

このような住宅を購入してしまうと、蓄財を成功させるのは難しくなります。

ただ、人口が減り続ける日本で、価格が上昇する物件を選定して購入するのはかなり難しいです。

基本的に住宅の価値は、下がっていくと考えた方がいいでしょう。

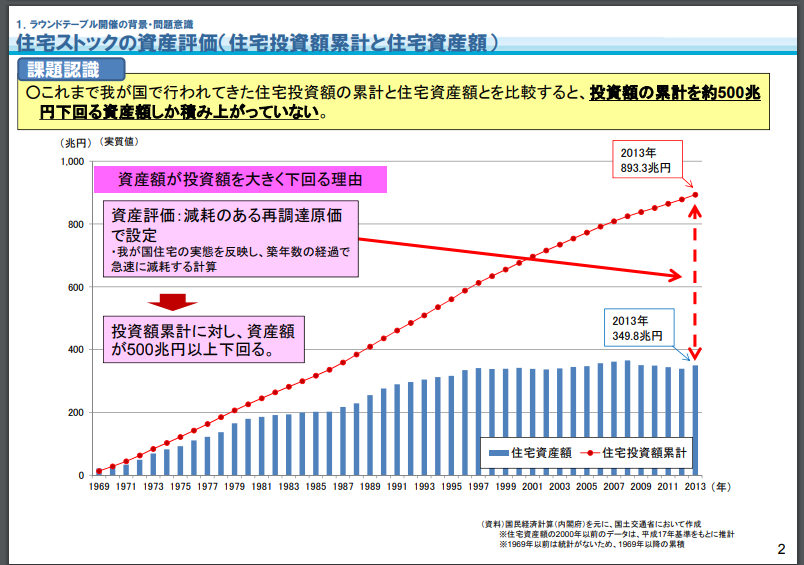

出所 国交省資料

日本では、1970年から2013年までに893兆円のお金が住宅に投資されました。

その評価額は、2013年に349兆円にしかなっていません。

500兆円のお金が消えてしまったことになります。

住宅の価値が下がる最大の原因は、人口が減少しているのに、新築の住宅をどんどん建てるからです。

その結果、今の日本には空き家が800万戸以上もあります。

人口は減っていくのに、家は増え続ける。

需要が減って、供給が増えるので、住宅の価値は下がる運命にあります。

このような構造で、値上がりする物件を手に入れることは、めちゃくちゃ難しいです。

住宅購入で金銭的に失敗せず、無難に乗り切る方法は、社宅や賃貸住宅に住むことです。

私は、30代前半で結婚しましたが、現在まで住宅は保有していません。

警察には、職員が利用できる官舎があります。

官舎は、月額1~2万円の家賃で済むことができます。

官舎は、3DKの間取りで、60㎡くらいのスペースがあります。

夫婦と未就学の子供二人くらいなら、十分住むことができます。

また、賃貸住宅に住むという手もあります。

家を借りると、職場から住宅手当がもらうことができます。

私は、毎月26500円の住宅手当が支給されています。

毎月6万円の賃貸住宅(97㎡)を借りていますが、自己負担は3万5千円です。

地方だと、このくらいの家賃で家族4人で十分住める家が借りられます。

警察なら、駐在所勤務をするという選択肢もあります。

駐在所は、家族も含めた住み込みの派出所です。

交番と住宅が同じ敷地に併設されているので、仕事とプライベートの境がない勤務環境です。

そのため、住居費は免除されています。

奥さんには、家族報奨金という給料が毎月8万円支給されます。

仕事と家庭が同じ場所にあるので、子育てするには最高の環境だと思います。

私は、子供が中学校に上がるまでの10年間、駐在所勤務をやりました。

お金を貯めることができたことと合わせて、子供と一緒にいられる時間も取れたので、子供との関係作りも上手くいったと思います。

保険には極力入らない

民間の保険は、住宅の次に高い買い物と言われています。

日本の二人以上世帯の平均的な保険の加入料は、年額40万円と言われています。

これを40年間続けると、保険料支払い額は1600万円にもなります。

保険料の節約は、蓄財に大きな影響があるということです。

医療保険は基本的に不要

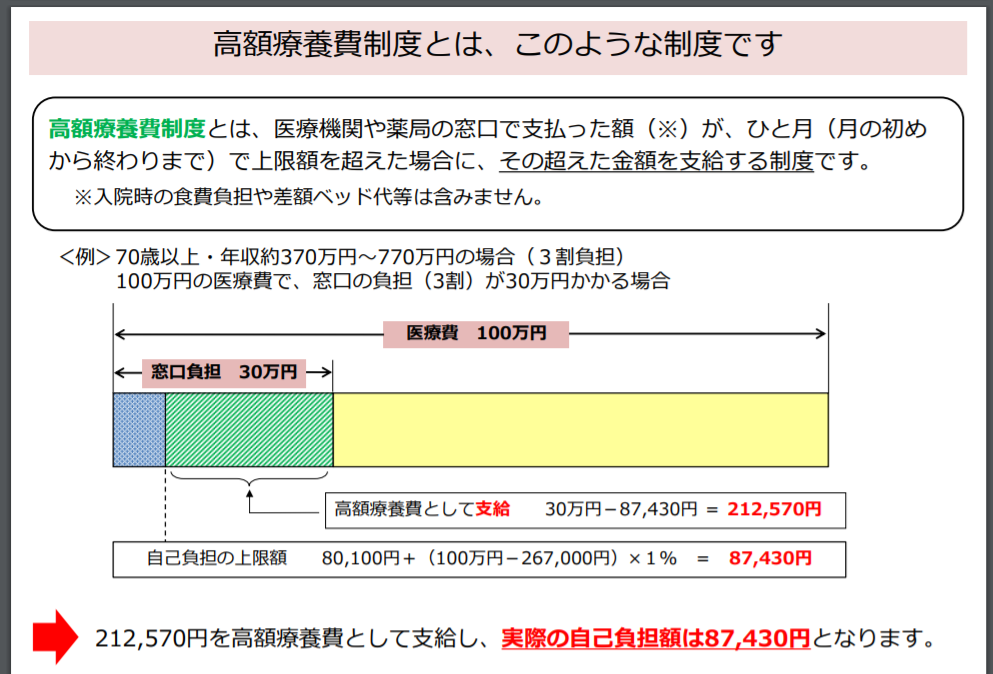

日本は、国民皆保険なので、国民は何らかの公的な健康保険制度に加入しています。健康保険制度には、高額療養費制度があります。

高額療養費制度は、1カ月の医療費の上限を設定してくれる制度です。

通院での医療費は数千円で済むことが多いですが、入院を要する手術などの治療をした場合は、100万円くらいかかることもあります。

健康保険制度での自己負担は3割なので、30万円を支払うことになります。

30万円もの医療費を個人で負担するのは大変なので、健康保険制度では医療費の自己負担額の上限を設けています。

出所 厚生労働省

高額療養費制度では、自己負担の上限が設定されているので、とんでもなく高い医療費を払わなくていい仕組みになっています。

資料にもある通り、100万円の治療費でも、自己負担は9万円弱に設定されています。

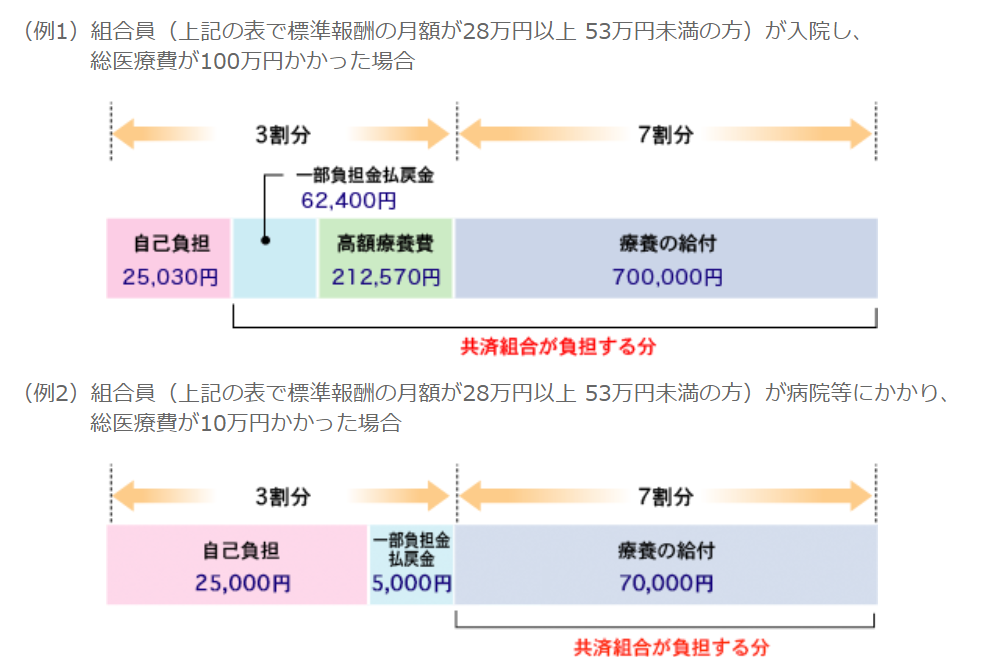

さらに、警察の健康保険制度では、附加給付という優遇制度が用意されています。

警察共済組合のHPを開いてみましたが、警察官の場合の医療費の自己負担額の上限は、1カ月で2万5千円です。

出所 警察共済組合

1カ月の医療費の上限は、2万5千円で済むので、医療保険に加入する必要性がなくなります。

医療保険に入らないだけでも、月額1万円くらいの節約になります。

生命保険は、必要な分だけ入る

子供が小さい時期に、世帯主が死亡してしまうと、残された家族が経済的に困窮する可能性が高くなります。

そうならないよう、生命保険に加入して、死亡の事態に備えることになります。

生命保険の死亡保障がいくら必要なのかを把握するには、残された家族の支出の額から、収入の額を差し引いて計算すると分かりやすいです。

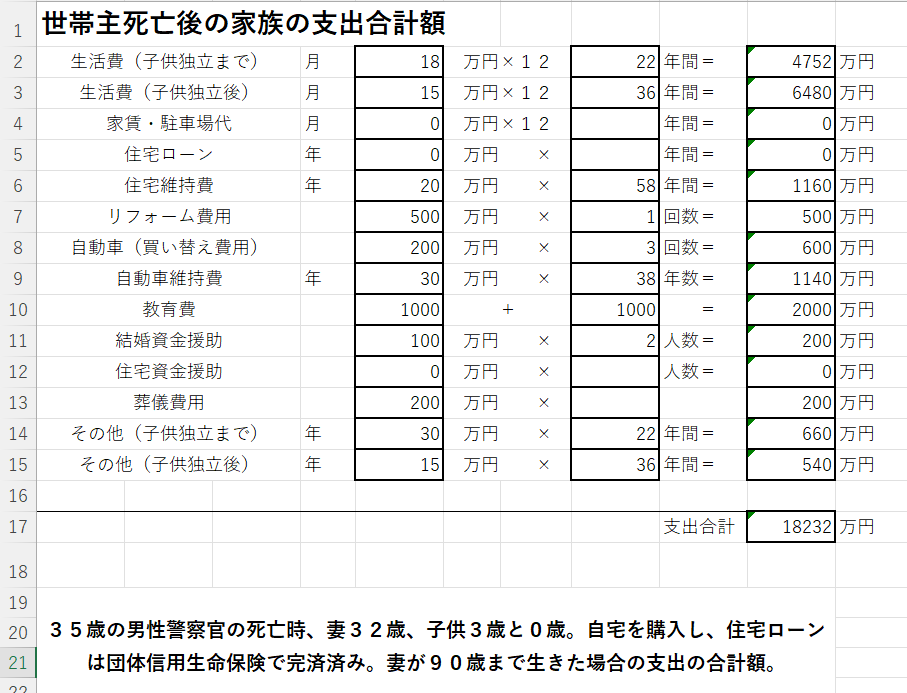

35歳の世帯主が死亡して、妻32歳、子供が3歳と0歳の3人家族が残されたケースです。

子どもは22歳で独立して、妻は90歳まで生きると想定します。

このシミュレーションで、妻が90歳まで生きた場合の、総支出額は1億8232万円です。

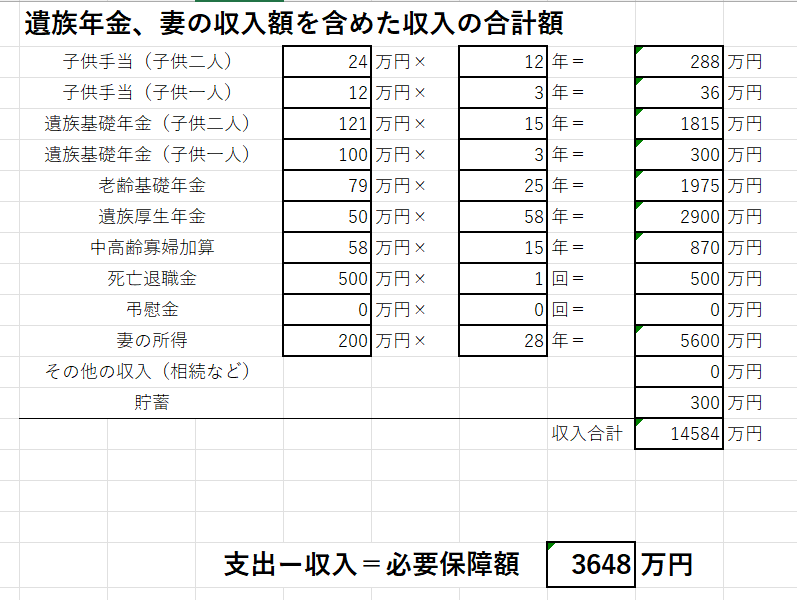

この支出額から、遺族年金や配偶者の就労などの収入を差し引いた不足額を、民間の生命保険で賄うという考え方をします。

世帯主が死亡すると、年額約170万円の遺族年金が支給されます。

妻が働いて得られるお金や、老後にもらえる年金などの収入をすべて合計すると、1億4584万円になります。

先ほどの支出との差額を計算すると、生命保険で補うべき、必要な保障額が算出できます。

不足分の3648万円を、生命保険で補うということになります。

逆に言うと、3600万円以上貯金がある人は、生命保険に入る必要がなくなります。

自分が必要な保障額以上の保険を掛けるのは無駄です。

貯蓄型保険には入らない

掛け捨てではない保険のことを、貯蓄型保険と呼びます。

個人年金保険や学資保険などを、貯金感覚で利用している人も多いと思いますが、私は利用していません。

利回りが恐ろしく低いだけでなく、途中で引き出すことができないので、加入者側には不利な条件だからです。

出所 保険会社HP

20歳から55歳までの35年間、月数にすると420カ月間にわたって、毎月1万円を積み立てるプランの保険です。

55歳までに420万円を積み立てて、60歳までは据え置き期間(何もしない期間)です。

5年後の60歳になってから、年額44.9万円の年金を70歳までの10年間に分割して受け取ります。

受取総額が449万円なので、受取率(返戻率)が107%とされています。

この商品の年間の利回りはいくつになるでしょうか?

100%の保険料を支払って、107%になるのだから7%ではありませんよ(-_-;)

利回りの計算というのは、一年当たり何%増えるかということについて計算します。

支払い保険料の107%の年金を受け取れるとしても、受け取れるのは50年後です。

この保険の1年当たりの利回りは、0.3%になります。

銀行預金よりは得と考える人も多いと思います。

でも最近は、日本も物価上昇の波がやってきています。

物価が年2%で上昇した場合、0.3%の利回りだと、差し引き1.7%だけお金が目減りすることになります。

銀行預金の利率は、物価の上昇に合わせて上がる可能性がありますが、保険の利回りは固定されます。

上記の保険だと、50年先まで0.3%という低利回りを固定されてしまう事になります。

貯蓄型の保険は、保険会社が得するようにできている仕組みなので、入らない方が無難です。

その他の節約の方法

住宅や保険ほどではないものの、その他の節約効果の高いものについてです。

車にお金を掛け過ぎない

地方に住んでいると、車は生活必需品です。

最寄り駅まで徒歩30分以上かかるのに、車を所有しない生活というのはかなり大変です。

私も地方暮らしなので、車を2台保有しています。

車は生活必需品という面はあるものの、新車である必要はないというのが、私の考えです。

それなりのグレードの車を新車で買うと、400万円くらいします。

年間で貯金できる額が50万円だとすると、購入するのに8年間を要します。

そんなに待ってられないから、ローンを組んで買うとなると、金利も掛かってきます。

銀行のカーローンなら1~2%の金利で借りることができますが、審査が通らない場合はディーラーローンを利用することになります。

ディーラーローンは、金利が8%くらいなので、トータルの支払額は470万円くらいになります。

車をただの移動手段と考えると、中古で100万円くらいでも十分買えます。

趣味や見栄のために車にお金を掛け過ぎると、蓄財に成功するのは難しいでしょう。

格安SIMを使う

格安SIMを使うことで、月の携帯代は2000円くらいで納めることができます。

私はYouTubeをかなり視聴するので、毎月10ギガ以上利用していますが、料金は2000円台で収まることがほとんどです。

2016年からはビッグローブSIM、2022年からは楽天モバイルを使用しています。

格安SIMを利用することで、特に不便を感じたことはないですね。

それに対して、ドコモやauなどの大手キャリアを使っている人の平均利用料は、8471円だそうです。

差額は6000円にもなり、家族4人で携帯を使っているのであれば、2万4千円にもなります。

ふるさと納税をする

ふるさと納税は、寄付した額の30%の価格相当の返礼品をもらうことができる制度です。

ふるさと納税の仕組みは、一言で言うと、住民税の前払いです。

どうせ支払わなければならない住民税を、1年前倒しで先払いするだけで、返礼品を受け取ることができます。

ふるさと納税は、収入が多いほど寄付できる金額も大きくなります。

警察官は、十分に収入が高い職業なので、積極的に利用するべき制度です。

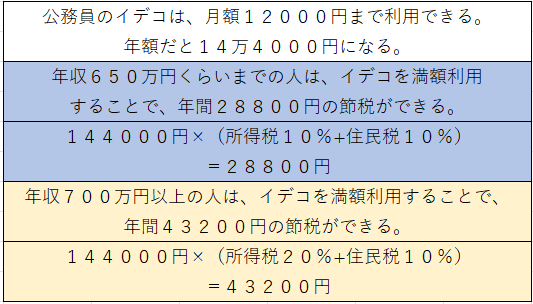

イデコを利用する

警察官がイデコを利用することで、年間3~4万円の節税になります。

公務員がイデコに掛けられる金額は年間14万4千円で、節税額は年収が高い人ほど多くなります。

年収700万円以上の人の節税効果は、4万3200円です。

年収650万円より下の人の節税効果は、2万8800円です。

イデコの掛け金は、所得税・住民税を計算する際に控除(必要経費)とすることができます。

掛金として出した14万4000円を、所得税・住民税を計算する際に小規模企業共済控除として、課税所得から差し引くことが出来ます。

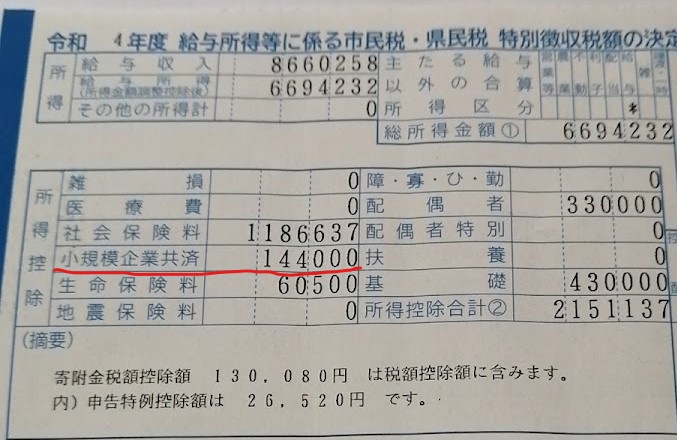

私は、イデコ開始時の2017年から14万4000円の掛け金を出しています。

それによる節税額は、年間43200円です。

これを6年間続けてきたので、節税額の合計は、25万9200円になります。

最後に

私が意識して節約してきたことは、住宅費、保険代、車、格安SIM、ふるさと納税、イデコなどです。

節約項目としては、王道とされることばかりです。

このうち、住宅と車については、本人や家族の趣向やこだわりもあることなので、何が何でも節約すればいいというものではないと思います。

家族がいるのに、官舎や駐在所などに住むのは絶対に嫌だという人もいると思います。

車が好きなのに、7年落ちの中古車なんて買いたくないという人もいるでしょう。

一度しかない人生なので、好きなものを我慢するのは、もったいないというのも事実です。

私は、住宅や車にはこだわりませんが、子供が欲しがるおもちゃ、家族での外食などにはガンガンお金を使っちゃいますね。

うちの玄関は、おもちゃの山になっています。

かと言って、好き放題お金を使っていては、お金が足りなくなるのも事実です。

要は、使い方のバランスが大事だということです。

そして、節約しても生活の満足度が落ちない方法は、保険代、格安SIM、ふるさと納税、イデコなどです。

これらを最適に利用することで、生活度の満足度を下げずに節約をすることができます。

始めるには、多少の勉強も必要ですが、それだけの節約効果はあります。

最後までお読みいただき、ありがとうございました。

コメント

カトヒレさんのお金の使い方は、とても参考になります。私は保険(掛け捨ての生命保険、自動車、火災保険のみ)、車(中古車1台)、格安SIM、ふるさと納税とイデコは利用中とほぼ同じですが、住宅は購入してしまいました💧

子どもの誕生を機に、新築戸建てをローンを組んで購入したのですが、生活の満足度と引き換えに40、50代での早期リタイヤは難しくなったと感じています😑

もし、今のお金の知識があれば購入しなかったかもしれませんが、確かにお金をどこに使うかは人それぞれですね。

私も子どもが独立するであろう60歳までの貯蓄目標(目標は大きく8,000万)を設定しました!遠い道程ですが、少しでも近づけるようコツコツと貯蓄を進めていきます!

ミアキスさん。

記事にも書きましたが、車や住宅には家族の価値観や趣向も加わるので、正解はないと思います。

保険や格安SIM、イデコなどは、節約しても人生の満足度は下がらないので、積極的に利用するべきだと思います。

セミリタイヤも、早く達成するほど幸福になるとも限りませんからね。

適度な緊張感を持ちながら仕事をすることが、自己肯定感と規則正しい生活の源でもあると思いますし。

正解は人によって違うし、ましてや人と競うものでもないと思います。

私も、自分で見つけた正解や目標に向かって、頑張っていきたいと思います。