こんにちは、カトヒレです。

今日は、住宅ローンについて書きます。

私の警察官は、一戸建ての住宅を購入する人が多いです。

住宅を現金一括で買うのは、ほぼ不可能なので、購入する場合は住宅ローンを借りることになります。

警察官は、普通の人よりも有利な条件で住宅ローンを借りることができます。

収入がそこそこ高く、給料が景気に左右されず、多くの人が定年まで勤めあげるからです。

お金を貸す銀行からすると、貸したお金を取りっぱくれることなく、確実に回収できる人には積極的にお金を貸したくなります。

反対に、途中から返せなくなる可能性がある人には、あまりお金を貸したくありません。

そのような人にもお金を貸す場合は、金利を高くしたり、多くを貸さないなど、借り入れの条件が悪くなります。

警察官は有利な条件で住宅ローンを借りることができるので、それを最大限生かしたローン戦略を立てるべきです。

具体的に検討するべきことは、

超低金利なネット銀行を利用する

頭金を少なくして、現金を温存する

変動金利を利用する

固定金利との差額を貯金する

貯金は、積立てNISAかゆとり年金を利用

イデコは貯金が300万円以上出来てから

既にローンを借りている人は、借り換えを検討する

これらについて書いていきます。

ネット銀行を利用する

警察官が住宅ローンを借りるなら、ネット銀行の借り入れを検討するべきです。

ネット銀行の住宅ローンは、とにかく金利が低いです。

最近の変動金利での借り入れだと、ローン金利が0.3%くらいで借りることができます。

これに対して地方銀行だと、変動金利で0.6~0.7%くらいが普通です。

ネット銀行と地方銀行の住宅ローンの金利差が0.4%くらいあります。

4000万円の借り入れをした場合、0.4%の金利差があると、返済総額が約300万円変わってきます。

ネット銀行は、金利が低い代わりに、借りえ入れのための審査が厳しい(年収や職業などによっては借りられない)と言われます。

ネット銀行のビジネスモデルは、絶対に貸し倒れない人(信用度の高い人)に限定して融資をする代わりに、低い金利を可能にするというものです。

返済できるかどうか微妙な人には、融資はしてくれません。

銀行から見た信用度の高さは、

公務員>上場企業会社員>中小企業会社員>自営業者・非正規雇用

このような順番になっています。

警察官の与信(お金を借りる時の信用度)は、最強クラスです。

ネット銀行の住宅ローン審査も、問題なく通る可能性が高いです。

ネット銀行の低金利のローンを借りることができれば、300万円くらいの節約が可能になります。

頭金を多く入れず、現金を温存する

今の住宅ローンは、史上空前の低金利になっています。

ネット銀行の変動金利であれば、0.3%くらいで借りることができます。

これだけ金利が低いと、借り入れの利息が極めて小さくなります。

4000万円を35年返済で借り入れして、支払総額は4183万円です。

支払う利息は、わずか183万円です。

ここまで支払う利息が少ないと、頭金を多く入れて、借り入れを減らすメリットがありません。

手持ちのお金が十分ある場合でも、敢えて頭金を入れずに現金を温存しておくメリットがあります。

手持ち現金を温存するメリットは、他の高金利の借金に手を出す必要がなくなることです。

住宅ローンを組む際に、できるだけ多く頭金を入れると、手持ちの現金が少なくなります。

そうすると、高金利な借金に手を出す可能性が出てきます。

変動金利を利用する

住宅ローンには、

・全期間固定金利(35年金利が変わらない)

・10年固定金利(11年目以降は金利が変わる)

・変動金利(半年ごとに金利が変動する)

など、いくつかの種類があります。

住宅ローン選びは、30年以上先の金利がどう変動するかを予想する、ギャンブルのような要素があります。

「無難に行くなら、返済額が確定している固定金利にする」というのも一理ありますが、現状では変動金利の一択です。

今の固定金利は、1.7%くらいです。

今の変動金利は、0.3%くらいです。

今は、変動金利と固定金利の金利差が開きすぎていて、固定金利を選ぶメリットが全くありません。

4000万円を変動金利で35年返済、変動金利0.3%で借り入れると、総返済額は4183万円です。

それに対して、4000万円を35年返済、固定金利1.7%で借り入れると、総返済額は5109万円になります。

返済額の差は926万円にもなり、多少金利が上がったくらいでは、差額が逆転することはありません。

固定金利との差額を貯金する

変動金利のデメリットは、金利の上昇です。

金利が上昇することにより、毎月の返済額が増えるというデメリットは、大きな不安要素です。

金利上昇のリスクを打ち消すには、固定金利との差額を貯金することです。

固定金利との返済額の差額を貯金に回して、いざ金利が上がった場合には繰り上げ返済に回すという戦略を取ります。

4000万円を35年返済で借り入れた場合の固定金利と変動金利の返済額の差は、毎月約2万円です。

変動金利の方が毎月2万円少ないので、それを貯金に回します。

貯金は、年間で24万円、10年間で240万円になります。

借入時に0.3%だった金利は、5年後、10年後には、1.0%、1.5%と上がって行く可能性は十分あります。

そうなると、毎月の返済額が5000円、1万円と上がって行くことになります。

その場合に備えるために、固定金利との差額を貯金していきます。

ある程度の貯金ができていれば、支払いの増額にも対応できるし、繰り上げ返済をすることも可能になります。

貯金は、ゆとり年金か積立てNISAにする

固定金利との差額を貯金するのは、銀行の普通預金でも十分ですが、他の選択肢もあります。

警察職員限定で利用できる、ゆとり年金がいいです。

ゆとり年金は、民間で販売している個人年金保険と同じような性質の保険ですが、あらゆる面で民間保険よりも優れています。

利回りが高く、解約時の元本割れもなく、現金化するのに時間もかかりません。

利回りである予定利率は、1.2%くらいで、世の中の金利上昇にも対応しています。

さらに積極的な運用をしたいなら、積立てNISAが選択肢になります。

NISA制度は、国が国民の資産形成を後押しするために用意した制度です。

NISA制度で購入した株や投資信託などの利益には、税金が掛かりません。

そして、積立てNISA(2024年からの新制度では、積立投資枠)で購入できるのは、金融庁が厳選した投資信託です。

投資初心者でも、ハズレ商品を掴む可能性がないので安心できます。

解約するも自由なので、いつでも現金化することもできます。

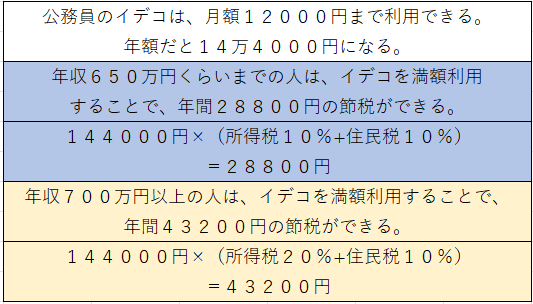

イデコは、貯金が300万円以上出来てから

イデコは、掛け金が全額所得控除になることにより、年間3~4万円の節税効果がある年金制度です。

警察官は、毎年14万4千円をイデコの掛け金とすることができ、それにより3~4万円の所得税と住民税が安くなります。

積み立てた年金原資は、株式投資信託などで運用することができ、その利益も非課税になるという制度です。

ただし、イデコは60歳になるまで引き出しすることができません。

60歳前にお金が必要になっても、途中で現金化することができません。

現金が足りないばかりに、カーローンなどを借りてしまうと、イデコをやっている意味がなくなってしまいます。

住宅ローンを払いながらイデコをやるなら、300万円くらいの現金がある状態になってからでも遅くはないでしょう。

金利の低い住宅ローンに借り換える

すでに住宅を購入している人は、金利の低いローンへの借り換えも有効な節約策になります。

先日、私と同年代で一戸建て住宅を購入している同僚と、住宅ローンの話をしました。

2008年ころに住宅を購入して、変動金利でローンを組んだそうです。

そして、とても気になることを言ってました。

「自分は変動金利でローンを組んでいるので、最近の低金利により、自分の住宅ローンの金利も下がっているはずだ。」

ということを言ってました。

2008年ころに住宅ローンを変動金利で借りた場合の金利は1.5%程度です。

2023年は、変動金利の住宅ローンは0.3%程度で借りることが出来ます。

変動金利で住宅ローンを借りているので、世の中の金利の低下により、自分の借りているローン金利も下がっているはず。

そう思っているようでした。

しかし、これは大きな間違いです。

現在の低金利の恩恵を受けられるのは、新規でローンを組んだ場合や、住宅ローンの借り換えをした場合のみです。

既に住宅ローンを借りている人は、借りた当時の高い変動金利を適用され続けます。

そして、住宅ローンの借り換えをすることにより、100万円以上支払いが減らすことができます。

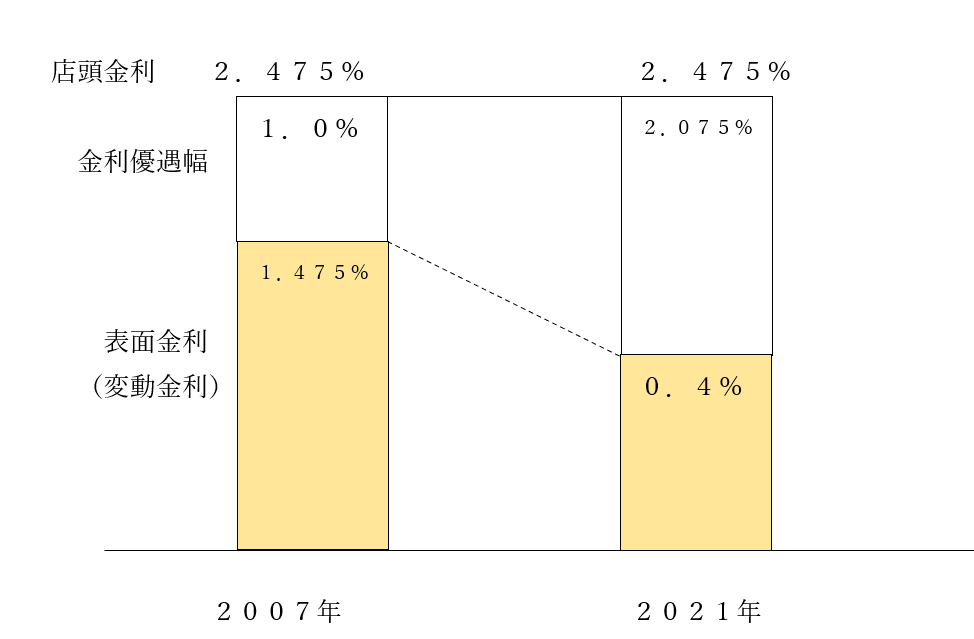

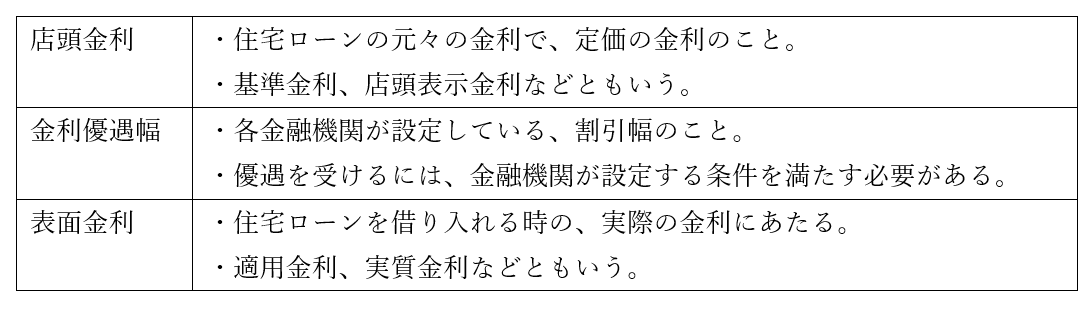

住宅ローン金利は、割引幅で決まる

住宅ローンは、定価である店頭金利から、割引を受けて実際の金利が決まります。

この十数年、ローンの定価である店頭金利は2.475%で固定されているものの、金利優遇幅が拡大しています。

これにより、実際に適用される表面金利も下がっています。

2007年ころから2021年にかけて、住宅ローン金利の定価は変わっていないものの、割引幅がどんどん拡大していきました。

そして、割引幅は、契約時点に確定しており、その後の割引幅が拡大しても、以前の契約には影響しません。

2007年ころに契約した住宅ローン金利は、放っておいても2021年の水準の住宅ローン金利に引き下げられることはないということです。

先述した私の同僚は、これを勘違いしてしまっています。

割引幅は、契約当時のものが適用されて、その割引幅がどんどん拡大していっても、それは新しい契約者に適用されるのであって、昔からの契約者にメリットはないということです。

このことを理解せずに、「自分は変動金利で借りているので、金利低下のメリットを受けられている。」と勘違いしている人は、かなり多いです。

割引幅拡大のメリットを受けるには、住宅ローンを新規に契約することが必要です。

つまり、住宅ローンの借り換えを実施する事です。

残債3000万円のローンを借り換えた場合の節約効果

2012年に35年ローンを組んで、10年間返済を続けた2021年時点で、ローンの残債が3000万円の人がいたとします。

当時の借り入れ金利は、1.475%で、今後も継続していくとします。

残債が3,000万円

ローンの適用金利は1.475%

残りの返済期間は300カ月(25年間)

毎月の支払いが11万9,629円

総支払額は、3,588万円になります。

この住宅ローンを、2021年に借り換えたとします。

店頭金利(2.475%)は同じでも、2021年の割引幅は2%を超える水準になっています。

実際に借りる金利は、店頭金利から割引幅を差し引くので、0.4%となります。

ローン残債と残りの返済期間は同じですが、低い金利のローンに借り換えたことにより、

毎月の返済額、10万5,100円(14,529円減少)

支払い総額3152万円(436万円減少)

・残債が3000万円と大きいこと

・残り返済期間が25年と長いこと

・借り入れによる以前のローンとの金利差が2%もあること

これらの要因により、住宅ローンの返済額を400万円以上も減らすことが出来ます。

10年くらい前の高い金利を適用されて住宅ローンを借りている人は、借り換えを検討する余地は十分あります。

最後に

警察官は、ローンを借りる際の信用度が高いので、いい条件で住宅ローンを組むことができます。

ネット銀行で、0.3%くらいの金利のローンも通すことができます。

地方銀行の0.7%の金利のローンよりも、総支払額が300万円くらい少なくなります。

金利の選択は、変動金利を選ぶべきです。

固定金利との金利差が大きいので、多少の金利上昇で支払総額が逆転することないからです。

固定金利よりも支払いが少ない分を貯蓄に回して、金利上昇時の備えにしておけば、対策は万全です。

貯蓄に回せたお金や、温存した頭金は、積立てNISAやゆとり年金で運用するのがいいでしょう。

これらは、すぐに現金化できるからです。

一方、イデコは節税効果が大きいものの、60歳まで引き出せないデメリットがあります。

貯金が300万円くらいできるまでは、イデコは控えた方が無難かもしれません。

既に住宅ローンを組んでいて、今の金利との差が大きければ、借り換えを検討するといいです。

借り換えをすることで、100万円以上支払い総額が減ることもあるからです。

借り換えをした方が得になる目安として、

・返済期間が10年以上残っている

・残債が1000万円以上ある

・借り換える金利差が1%以上ある

という基準があります。

これらを意識しながら住宅ローン戦略を立てて行けば、トータル500万円くらい得する可能性があります。

最後までお読みいただき、ありがとうございました。

コメント