こんにちは。カトヒレです。

毎年1月は、職場から源泉徴収票が渡されます。

源泉徴収票には、自分の年収や所得税、社会保険料、生命保険料控除など、たくさんの情報が記載されています。

公務員や会社員などの勤め人をやっていると、自分で確定申告をして、税金を計算する機会がありません。

年末調整の時に、加入している生命保険や、火災保険、イデコの掛け金などを職場に伝えれば、あとは職場が税金を計算してくれるからです。

それは、手間がかからないというメリットでもありますが、納税に対して無関心になるというデメリットでもあります。

自分の労働により得られた給料のうち、どれだけ税金を取られているかというコスト意識が生まれないんですね。

自分の給料から引かれている税金の計算がわからないと、節税対策にも興味を持てないと思います。

公務員や会社員であっても、イデコやふるさと納税などを使えば、年間5~10万円くらいの節税も可能になります。

しかし、それらの制度を利用している人は、未だに少数派です。

多くの人は、せっかく使える節税策を使わないままです。

とても、もったいないですよね。

自分が払っている所得税、住民税の金額や計算方法が分かれば、このような節税策にも興味を持てると思います。

今日は、警察官を25年やってきた私の源泉徴収票から、所得税と住民税の計算していきます。

そして、私がやっている節税策についても書いていきたいと思います。

年収、給与所得、課税所得、所得税

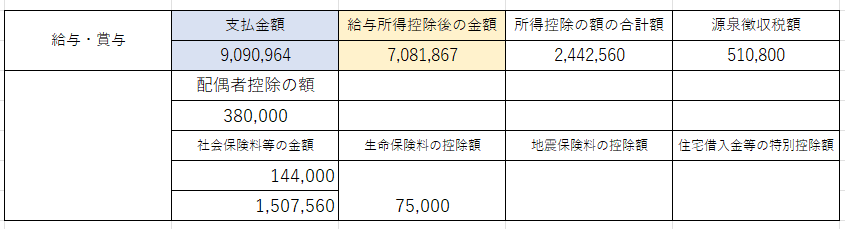

令和5年の私の源泉徴収票です。

令和5年の源泉徴収票は、令和6年の1月に職場から渡されます。

年収とは

最初に確認する欄は、支払金額です。

909万964円

これは、この年の給料とボーナスの合計額です。

年収いくらというのは、この数字のことです。

額面の給与、などと呼ばれることもあります。

これは、難しくないですよね。

所得税は、その人の所得の額によって決まり、所得が高いほど税率も高くなる累進課税です。

私の所得税率は、20%です。

一番初歩的な勘違いとしては、額面給与にそのまま税率の20%を掛けてしまうことです。

そうやって所得税を計算したとすると、とんでもない金額になってしまします。

年収909万円に対して、所得税率の20%を掛けると、所得税が181万円になってしまいます。

税金の計算は、もう少し複雑なので、次に進みましょう。

給与所得控除後の金額

年収から、給与所得控除を引いたものが、給与所得控除後の金額となります。

708万1867円

給与所得控除とは、給与所得者(雇われて働く公務員や会社員)に認められている必要経費のことです。

これは、サラリーマンにも必要経費を認めてあげて、それを額面収入から引いて税金を計算していいよという控除です。

出勤する際のスーツや、身だしなみに必要な理髪費用、仕事に関係する書籍など、サラリーマンでも仕事に必要なものに対しての支出があります。

それを経費として認めるという趣旨ですね。

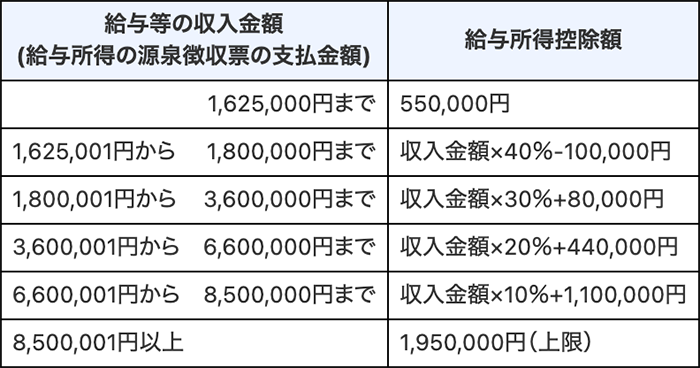

給与所得控除には、収入に応じた計算方法があります。

年収から給与所得控除を引いた額が、給与所得となります。

私の場合は、年収850万円以上なので、給与所得控除は195万円になります。

額面給与の909万円から、給与所得控除の195万円を引くと、714万円となります。

さらに、年収850万円以上で、23歳以下の子供を扶養している場合は、所得控除の調整があります。

私の場合、控除額は約6万円になります。

それを差し引くと、708万1867円が給与所得控除後の金額となります。

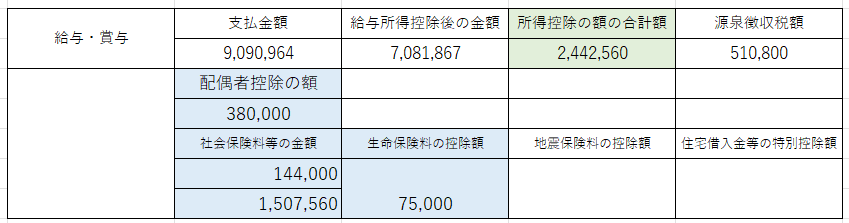

所得控除の合計額

次は、所得控除についてです。

所得控除というのは、個人の事情により、所得から差し引くことができる項目のことです。

・扶養している配偶者がいる(←配偶者控除38万円)

・健康保険料や年金保険料を負担している(←社会保険料控除150万7560円)

・生命保険料を支払っている(←生命保険料控除75000円)

これらを合計した額が、244万2560円です。

この額の合計が大きいほど、支払う所得税が少なくなります。

意図的にこの額を増やすことで、多少の節税も可能になります。

・生命保険、地震保険に加入する

・親を自分の扶養に入れる

・イデコに加入する

これらにかけた費用を、経費として計上することで、税金を少なくすることができるわけです。

因みに、所得控除は全部で15種類あります。

これらを経費とすることで、所得税を少なくすることができます。

課税所得と所得税

次は、年収から各種控除を引いて、課税所得を求めます。

年収から給与所得控除を引き、さらに所得控除を引きます。

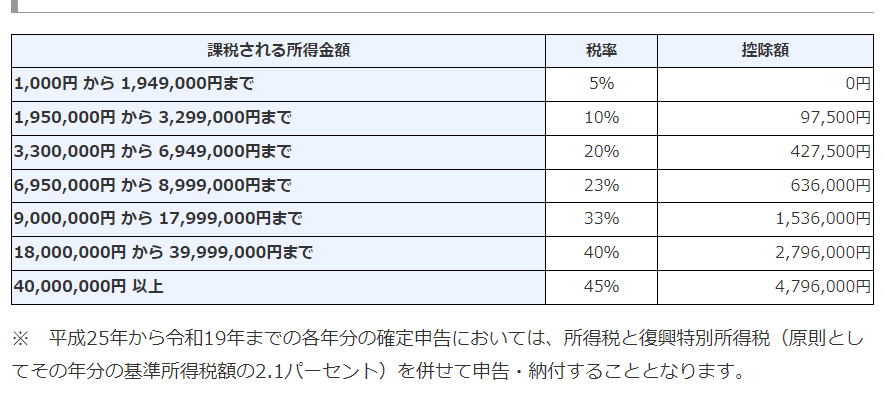

これが課税所得と呼ばれるもので、自分の所得税を計算するベースの金額になります。

課税所得が463万円なので、所得税率は20%となります。

課税所得が330万円~694万円の間に該当するからです。

課税所得に所得税率を掛け、そこから控除を差し引きます。

所得税は、51万800円なりました。

私が受け取る源泉徴収票には、課税所得の記載がないので、ちょっとわかりずらいです。

住民税の計算

源泉徴収票には、所得税の金額は記載されていますが、住民税の記載はありません。

住民税については、毎年5月に住所地の自治体が発行する、住民税決定通知書に記載されています。

住民税の計算方法は、所得税とそれほど大きくは変わりません。

ただ、各種控除の金額が所得税とは違います。

基本的な考え方、

額面の年収から、給与所得控除を引いて、給与所得を求める。

給与所得から、各種控除(基礎、社会保険料、配偶者控除など)を差し引いて、課税所得を求める。

これは同じです。

そして、算出された課税所得に、税率の10%を掛けることで計算できます。

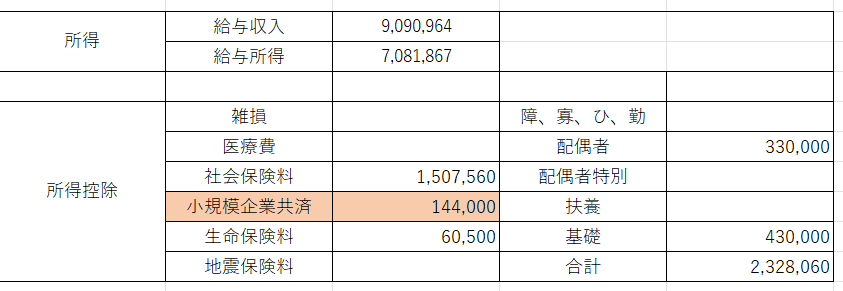

住民税の所得控除

令和6年度に収める住民税は、令和6年5月に決定されます。

先取りをして、住民税を計算してみましょう。

所得税と住民税では、各種控除の金額が若干違います。

(所)基礎控除48万円→(住)43万円

(所)配偶者控除38万円→(住)33万円

(所)生命保険料控除7万5千円→(住)60500円

(所)小規模企業共済控除14万円4千円→(住)14万4千円

社会保険料150万7千円

これらの所得控除の合計は232万8千円となります。

所得税と比べると、控除が若干少なくなっています。

住民税率は、一律で10%

年収から、給与所得控除を引き、給与所得を計算します。

909万円ー201万円=708万円

これは、所得税と全く同じ数字です。

給与所得から各種控除を引いて、課税所得を出します。

708万円ー232万円=476万円

課税所得476万円に対し、税率は10%です。

476万円×10%=47万6千円

ここからさらに、均等割りとして、5千円が引かれます。

そうすると、住民税は約47万円と計算することができます。

警察官でも使える節税方法

会社員や公務員は、自営業者と比べて、節税する方法は限られています。

会社員・公務員でもできる節税策の代表は、イデコとふるさと納税です。

これらの仕組みを見ていきましょう。

イデコによる節税メリット

2017年から、公務員でもイデコに加入することができるようになりました。

イデコは、個人型確定拠出年金という制度で、自分で積立てをする個人年金です。

現役時代から、将来の年金を積み立てておくことで、積立金を必要経費とすることができます。

公務員がイデコで拠出できる金額の上限は、月額12,000円。

年間にすると、14万4000円です。

これを、税金の計算の元になる課税所得から差し引けるわけです。

イデコの掛け金は、小規模企業共済という項目の控除になります。(社会保険料の中に含めて記載している源泉徴収票もあります)

14万4000円を課税所得から差し引くことができるので、所得税と住民税が安くなります。

前述のように、所得税率20%、住民税率10%、合計30%の節税効果があります。

イデコを利用することで、、年間4万3200円節税することができます。

所得税率が10%の人(年収700万円くらいまで)の人の節税効果は、年間で2万8800円です。

https://katohire-blog.com/police-defined-contribution-pension/

ふるさと納税による節税メリット

ふるさと納税は、応援したい自治体に寄付をすることによって、その年の所得にかかる住民税を差し引くことができる制度です。

自治体に寄付をすることで、その自治体からお礼の品を受け取ることができます。

お礼の品は、寄付額の3割相当の値段の品物となります。

寄付できる上限額は、人によって違い、所得が多いほど上限額も上がります。

一昨年の私の年収は860万円ほどで、寄付できる上限額は約13万円でした。

この年に支払う本来の住民税は、45万4000円でした。

それが、32万6600円に減っています。

ふるさと納税として、先に払った13万円の分だけ、支払う税金が安くなっています。

ほぼ無料で、お礼の品(4万円相当)をもらえるシステム。

これがふるさと納税です。

ふるさと納税は、楽天を利用しました。

ふるさと納税のお礼の品は、あらゆるジャンルのものがあります。

米、牛肉、お菓子、トイレットペーパー、家具家電、タブレット、楽器などまで幅広いです。

自分が欲しいものが、必ずあるはずです。

https://katohire-blog.com/police-man-resident-tax/

最後に

公務員やサラリーマンをしていると、確定申告などをしないでも済んでしまいます。

私自身も、ひとつの職場でしか働いたことがないので、確定申告をしたことがありません。

それは楽であるというメリットもあるのですが、税金や社会保険料の仕組みに興味がなくなるというデメリットでもあります。

税金そのものに興味がないので、節税策にも興味を持ちにくくなります。

税金、年金、社会保険料、生命保険、携帯電話、カーローンの残クレなど。

これらの仕組みって、めちゃくちゃ複雑でわかりにくくできています。

なぜ難しくできているのか?

簡単で分かりやすいと、みんながお得な方を選んでしまうからです。

税金を搾り取る側・商品を売りつける側からすると、それでは儲からない。

だから、わざと複雑にして、理解することを放棄するように仕向ける。

理解することを放棄した者は、高いお金を支払わされるようになる。

出所 ドラゴン桜

これがこの国のシステムなんだと思います。

ルールを作る立場(政治家や高級官僚)にはなれなくても、作られたルールの中で、損をしないような選択をしたいと思います。

最後までお読みいただき、ありがとうございました。

コメント

細かい質問なんですが、源泉徴収票の支払金額と、住民税の決定通知書に書かれている給与収入が微妙に違うのはなぜなんでしょう?

てるあきさん。

そうなんですよ。

何年か前から、住民税の方が2万円くらい高くなっているんです。

理由は、私もわかりません。

以前は、同じ数字だったんですけどねm(__)m