こんにちは。カトヒレです。

今日は、警察官が収めている年金保険料と、将来もらえる年金について書いていきます。

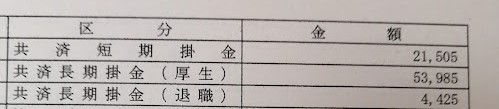

警察官の給与明細から引かれる項目に、共済短期掛金、共済長期掛金(厚生)(退職)があります。

これらは、警察官が収めている社会保険料のことです。

共済短期掛金は、健康保険料のことです。

私の場合は21505円が、毎月徴収されています。

病院に行った時に、医療費の自己負担が3割で済むのは、健康保険料を納めているからです。

健康保険料は、多く収めた人も、少なく収めた人も、受けられるサービスは変わりません。

なので、できるだけ少ない金額納めている人の方が、コスパ的にいいことになります。

一方、今日のメインテーマである年金保険料は、たくさん収めるほど、将来の年金額も増えることになります。

警察官の給料明細上に記載されている年金保険料は、共済長期掛金と表記されています。

私の場合は、毎月53985円(厚生)、4425円(退職)が引かれています。

毎月、この金額が給料から差し引かれ、ボーナス時にも支給額に応じた年金保険料が引かれます。

私の場合、年収860万円に対して、年金保険料は90万円くらいです。

支払う年金保険料の額は、給料の額によって決まっていて、給料が多いほど掛け金も高くなります。

そして、長く働いた人ほど、総額で多くの保険料を納めることになります。

在職中の給料が高いほど、かつ長く働いた人ほど多くの年金保険料を納めることになり、将来もらえる年金も多くなります。

年金保険料は払い損ではありません。多く収めれば、それだけ多くの年金をもらうことができるからです。たくさん収めても受けられるサービスが変わらない、健康保険料とは違うわけです。

警察官の定年も延長が決定されており、将来は65歳まで働く時代になります。

高卒ストレートの18歳で採用されれば、47年間も警察官をやれることになります!(^^)!

他方、採用の上限の年齢も上がっています。(警視庁35歳、兵庫県警36歳など)

高い年齢で採用されれば、働く年数は必然的に少なくなります。

35歳で採用されて、60歳で辞めてしまえば、25年間しか働かないわけです。

25年しか働かない人と、47年働く人では、もらえる年金も変わってきます。

年金額の多い少ないは、人生戦略にも影響してきます。

何年か前に、老後2000万円問題が話題になりました。

豊かな老後を送るには、引退するときに貯金が2000万円必要だと国が指針を示し、「そんなに貯金できるわけないだろ!!」と炎上した件です。

色々と突っ込みどころがあるものの、老後に必要な貯金額は、人によって違います。

その理由の一つに、人によってもらえる年金額に差があることです。

当然、もらえる年金が多い人ほど、必要な貯金額は少なくて済みます。

今日は、

・警察官の年金制度

・在職24年で、私が積み上げてきた年金額

・老齢年金の計算方法

などについて書いてみます。

警察官の年金制度

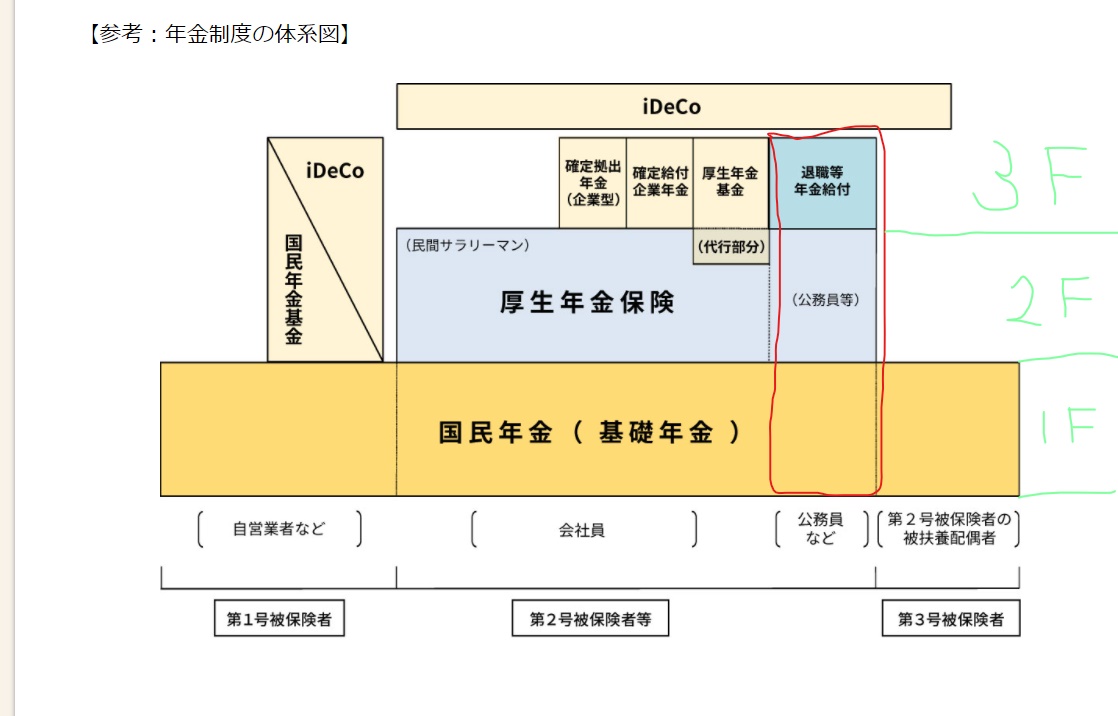

警察官の年金制度は3階建ての構造になっています。

1階が、国民年金部分

2階が、厚生年金部分

3階が、退職等年金給付(旧職域加算)

出所 厚労省HP

1階は国民年金部分

国民年金(基礎年金)は20歳から60歳までの40年間保険料を払っていくことで、満額の年金を受け取れます。

国民年金の満額は、年間約80万円です。

40年間で80万円に到達するので、年間2万円ずつ上積みしていくイメージです。

会社員や公務員など、厚生年金制度に加入している人は、厚生年金保険料に国民年金保険料が含まれています。

なので、職員である期間は、保険料を払い忘れるということはありません。

自営業、アルバイト、20歳を過ぎた大学生などは、自分で支払う必要があります。

保険料は、月額約16520円です。

国民年金の保険料は、一律で、収入によって保険料が変わることはありません。

支払いをしない場合は、未納という扱いになります。

収入が少なくて払えない、という人は、申請すれば猶予や免除の扱いになります。

未納、免除などの期間があると、満額の80万円よりも少ない年金になります。

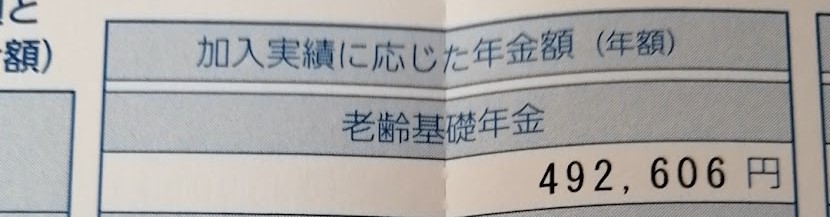

私の令和4年の年金定期便では、49万2千円となっています。

1年で2万円ずつ増えていくので、約25年間、保険料を納めたことになります。

私は大学時代の3年分が未納になっているので、満額の80万円まで到達しません。

このまま60歳まで保険料を納めて行ったとしても、もらえるのは74万円です。

収入がない大学生の時代には猶予の手続きをしている人も多いですが、遡って支払うことができる期間は10年です。

私の場合はとっくに10年を経過しているので支払うことはできませんが、20代の人はまだ間に合います。

大学時代に国民年金を猶予にしている人は、年金保険料の納付を検討した方がいいです。

2階部分は厚生年金

厚生年金は、国民年金に上乗せされる年金部分です。

国民年金の上乗せ部分なので、2階建て部分の年金と呼ばれます。

会社員や公務員など、雇われて働く人が加入できる年金です。

この厚生年金保険は、現役時代に収めてきた保険料の額で、もらえる年金が変わってきます。

高い給料を長い年月にわたってもらい続けることで、多くの保険料を支払うことになりますが、その分もらえる年金も増えていきます。

年金額に差が付くのは、この2階建ての厚生年金が人によって違うからです。

会社員や公務員などを長くやった人は、年間200万円近い年金になる一方、それらの働き方を一度もしたことはない人の支給はゼロになります。

警察官の給与明細だと厚生年金保険料は、共済長期掛金という項目で引かれています。

毎月の厚生年金保険料は、53,985円です。

20代の若いころ、共済長期掛金は2万円くらいでしたが、給料の伸びと共に、掛け金の金額も増えていきました。

若いころから支払ってきた、保険料の累計額が、将来の年金額に影響します。

厚生年金の保険料と、もらえる額についての計算方法があります。

年収に5.481/1000と年数を掛けると自分の厚生年金の額が分かります。

年収400万円で、30年間会社員だった場合の人の厚生年金の計算です。

この人が65歳からもらえる厚生年金の金額は65万円となります。

年収700万円で、40年警察官をやった人の場合。

年収1000万円で、45年会社員をやった人の場合。

警察官の在職中の年間の平均賃金は、700万円くらいです。そうすると、もらえる厚生年金は、150万円くらいということになります。

1階建ての国民年金の80万円と、2階建ての厚生年金の150万円を合わせた受取額は、230万円です。

これに、専業主婦だった妻の基礎年金80万円を合わせると310万円。

310万円を12カ月で割ると、約25万円になります。

これが、警察官を40年やって、妻が専業主婦だった場合の夫婦の老後の年金見込み額になります。

24年間警察で働いてきた、私の厚生年金の支給額は85万6千円なります。

1階建て部分の基礎年金と、厚生年金の2階建て部分を合わせると年額134万円となります。

私は、今後一切働かずに、年金保険料を1円も納めることがなくても、65歳以降、年額134万円の年金をもらえる権利を得ていることになります。

134万円は、月額にすると約11万円です。

これだけの年金収入があれば、老後に極度の貧困になる可能性は低いと思います。

少なくとも、生活保護のお世話には、ならないで済みそうです。

3階部分は年金等退職給付(旧職域加算)

警察官の3階建て部分の年金は、年金払い退職給付(旧職域加算)と呼ばれるものです。

この年金制度は、民間企業でいうところの企業年金の公務員版です。

平成27年9月までの加入期間は、職域加算の対象となり、それ以降の期間は年金等退職給付となります。

職域加算についても、平成15年の3月までと、4月以降の期間で計算式も変わるので複雑です。

私が警察に採用されたのは平成11年なので、この3つの全ての時期に関係してきます。

平成27年以降に採用された人は、年金等退職給付だけ気にしておけばOKです。

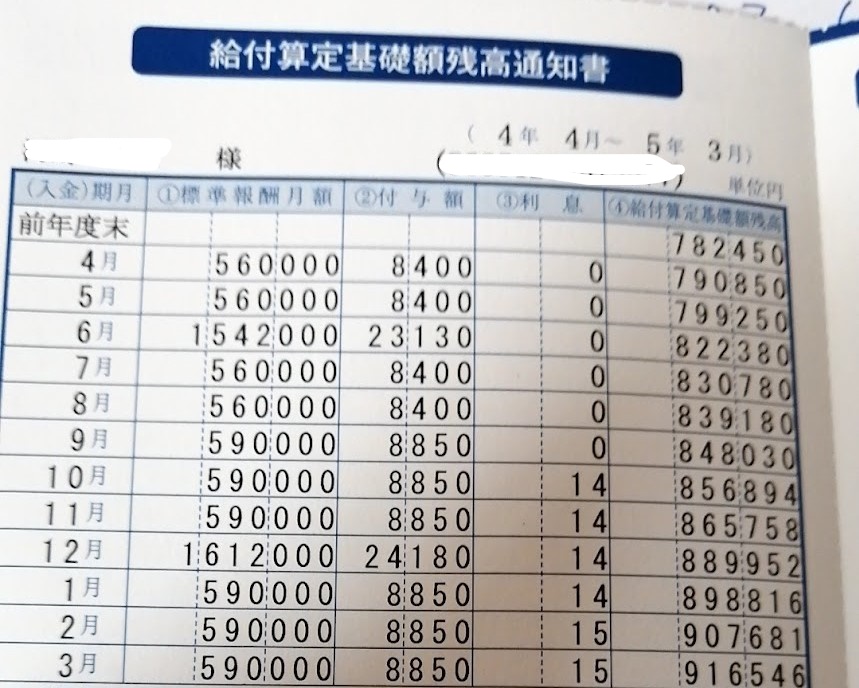

平成27年9月以降の年金払い退職給付については、下記のハガキが毎年届きます。

毎年8月中に届くので、見覚えのある人もいるでしょうが、この通知書の意味を理解している人はほとんどいないでしょう。

これが警察官の年金の3階建て部分です。

令和4年3月までの年金の積み立て累計額は、91万6546円となっています。

年金原資積立額は、月に8850円と記載されています。

毎月8850円を将来の年金として積み立てていると理解して大丈夫です。

積立額は、給料の金額によって違います。

積立額は、毎月の給料から天引きされています。

共済短期掛金(退職)が年金等退職給付の積み立てとなっています。

私の場合は4425円となっていますね。

厚生年金は、職員と職場が半分半分で負担するのがルールなので、8850円の積み立てを自己負担額4425円で行っていることになります。

私の場合は平成27年からの7年間で、積立額は91万円となっています。

今後40年間警察をやる人は、積立額が400~500万円くらいになるのかもしれません。

積み立ての規模としては、イデコと同じくらいだと思います。

でも、イデコの場合は株の長期運用という面があるので、受け取り時の規模はもっと大きくなると考えられます。

年金制度は破綻しないが、年金額は減る

みなさんは、日本の年金制度をどう思いますか?

マスコミの報道では、日本の年金制度に懐疑的な姿勢なものも多いですよね。

20~30代くらいの若い人にとって、自分が年金をもらうころには、年金制度自体が破綻していると考える人もいるかもしれません。

しかし、私は、年金制度そのものが破綻したりすることはなく、老後の生活を支える基盤は老齢年金であることに変わりはないと思っています。

少子高齢化社会が進むというのは、何十年も前からわかっていたことであり、それに合わせて年金制度も変更を重ねてきました。

マクロ経済スライドにより、年金受給額が減少するとか、年金受給年齢を75歳まで繰り下げ可能にするなどの制度変更があると、「公的年金制度はいずれ破綻する!年金は収め損になる!」ということを言う人がいます。

しかし、年金制度の変更による受給条件の改悪は、年金制度そのものを破綻させないためのものです。

年金財政がひっ迫しているのに、大盤振る舞いの給付を続けていたら、年金制度は、ある時期を境に一気に破綻してしまいます。

ギリシャは55歳から年金を受給できるなど、恵まれた年金制度でしたが、制度改革を先送りした結果、一気に財政破綻してしまいました。

今から10年前の、ギリシャショックです。

社会情勢に応じて、制度改革を続けている日本の年金制度が、破綻する可能性は低いと思います。

ただ、年金制度が破綻しないことと、もらえる年金が少なくなるのは表と裏の関係です。

今の年金受給者の年金額と、現役世代の所得とを比較したものを所得代替率といいます。

現在の所得代替率は62、7%です。

それが、2050年には、51.0%まで減少される見込みとなります。

出所 厚労省HP

・今の現役世代の手取りの平均額は、34.8万円。

・今の高齢者世代が夫婦二人でもらう年金の平均額は、21.8万円。

・今の高齢者世代が受け取る年金額は、今の現役世代の手取りの62.7%。

・2050年の現役世代の手取りは、59.7万円。

・2050年の高齢者世代夫婦二人の年金額は、30.4万円。

・2050年の高齢者世代が受け取る年金額は、2050年の現役世代の51.0%。

所得代替率は、将来の経済成長率や人口動態によっても変わります。

今の高齢者は、現役世代の給料の62%の年金をもらえているが、将来の高齢者は現役世代の給料の51%の年金しかもらえなくなる。

標準的なケースの厚労省の試算では、将来の年金額は2割減少するということです。

将来世代がもらえる年金は、今の高齢者世代がもらっているより額よりも2割少なくなると考えるべきだということですね。

最後に

年齢が40代に達しているのなら、現時点で自分が受け取れる年金の額を把握しておくべきでしょう。

年金額は現役時代の働き方、給料、働いた期間など、それまでの人生の積み重ねの結果でもあるからです。(それまでの人生の振り返りと、現状把握という意味で、年金定期便を確認してみてください。)

脱サラやFIREなどを目指す上でも、積み重ねてきた年金原資が大きく影響してきます。

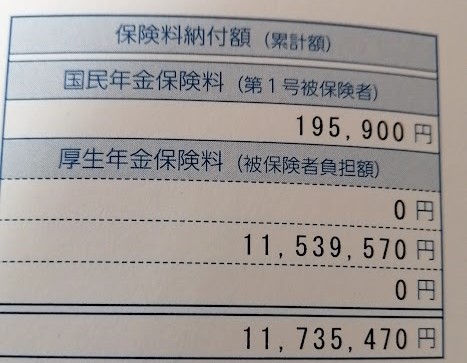

私の場合は、成人してからの20数年で1173万円の年金保険料を納めてきました。

厚生年金保険料については、事業所が同額を負担してくれています。

そうすると、私の年金原資は、自己負担額の倍になるので、2350万円くらいになります。

住宅一軒分に近い金額を、年金原資として保有していることになります。(年金制度が破綻すると、この2350万円を国にチャラにされてしまうことになります。そんなこと、起こり得ると思えますか?)

年金原資が大きいほど、老後に受け取れる年金も多くなります。

収めた年金原資は、途中で引き出したりすることができないので、普段の生活で意識することはないです。

しかし、年金原資は、預金や株式、保険や住宅と同じように、資産として考えることもできると思います。

また、最近は、高齢者や女性の就業率も上がってきており、これまでのサラリーマンと専業主婦世帯の年金モデルケースと、実態が合わなくなってきています。

モデルケースが崩れつつある中では、世間一般並みの年金受給額という概念そのものがなくなっていいくでしょう。

年金は、みんな同じ額をもらえるわけではなく、自分で増やしていくものという考え方をするべき時代になっているのかもしれません。

最後までお読みいただき、ありがとうございました。

コメント

年金原資を自分の資産としてカウントする考えはありませんでした。

財形年金とゆとりはカウントしてましたが、年金払い退職給付やねんきん定期便も確認してみようと思います。

いつも、ためになる記事をありがとうございます🙇♂️

ミアキスさん。

年金原資の多い少ないで、老後の生活が変わってきそうですよね。

年金定期便を見ると、自分の年金の現在位置を確認できますね。

いつも読んでいただき、ありがとうございます。

警察官の在職中の年間の平均賃金は、600万円くらいです。そうすると、もらえる厚生年金は、130万円くらいということになります。

以前記事に掲載された年収推移表では、もう少し平均賃金が高いように思われますが、どういう計算なんですか?

気になります。

ヤスアキさん。

ごめんなさい。年収の根拠は、ざっくりした感覚です。

年収600万円で、40年働けば、2億4000万円。

退職金2000万円で生涯年収2億6000万円。

大体そんな感じという、計算です。

なるほど。分かりました。

20代の額にもよりますが、流石に60歳近くまで勤務すると、+100万円以上はあるのかなと思いました。

年収に5.481を掛けると、厚生年金の計算ができます。

自分が予測する平均年収を当てはめると、自分の年金額がイメージできると思います。