こんにちは、カトヒレです。

私は2024年に25年間勤めた警察を早期退職して、セミリタイヤ生活に入っています。

警察を辞めたのは48歳の時です。

退職時の金融資産は1億円でした。

もともと、「50歳になるまでに1億円を貯めて、警察を早期退職する。」と2014年から考えていたので、10年越しの目標を達成したことになります。

家族構成は、妻と高校生と中学生の4人家族なので、教育費などもそれなりにかかる世帯です。

二人の子供がそれぞれ高校、大学と重なる時期の支出は年間1000万円近くになると思います。

働きもせず、資産運用などもしなければ、あっという間にお金が無くなっていくでしょう。

なので、嫌いではない仕事で無理のない範囲で働き、持っている資産にも働いてもらう必要があります。

セミリタイヤ後は、資産の4%を取り崩して生活するという「4%ルール」があります。

資産をオルカンやS&P500などで保有しておき、それを年4%取り崩す。

1億円の資産なら、年400万円を現金化してそれを生活に充てる。

理屈としてはわかるんですが、株の下落局面で、落ち着いて4%を取り崩すだけの精神的な余裕が保てるのか?

暴落時の現金化は、少なからぬストレスがあると思います。

そう考えると、オルカンの一本足打法よりも、インカムを得られる資産も保有しておいた方が良いと感じています。

インカムは、株の上げ下げには影響を受けずらい安定した収入のことです。

株の配当金、債券の利子収入、不動産の家賃収入などですね。

毎月安定したお金が入ってくる収入源を確保しておくと、株の上げ下げに影響を受けずにセミリタイヤ生活を送れると思います。

今日は警察退職後、インカムを重視した資産からのお金の流れ(キャッシュフロー)について書いていきます。

毎月の収入

セミリタイヤ後に、1億円の資産のほとんどをオルカンにしておいて、必要な時に必要なだけ取り崩す。

この方法は、精神的にかなり負担になると思います。

仮に、株の大暴落により資産が5000万円に減ってしまっている時期に、子供の学費と合わせた年間1000万円を、ポンっと取り崩せるでしょうか?

暴落時に泣く泣く資産を取り崩さざるを得ない資産配分は、セミリタイヤ後には合わないと思っています。

株の暴落時にも安定した収入が入ってくるインカム重視の資産配分の方が、セミリタイヤ後には合っていると思います。

自分の給料

私は、セミリタイヤ後に不動産会社でアルバイト勤務をしています。

不動産事務なので、仕事は電話対応とパソコンの入力がメインです。

給料は高くないですが、仕事はかなり楽で8時間勤務しても全然疲れません。

週4日で働いていますが、疲労感もなくストレスもほとんどないです。

休みも自由に取れるので、プライベートも充実させることができます。

今年の夏は4泊で北海道旅行に行ってきます。たぶん8月は、月の勤務日数が8日くらいしかないと思います(笑)

給料をもらいながら不動産にも詳しくなれるので、一石二鳥です。

月額の給料は14~15万円で、手取りで月12万円くらいです。

せどりとかライティングなどで、これだけの収入を得るには、かなり努力する必要があると思います。

すごい努力をして自分で事業をやるよりも、ゆるい環境で従業員で働いた方が気楽だと思いますね。

妻の給料

妻も毎月12~13万円くらいの手取りで働いています。

ケアマネージャーのパートで週3日働いています。

私より時給が全然高いので、週4勤務の私と同じくらいの給料をもらっています。

人を相手にする仕事なので、それなりに大変みたいですが、仕事を嫌だと言うことはないですね。

子供が中学生くらいになると、家にずっといるのも暇すぎるみたいなので、外で働きたいみたいですね。

妻の年収は170万円くらいですが、これを資産から得られる資産収入に換算するといくらになるでしょうか?

資産から得られる収益を4%とすると、170万÷4%=4250万円になります。

1億円でセミリタイヤしたものの、働く嫁を持っていることで、1億4250万円でセミリタイヤしたのと同じことになります。

配偶者の勤労意欲も、セミリタイヤに大きく影響しますね。

不動産収入

警察退職後に不動産会社で働いている関係で、嫌でも不動産に詳しくなります。

毎日、売りに出されている不動産情報を見るので、物件の良しあしもなんとなくわかってきます。

2025年中に、戸建て住宅を購入して、人に貸して賃料をもらう、不動産賃貸業を始めています。

私が買うのは、千葉県の築古の戸建て住宅をファミリー層に向けて貸し出します。

私が買うのは、千葉県の築古の戸建て住宅をファミリー層に向けて貸し出します。

500~600万円くらいのボロ物件を、できるだけお金を掛けずにリフォームして、月額6~7万円くらいで賃貸に出します。

今は、2軒とも貸しに出しているので、家賃収入が月額12万円ほどあります。

不動産投資というと、借金をしてなんぼという考え方もあるでしょうが、私は現金派です。

借り入れをして物件を買うことで、資産を短期間に大きく増やすメリットはあります。

しかし、私は急いで資産を拡大するよりも、安定した家賃収入が得られれば十分なので、積極的に借り入れをしようとは思いません。

2026年7月現在、金利は明らかに上昇局面にあるので、多額の借り入れはもろ刃の剣になりかねません。

変動金利で住宅ローンを借りている人も多いと思いますが、今後の金利上昇による支払いの増加も覚悟する必要があるでしょう。

配当収入

高配当を出す株の銘柄を保有することで、定期的に配当金が入ってきます。

2000万円近く高配当株を保有しているので、年間で70~80万円くらい配当金を受け取っています。

月額にすると6万円くらいです。

高配当株と言っても色々種類があります。

まずは、日本の個別株で、配当金を多く出す銘柄を買うことです。

少数の銘柄に絞ると、リスクが高くなるので、複数銘柄を保有します。

20~30銘柄を、業種も分散しながら保有するといいと思います。

単元株(100株)で揃えようとすると、多額の資金が必要なので、ミニ株などで単元未満で買うと小額から買うことができます。

私は25銘柄を、単元未満株で買っていて、350万円くらい保有しています。

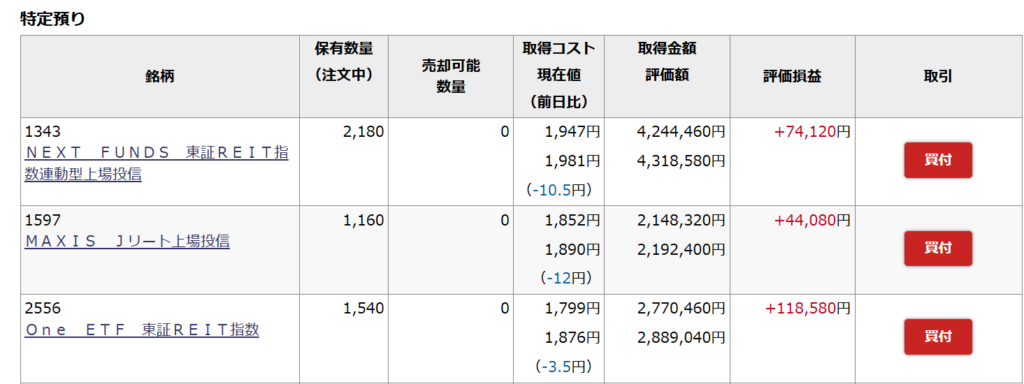

他に、Jリートという不動産に投資をするETFも保有しています。

東証リート指数という、日本の不動産全般に投資をする指数に連動する投資信託です。

年4回配当金を出す銘柄を、3種類持っているので、毎月Jリートからの配当金を受け取っています。

900万円くらい保有しているので、年間でもらえる配当金は40万円くらいです。

今は金利上昇局面なので、Jリートの株価は伸びていませんが、配当金は確実に受け取れています。

株価はあまり気にせずに、確実にお金が入ってくるキャッシュマシーンとして保有します。

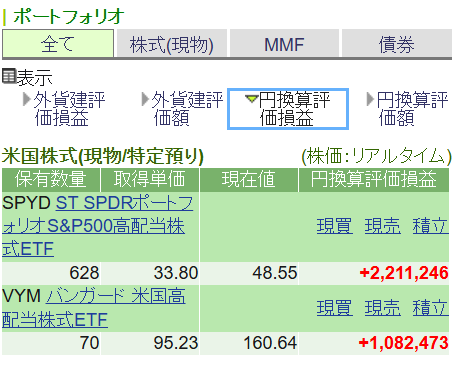

配当株投資というと、米国の高配当ETFも高い認知度があります。

SPYD、VYM、HDVなどが有名です。

そもそも、投資先として、日本の企業よりも米国の方が有望だろうと私は考えています。

アップルやテスラなど、世界を変える革新的な企業が次々と生まれるのが米国です。

日本は少子高齢化で市場が縮小していますが、米国は人口が増え続けており、経済が拡大しやすいです。

米国は、企業の利益を配当などで投資家に還元する姿勢が、日本よりも徹底しています。

米国の高配当株は、700万円くらい保有しています。

これらの高配当株を合わせて、毎月6万円くらいの収入になっています。

取り崩すタイミングとか、一切気にすることがなくお金が入ってくるので、ストレスフリーです。

最後に

上記の収入を全部合わせると

私の労働収入 13万円

妻の労働収入 13万円

不動産収入 12万円

配当収入 6万円

月額で44万円の収入になります。

セミリタイヤ後に、株価の動きとは関係なく、これだけのお金が入ってくるのは安心感があります。

今年は、上の子が大学受験の年で、下の子も高校受験の年になります。

予備校は、普通に年間100万円とかかかりますし、受験費用、入学金、学費、一人暮らし費用などを考えると、年間で1000万円くらいのお金を使うことになると思います。

資産が1億円あっても、すぐになくなっちゃいそうな勢いでお金を使います。

こんな状態のときに、株価の暴落が来て資産が激減したら、メンタルは相当やられると思います。

その点、私は月額で44万円、年間で500万円くらいの収入があるので、何とか乗り切れそうな気がしています。

オルカンなどのインデックスで保有して、定期的に取り崩すのが合理的だという考え方もあるかもしれませんが、私はインカム重視の資産配分を気に入っています。

最後までお読みいただき、ありがとうございました。

コメント