こんにちは、カトヒレです。

近々、公務員の定年年齢が伸びるということを聞いたことがある人も多いと思います。

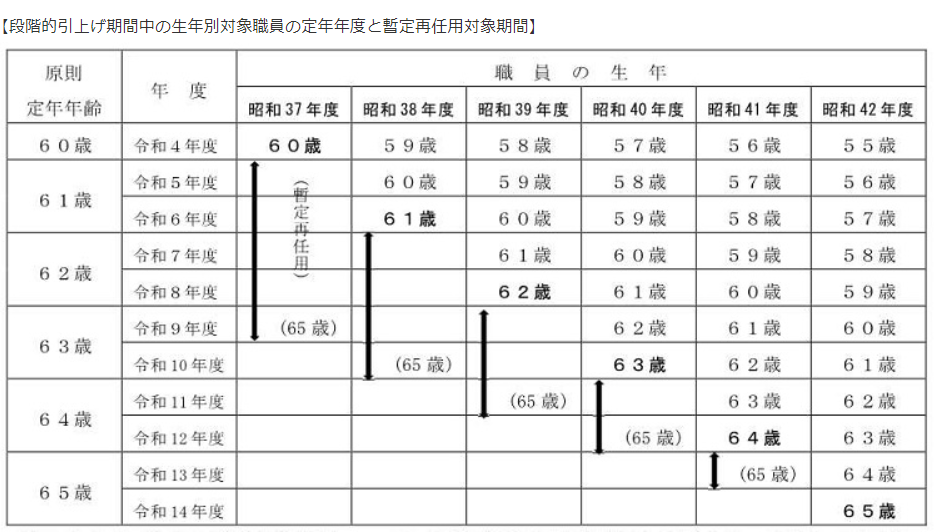

令和4年度に60歳を迎える人よりも若い人は、2年ごとに1歳ずつ定年年齢が伸びていきます。

最終的には65歳が定年となります。

出所 人事院

昭和42年度生まれ(今年56歳の人)よりも若い人は、定年が65歳になります。

今年56歳の人は、定年まであと4年と思っていたところ、さらにあと5年長く働くことになります。

定年が5年も先に延びるなんて、ショッキングですよね。

公務員と言えども、65歳まで働くのが当たり前の時代が、もうすぐそこまで来ているんですね。

定年が伸びる理由は、働く期間を長くしないと、生活できない人が増えているからです。

かつて、60歳から支給されていた厚生年金は、61歳、62歳と引き上げられてきました。

そして、昭和36年4月2日以降生まれの人(今年62歳になる人)は、年金支給が65歳からになります。(警察官の場合は、少し違います。)

60歳で退職すると、65歳までの5年間、完全に無収入の期間が発生します。

この5年間を乗り切るだけの経済的な余裕がない人は、働くしかないということになります。

経済的な余裕がある人は、60歳でも辞められるし、余裕がない人は65歳まで働くことになります。

退職する時期は、個人の経済事情次第という時代になりますね。

一昔前の人は、60歳で引退して年金生活に入れたところ、これからの人は65歳まで引退できないのは、なぜでしょうか。

その理由は、日本という国が、どんどん貧乏になっているからです。

沈みゆく船に乗っているのに、周りと同じことをしていたら、一緒に沈んでいくだけです。

現役世代が不利になっている状況

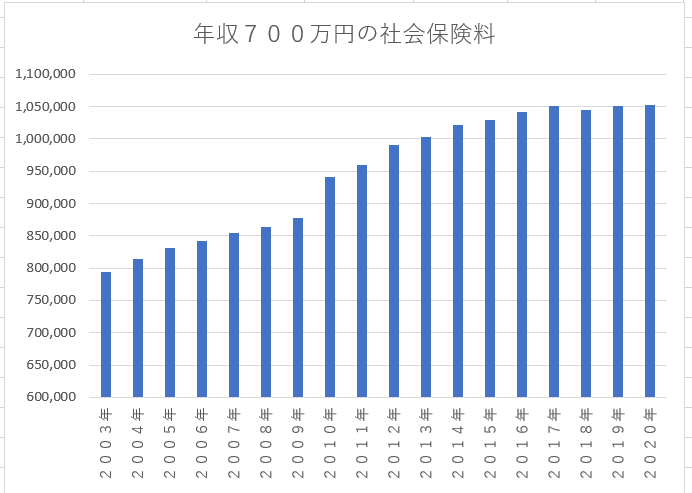

社会保険料の推移

最近20年ほどの社会保険料の個人負担率を見てみましょう。

社会保険料は、年金保険、健康保険、介護保険(介護保険のみ40歳以上対象)のことです。

2003年の保険料の個人負担は、給料の11%台でしたが、年々上がり続けています。

年収700万円の人の社会保険料の自己負担額の推移です。

2003年には80万円弱だった保険料が、2020年には105万まで上昇しています。

たった17年間で負担額が25万円も増えています。

その分だけ、自由に使えるお金の、手取り額は減っています。

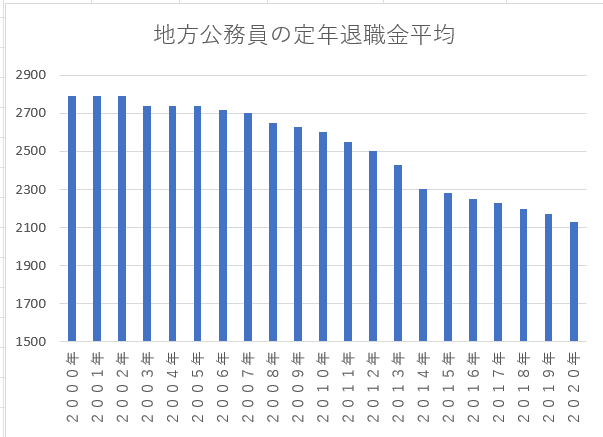

退職金の減少

退職金も減り続けています。

私が新卒だった20数年前、公務員の退職金は3000万円近かったです。

今は、2000万円前後まで落ち込んでいます。

このグラフを見ると、今から30年後の退職金に、大きな期待をすることはできないでしょう。

少なくとも、住宅ローンを退職金で一括完済するという今の時代の考え方は、通用しないでしょう。

年金制度は破綻しないが、年金額は減る

マスコミの報道では、日本の年金制度に懐疑的な姿勢なものも多いです。

その影響を受けてか、将来、年金制度自体が破綻すると言う人もいます。

しかし、私は、年金制度そのものが破綻したりすることはなく、老後の生活を支える基盤は老齢年金であることに変わりはないと思っています。

少子高齢化社会が進むというのは、何十年も前からわかっていたことであり、それに合わせて年金制度も変更を重ねてきたからです。

ただ、年金制度が破綻させないためには、給付される年金が少なくする必要があります。

年金制度を破綻させないためには、受給条件の改悪は必要だということです。受給条件を無理に維持しようとすれば、年金制度そのものが破綻してしまいます。

出所 厚労省HP

今の高齢者は、現役世代の収入の62%を受給しているのに対し、2050年の高齢者は、現役世代の年金は51%になるということです。

要は、将来の年金額は、今の高齢者が受け取る額よりも2割減少する見込みということです。

資産形成できている人から順番に引退できる

・止まらない消費増税

・増え続ける社会保険料

・増えない給料

・減らされる退職金

・減らされる年金

今の現役世代は、上の世代よりも確実に貧乏になっています。

これらの状況に対して、経済的な準備が整っている人から順番に引退することができます。

引退の時期は、職場の定年で決まるのではなく、個人の経済的な準備次第ということになっていきます。

投資による資産形成をする

今の現役世代は、昔の世代よりも確実に貧乏になっていきます。

経済的な準備をしていないと、65歳まで働くことになるのも確実です。

普通にやっていると、75歳くらいまで働くざるを得なくなるかもしれません。

できるだけ早く引退したいのであれば、投資による資産形成も必要になってきます。

国も個人で対策しようとする人には、有利になる制度を作ってきています。

・2014年、NISA制度開始

・2017年、公務員にイデコ解禁

・2018年、積み立てNISA開始

・2024年、NISA制度が大幅に拡充

投資をすることで、非課税になる制度の拡充が続いています。

これらの制度は、インデックス投資をすることを前提としています。

インデックス投資では、年利5%のリターンを期待することができます。

それを30~40年という長期間続けると、個人の資産形成は、完結します。

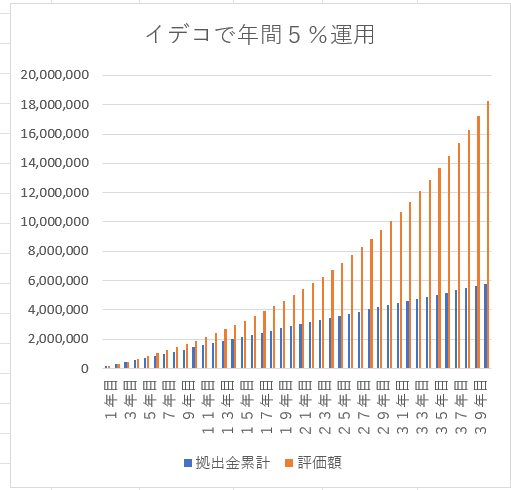

公務員のイデコは、毎月12000円まで掛け金を出すことができます。

20歳から60歳までの40年間継続すれば、60歳で退職できるくらいのお金を育てられます。

毎月12000円をイデコに拠出したとして、それを年利5%で運用できたとします。

年間の拠出額は14万4000円で、それを40年続けるので累計拠出額は576万円になります。

40年かけて掛け金を拠出し、それを年利5%で運用すると、576万円が1826万円になります。

月額12000円の掛け金でも、40年間続けることで、老後2000万円問題を解決できるだけのポテンシャルがあります。

月々たったの12000円ですから、出せないという人は少ないと思います。

・家計簿をつけて支出を管理する

・格安SIMを使う

・民間保険を必要最低限にする

・家や車に過大なお金を掛けない

これらのうち、どれか一つを意識するだけでも、月額12000円は出せるはずです。

できる、できないという問題ではなく、やるか、やらないかの問題です。

我々の親世代では、投資をやっている人は少数派でした。

投資をやらなくても、60歳で退職できるだけの経済事情が整ったからです。

それは、日本の人口が増加し、国力も強い時代だったからです。

今とは、まったく事情が違うんですね。

状況が変わってしまった中では、我々も親の世代とは違う手段を取る必要があります。

経済的な準備が整わないと、いつまでたっても引退できない時代になる。

経済な準備を整えるには、投資による資産形成を行っていく必要がある。

これからの時代、投資をするのが必須になるのは、間違いないと思います。

警察官などの公務員は、投資をやったことがある人も少ないと思います。

セゾン投信は、投資初心者でも成功しやすい仕組みになっています。

最後に

日本の将来に、悲観的な予想をしている識者は多いし、私もその考え方は正しいと思います。

2019年に話題になった、老後2000万円問題は、国民に厳しい現実を突きつけました。

ワイドショーでも、大炎上していましたね。

今は、老後問題2000万円問題は下火になりましたが、問題は何も解決していません。

むしろ、悪化しているとさえ思います。

2020年のコロナ禍以降、日本の出生数は、急激に低下しています。

2021年81万人

2022年77万人

団塊の世代の1947~49年の出生数は、年間260万人を超えていますから、少子高齢化はヤバいことになっています。

高齢者に支払う医療費や年金を、若い人におっ被せるのは、限界に達しています。

高齢者の自己負担も増えていく、という流れになると思います。

自分の老後は、自分で備えておかないと、いつまでたっても引退できない時代になる。

そう思うんですよね。

だから、節約して投資をしましょう、ということです。

最後までお読みいただき、ありがとうございました。

コメント

これからの日本は厳しい時代になりそうですね。

私達が60歳を迎える頃は、退職金も1,000万出るかどうかでしょうか。

これからは、退職金を前提にしない資金計画が求められますね。

なお、私の県では退職金シュミレーターが利用出来ないので、カトヒレさんの様に見込みの退職金の額がわかりません。

厚生課に退職金は聞きづらいですね(__)

60歳までの住宅ローン完済に子供の教育費や独立、老後資金の確保等、課題は多いですが、私が目指す60歳〜61歳リタイヤに向かって仕事と資産形成を頑張ります!

ミアキスさん。

公務員の退職金は、徐々に減らされていくと考えた方がいいと思います。

その代わり、イデコの掛け金の拡充などもされるので、運用の主体が個人に任される方向に進んでいると思います。

老後資金も、自己責任の時代になりそうですね。

警察の退職金は、県で大差はないと思います。

ネットの情報で、概ねつかめるのではないかと思います。

ネット情報で、学校の先生の退職金は、自己都合で退職すると、大激減するということを聞いたことがありますね。

60~61歳のリタイヤであれば、アーリーリタイヤと言われる時代になりそうです。

早い時期からの資産形成の意識が、ポイントになると思います。