こんにちは、カトヒレです。

私は、今まで警察官を25年間やってきました。

今から10年くらい前、資産を十分なだけ貯めて、警察を辞めてセミリタイヤ生活をすることを目標にしてきました。

そして、2024年中に警察を退職します。

当初から、50歳までに資産1億円を達成してから退職することを目標にしてきました。今は50歳にはなっていませんが、資産が1億円に到達するので退職を決めました。

私のしようとしているセミリタイヤは、正社員としてまだ働くことができるのに、自分の意志で退職の日を決めることです。

私のような年功序列の給与形態の職場で働いている場合、一度退職し、再度同じ待遇で就職することはほぼ無理です。

40代後半の私の年収は900万円を超えていますが、一度辞めたら、同じ給料の仕事に就くことはできないでしょう。

セミリタイヤ後、「やっぱりお金が足りなくなったから、もう一度同じ条件で働きたい」ということができないわけです。

セミリタイヤによる正社員からの退職は、一度辞めたら、二度と同じ待遇で働くことはできない片道切符です。

数年前は、目標の資産が貯まったら、すぐに辞めてやろうと思っていました。でも資産額が目標に近づき、退職できる日も近づいてくると、退職することをためらう気持ちが湧いてきました。

人間、未知のものに触れたり、変化することには恐怖心を抱きます。

退職することで

・社会的地位を失う不安

・お金に対する心配

・暇を持て余してしまう不安

これらの不安で、退職することをためらってしまいます。

そして、現状維持(在職し続ける)という選択をしてしまう。

焦って今年辞めなくても、退職を来年まで延ばしても困ることはない。一年長く働く方が、金銭的にも有利になるので、退職は来年にしよう。

こういう心理状態になります。

そうすると、退職する時期を一年、もう一年と先送りにしてしまい、退職する年齢がどんどん遅くなってしまう。

これを、セミリタイヤ業界ではワン・モア・イヤー・シンドロームといいます。

ワン・モア・イヤー・シンドロームになると、いつまでも退職できません。

今日は、セミリタイヤを目指している人が、目的到達の間際で陥る心理状態。

ワン・モア・イヤー・シンドロームについて書いてみたいと思います。

もう一年仕事を続けることの誘惑

ワン・モア・イヤー・シンドロームは、もう一年長く仕事を続けることで、資産面で、より安全に退職できるだろう考える心理状態です。

40代以降の正社員の給料は高額なので、一年長く仕事を続けるだけでも、その後の資産に大きく影響します。

安全性を求めることで、「あと1年、あと1年」と、リタイヤ時期が後ろ倒しになってしまいます。

あと1年続けるという誘惑が、ワン・モア・イヤーとなるわけです。

2024年3月に退職する

2024年3月に、退職した場合のキャッシュフロー表です。

キャッシュフロー表は、自分と家族のお金と年齢の予定表のことです。

退職時の資産は、9756万円になります。

ほぼ1億円を達成して、セミリタイヤ生活に入ります。

退職した後は、年収100万円のアルバイト生活に入ります。

65歳時点での資産は、6152万円となります。

2024年の3月に退職して、65歳時点で6152万円の資産があれば、まったく問題ないと考える人もいると思います。

しかし、このキャッシュフロー表は、あくまでも予想であり、確定した将来の資産額ではありません。

・子どもが30歳になっても独立しない

・家族が大病を患う

・リタイヤ直後に、株が大暴落する

・金融資産課税が強化される

自分が予想していなかった方向に進んだ場合、プラン通りにいかずに、リタイヤが失敗するリスクがあります。

お金は、多いに越したことはないので、少しでも多く貯めておきたいという誘惑があります。

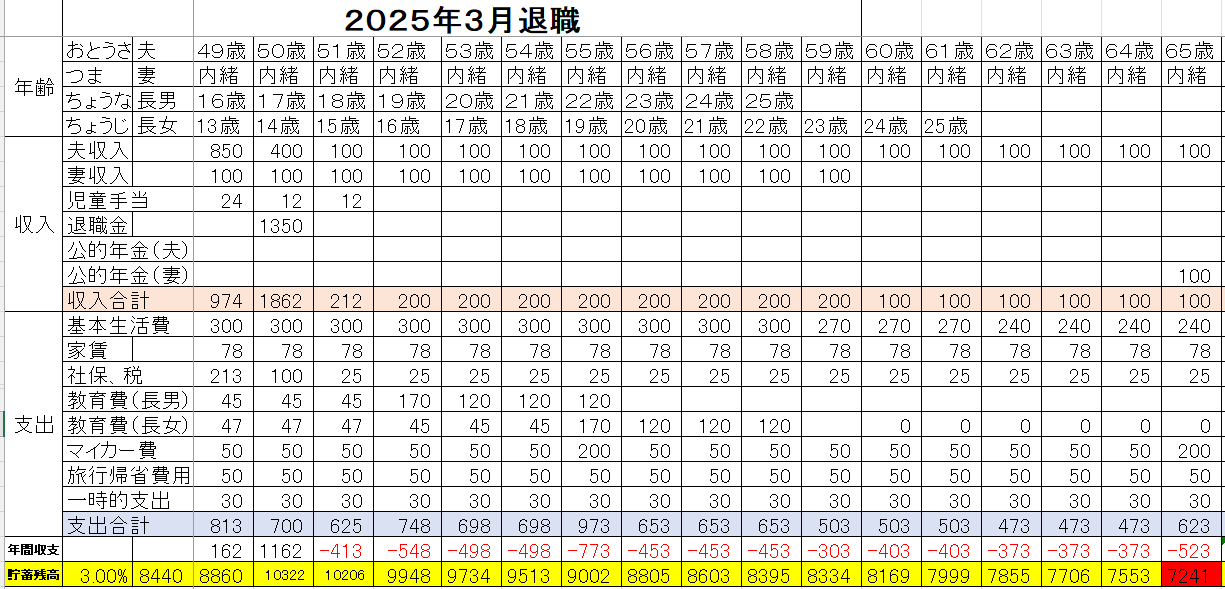

2025年3月に退職する

次は、もう一年退職するのを伸ばして、2025年3月に退職するプランです。

退職時の資産は1億322万円。

65歳での資産額は、7241万円になります。

2024年に退職する場合に比べて、65歳時点での資産は、1100万円近く違います。

一年間違うことで、1100万円の収入の違いがあるわけではないのですが、運用による福利効果があるため、これだけの差になります。

「あと1年、あと1年」と仕事を続けてしまう、ワン・モア・イヤー・シンドロームの誘惑ですね。

2026年3月に退職する

最後に、あと2年頑張って仕事をした場合のキャッシュフロー表です。

退職時の資産は、1億827万円。

65歳時点での資産は、8180万円になります。

2024年に辞める場合に比べて、資産額が2000万円以上も変わってきます。

たった2年の差が、メチャクチャ大きな資産額の差になります。

退職間際になると、「あと1年、あと1年」という気持ちになって、なかなか退職する踏ん切りがつかなくなる。

これが、ワン・モア・イヤー・シンドロームです。

ワン・モア・イヤー・シンドロームの克服方法

お金の不安は、尽きないと割り切る

セミリタイヤを志すと、実現するのにいくらの資産が必要か、ということを考えることになります。

私の場合は、50歳で1億円を達成するという目標を2015年に立てました。

2024年中で、目標の1億円をほぼ達成したので、セミリタイヤ生活に入ります。

目標に到達したからといって、不安なく仕事を辞められるかというと、全然そんなことはありません。

1億円の資産があっても、お金の不安は尽きません。

それなら、資産を1億1000万円、1億2000万円と増やしていければ安心できるのか。

それでも、不安はなくならないと思います。

セミリタイヤで正社員を辞めるのは、将来の収入を減らすことを自分で決断することです。

「いざとなったら、もう一回バリバリ稼いで、窮地を脱しよう」ということができなくなります。

大げさに言うと、経済的に死ぬことを受け入れるわけです。

経済的な死を受け入れるのに、資産が1億だろうが1億1000万だろうが、あまり変わらないんじゃないかと思います。

いくら貯めても、お金の不安はなくならない。

だったら、思い切って決断しないと、いつまでも辞められなくなると思います。

目標のお金を貯め込みさえすれば、安心してリタイヤできるというのは、幻想です。

お金の不安は、人的資本で解決する

お金の不安を解消できるのは、自分はいつでも稼げるという、人的資本に対する自信だと思います。

セミリタイヤして、当初の金銭プランに変更が生じたとしても、その気になれば正社員並みに稼げれば、まったく問題ないからです。

私の場合は、警察の仕事しかやったことがないので、人的資本が高くないのは自覚しています。

でも、今からでも新しいスキルを身に付けるのは可能だと思っています。

人生100年時代ですから、40代からでも新しいことに挑戦するのに、遅すぎるということはないと思います。

私は、警察の仕事をしながら41歳で宅建試験に合格し、42歳の時にFP1級の試験に合格しました。その気になれば、おじさんでも結構やれるという自信が持てました。

セミリタイヤ後ですから、年収500万円の正社員のような働き方をする必要はなく、年収100~200万円の働き方で十分です。

その年収で、それなりに遣り甲斐を持てる仕事が見つかれば、お金の不安は解消できると思います。

社会とのつながりを維持して、アイデンティティを保つ

ワン・モア・イヤー・シンドロームは、在職していればもらえるはずのお金がもらえなくなることを惜しむ感情です。

そして、お金の面以外にも、仕事を辞めることに対する不安も存在します。

仕事を辞めることで、「社会的な地位」、「社会とのつながり」を喪失することに対する恐怖です。

普通の公務員や会社員は、在職することで、これらを持つことができます。

組織の一員として働くことは、「自分は社会に参加・貢献している」というアイデンティティにもなるからです。

退職することで、これらを失うことに不安を感じるのだと思います。

こうして、ついつい退職を先延ばしにしてしまう。

作家の橘玲さんの書籍に、「幸福の資本論」があります。

本書によると、人間には

の3つの資本があるとされています。

退職すると、このうちの社会資本を失う可能性が高いです。

セミリタイヤ後も、何らかの仕事やボランティア活動などをすることによって、社会資本の維持が期待できます。

退職後も何らかの形で社会とかかわることで、アイデンティティ

と自己肯定感を保てると思います。

社会資本を維持するという意欲があれば、退職することを過度に恐れなくなると思います。

早期退職することで得られるもの

早期退職することで、50代でもらえるはずの給料や、警察官としての社会的信用などを放棄することになります。

その代わりに得られるものは、

ということです。

若い時期に自由な時間を得る

早期退職すると、自分の自由な時間が増えます。

多くの人は、定年まで働いて仕事を辞めて引退します。

その時期は、60~65歳ころです。

日本人の平均寿命は、男性が81歳、女性が87歳くらいです。

一方、健康に活動することができる健康寿命は、これよりも下になります。

健康寿命は、男性72歳、女性74歳とされています。

あくまで平均の年齢ですが、この年齢を超えると、日常生活に健康上の理由で、何らかの制限が生じることになります。

歩行能力に支障があれば、杖、シニアカー、車いすの世話になるかもしれません。

内臓に疾患があれば、酒、焼き肉、ラーメンなどを楽しめなくなるかもしれません。

肉体や感性、気力などのピークは、20代です。

それ以降、身体はどんどん衰えていきます。

私自身、30代、40代と年を重ねるにつれて、徐々に体力が衰えてきているのを感じます。

そして、50代、60代は、さらに速いスピードで衰えていくことを覚悟しています。

そう考えると、若い時期の時間と、高齢期の時間の価値は、同じではないと思います。

若い時期に、自分の自由に使える時間を増やすことは、十分意義のあることだと思います。

セミリタイヤで得られる最大の効用は、若い時期の自由時間を増やせるということです。

やりたくないことをやらない権利

自分がやりたくないことをやらない権利も、大事だと思います。

自分が合わない職場環境や人間関係で仕事をするのは、本当にツラいと思います。

合わない職場で働くと、人は数カ月も持たずに壊れてしまいます。

うつ病などになると、治癒するのに数年かかる人もいます。

自分がやりたくないことをやり続ける人生ほど、もったいない人生はありません。

人生の時間は有限です。

20歳から60歳という人生のゴールデンタイムのほとんどを、やりたくないことに費やすということは、あまりにも馬鹿らしいことです。

恋愛、エンタメ、食事、スポーツ、知的好奇心など、これらを最大限楽しめるのは、人生のゴールデンタイムです。

ゴールデンタイムをやりたくないことで埋め尽くす人生って、どうなんでしょうかね。

セミリタイヤすれば、自分のやりたくないことを、一切やる必要はありません。

自分の嫌いな上司のご機嫌を取る必要はないし、やりたくない仕事を断ることもできます。

セミリタイヤとは、やりたくないことをやらなくてもいい権利だということだと思います。

やってみたいことに挑戦できる

自分の自由な時間があれば、出来ることが在職中に比べて広がります。

時間があるので、いろんなことが出来ると思います。

多趣味で好奇心旺盛な人ほど、セミリタイヤには向いていると思いますね。

そして、上記の趣味に留まることなく、好きなことを仕事にしてしまうのがいいと思います。

自分が好き、得意なことで世の中に価値を提供して、人に感謝されて対価を受け取るというのが一番理想的な事なんだろうと思います。

一言でいうと、天職を見つけるということですね。

天職を見つけて生計を立てるというと、中二病っぽく聞こえるかもしれません。

しかし、セミリタイヤの強みは、アルバイト並みの収入の仕事でも生計が維持できることです。

年収100万円の仕事でも、自分が楽しくて、長時間やっても苦にならないことを見つけられれば強いと思いますね。

好きな仕事で年収800万円稼ぐのは無理でも、年収100万円なら難易度はグッと下がります。

私自身は、FP業務を通じて、年収100~200万円くらい稼げれば理想ですね。

私の周りには、マネーリテラシーが低いばっかりに、人生をハードモードにしてしまっている人が多いです。

資本主義の罠に、ガッチリはめ込まれて、60歳以降も働き続けることを約束させられているが多すぎます。

マネープランを助言して、それに対して報酬をもらうことを業務にできるといいと思っています。

最後に

今日は、リタイヤする時期が近くなると陥る、ワン・モア・イヤー・シンドロームについて考えてみました。

キャッシュフロー表を使って、2024年3月に辞める場合と、1年後、2年後に辞めた場合のマネープランについて見てきました。

今年3月に辞めた場合でも、65歳時点で6100万円もあるなら、余裕で辞められるだろうと考える人も多いと思います。

しかし、お金の不安は尽きることない無間地獄だと思います。

資産を1億円から1億1000万円に増やしても、不安はなくならないと思います。

そして、あと1年、あと1年と仕事を続けるうちに、自分の人生の時間をすり減らしていくことになります。

お金の不安は、お金で解決することはできない。

それよりも、人的資本や社会資本を磨いた方が、よっぽど不安はなくなると思います。

最後までお読みいただき、ありがとうございました。

コメント

退職後、どういう形で社会と社会と関わっていく予定ですか?

えんぴつさん。

とりあえず、アルバイトはすると思います。

あとは、金銭教育のボランティア。スポーツではマラソンと卓球をやる人とつながる。

でも、一番は家族との時間を大切にしたいですね。

ついに来年ですね。おめでとうございます。

同じく千葉県警でバリスタFIREできるようにお金を貯めています。

猫畑さん。

ありがとうございます。

ワンモアイヤーシンドロームに負けず、セミリタイヤしたいと思います。

いつも楽しく拝見させてもらっています。

私も近くFIREをしようと考えています。

利回り3%で計算して、90歳まで資産は枯渇しないのですが、取り崩しながらでも大丈夫か不安です。特に、暴落時とか長期低迷とかの対策を教えていただければ嬉しく思います。