こんにちは、カトヒレです。

会社員や公務員は、職場によって職員やその家族だけが加入できる有利な制度があります。

会社によっては、持ち株会や、企業型確定拠出年金、社内預金、団体扱いの企業年金保険などに入れることもあると思います。

それらの制度は、適切に使えば蓄財を有利に進めることができます。

私の職場である警察には、職員専用の個人年金保険として、「ゆとり年金」という制度があります。

警察に就職すると、厚生担当の職員に、ゆとり年金に入るようにゴリ押しされます。

どこの会社でも、入社後1~2週間くらいはオリエンテーションを実施するでしょう。

私が新人のころは、職場のオリエンテーションの期間に財形貯蓄や個人年金、職場の生命保険のあっせんがありました。

警察学校の教場に新人警察官が座らされて、警察事務職員の厚生担当者から資産形成についての説明を受けます。

こんな説明を受ける様子を、警察学校のこわ~い教官が後ろから眺めている状況です。

そして、加入の申込用紙を提出した人から順番に退室していく流れでした。

( ;∀;)

申込書を未加入にして提出する勇気が、私にはありませんでしたよ(>_<)

社会人数日目にして、自分のマネーリテラシーを育てることを放棄した瞬間だったかもしれません。

自分で考えることをせずに、周囲の人と同じようなことをしていれば、損をすることはないだろうという発想ですね。このような発想では、お金持ちになることは100%ありません。

さて、今日は警察組織が職員にゴリ押ししてくる、「ゆとり年金」について考えてみたいと思います。

結論を言うと、ゆとり年金は、民間の個人年金保険と同じ性質の年金保険ですが、あらゆる面で個人年金保険よりも優れています。

・利回りが高い

・元本割れ期間がほとんどない

・掛け金を自由に変更できる

・世の中の金利に合わせて利回りが変動する

これらの点で優れているので、個人年金保険の上位互換ともいえる年金保険です。

ただ、安全性が高い分、積極的に高い利回りを狙える金融商品ではありません。

その点については、インデックス投資とも比較してみます。

ゆとり年金と個人年金保険の比較

警察職員は全国で26万人います。

その職員だけが入れる個人年金保険が、ゆとり年金です。

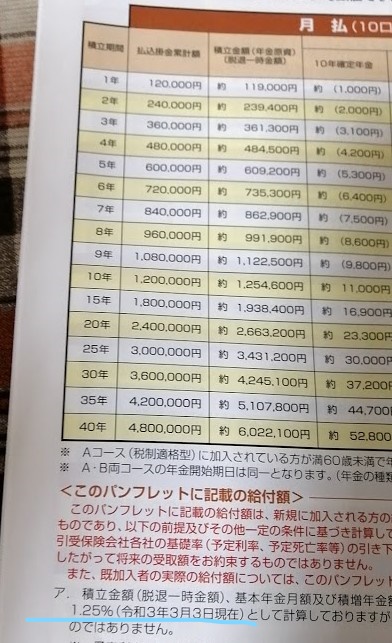

これが、ゆとり年金のパンフレットです。

ゆとり年金の特徴は、

・毎月定額を貯金のように積み立てる

・満期になると、一時金や年金を受け取れる

・死亡時にはそれまでの掛け金が払い戻される

・途中で解約した場合、解約返戻金が支払われる

ゆとり年金は、民間の個人年金保険と同じような性質の保険です。死亡時の保障ではなく、貯蓄を目的とする保険です。

それでは、ゆとり年金と個人年金保険を比べてみましょう

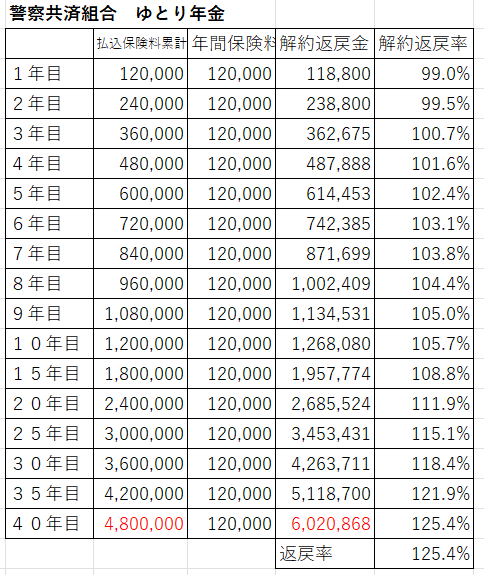

ゆとり年金の返戻率は125%

年金保険を満期まで保有していた場合に払い戻されるお金を、満期金と言います。

途中で解約した場合に戻ってくるお金のことを、解約返戻金といいます。

払い込み元本に対する、解約返戻金の割合を解約返戻率と言います。

ゆとり年金のパンフレットによると、毎月1万円を20歳から60歳までの40年間(480カ月)納めると、払込掛け金は480万円になります。

60歳でもらえる満期金は、602万円になります。

480万円払って、40年後に602万円になるということです。

途中解約した場合の返戻金を基に、解約返戻率も計算しました。

返戻金/支払保険料=返戻率ですので

という計算になります。

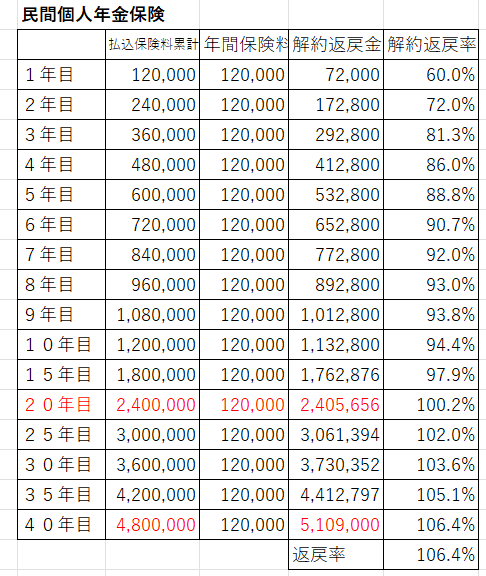

個人年金保険の返戻率は106%

民間の個人年金保険の返戻率を見てみましょう。

これは、大手生命保険会社で販売されていた、個人年金保険の払い込み元本と解約返戻金の割合になります。

ゆとり年金と同じように計算すると、満期まで保有した場合の返戻率は106%となります。

計算式は

となります。

ゆとり年金、個人年金保険ともに、保険料として納める金額は480万円です。

それに対しての満期金が

ゆとり年金602万円

個人年金保険510万円

返戻率は、ゆとり年金の方が100万円近く多くなっています。

元本割れの期間の違い

両者の違いは、返戻率の差だけではありません。

満期前に途中解約した場合に、どのくらいの期間で元本割れしないかという、期間の違いも大きいです。

前述の表を見ればわかる通り

掛金を変更できる

ゆとり年金の掛け金の最小単位は、1000円です。

保険料の支払いが苦しい時期は、掛け金を月額1000円にすることができます。

利回りが金利に合わせて変動する

このような超低金利時代に、将来の利回りが確定している商品を購入するのは不利です。

低い利回りを、40年という超長期間約束させられてしまうからです。

現在のような超低金利の時代には、利回りが変化する金融商品の方が有利です。

ゆとり年金の利回りは、世の中の金利水準によって、契約後も変化します。

利回りが変化するので、金利が上がった場合には、もらえる満期金も増えます。

2010年代の超低金利の時期に契約しても、世の中の金利上昇に合わせて利回りが上がっていきます。

ゆとり年金の圧勝

ここまで見てきて、ゆとり年金と民間の個人年金保険では、ゆとり年金が圧倒的に有利です。

・返戻率が高い

・元本割れ期間が短い

・掛け金を変更できる

・利回りが世の中の金利に連動する

警察官がゆとり年金より優先して、個人年金保険を契約する理由はないと言ってもいいでしょう。

NISA、イデコとの比較

ゆとり年金は、個人年金保険と比べると圧倒的に有利なのは間違いありません。

ゆとり年金を利回り計算(IRR法)すると、年利1.07%になっています。

年利1%という利回りは、元本割れリスクのない金融商品としては、とても有利です。

ただ、ゆとり年金は、お金を大きく増やせる金融商品ではありません。

お金を大きく増やしたいなら、リスクのある金融商品を購入する必要があります。

ある程度のリスクを許容できるのであれば、積立てNISAやイデコを利用するといいです。

積立てNISAとイデコは、国が国民の資産形成を後押しするために、推奨している制度です。

積み立てNISAやイデコでは、株式のインデックス投資を行うのが基本です。

株式に投資をすることで、利回りは年利4~6%くらいになります。

このくらいの利回りを取れれば、資産を大きく増やすことができます。

私自身も、2014年からインデックス投資を続けていて、これまでの運用による利益は2000万円くらいになります。

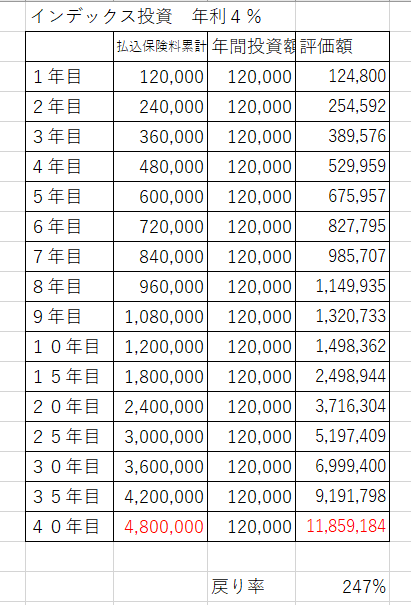

毎月1万円を、インデックス投資の積み立てた場合、どのくらい増えるのか計算しました。

利回り年間で4%を複利運用するものとします。

インデックス投資に40年積立てをすると、元本が247%になります。

積立て元本480万円に対して、1185万円になります。

ゆとり年金が、積立て元本480万円に対して、602万円でした。

年利4%の運用ができれば、40年間で投資元本の2.5倍になります。

理論上、元本割れリスクはありますが、40年間積立てのインデックス投資でマイナスになることは、ほぼあり得ないです。

積立てNISAでの運用

積立てNISAは、2018年から始まった制度で、年間40万円まで投資が可能な制度です。

年間40万円は、毎月にすると約3万3000円です。

私は制度開始の2018年から積立てNISAをやっています。

5年半続けてきて、利益は69万円になりました。

投資累計額220万円に対し、利益が69万円になっています。

年間平均利回りは、約7%になっています。

本来なら、利益69万円に対して、20%の13万8000円が税金として引かれます。

NISA制度では、この税金が非課税になります。

積立てNISAは、2024年から制度が大幅に拡充することが決定しています。

年間に投資できるのは、360万円に拡大されます。

個人が最大限利用した場合の枠は、1800万円になります。

1800万円の投資枠の利益が非課税になるので、数百万円の減税効果が見込まれます。

イデコでの運用

イデコは、2017年から公務員も利用できるようになった年金制度です。

公務員は、月額1万2000円まで積立てすることができます。

イデコで購入するのも、基本的にインデックスファンドになります。

私は、制度が始まった2017年から利用していて、利益額も30万円近くになりました。

イデコでも、年間の利回りは約7%になります。

イデコでは、掛け金を全額所得控除にすることができるので、給料から引かれる所得税と住民税を減らすことができます。

減税効果は、年間3~4万円くらいになります。

自分の将来のために貯金することで、年間3~4万円も税金を減らすことができます。

最後に

警察職員が加入することができる、ゆとり年金と民間の個人年金保険を比較してきました。

保険商品としては、ゆとり年金の圧勝と言えます。

ほぼ元本保証でありながら、年利1.07%の利回りとなっているからです。

元本割れのリスクのある金融商品を買うのが絶対に嫌だという人なら、ゆとり年金は積極的に利用したい金融商品です。

ただ、ゆとり年金は、お金を積極的に増やせる金融商品ではありません。

あくまでも、元本保証の守りの商品として認識するべきです。

お金を増やす攻めの運用をしたい人は、インデックス投資で運用するといいでしょう。

インデックス投資では、年利4~6%を狙うことができます。

年利4~6%で長期運用すれば、お金を大きく増やすことができます。

インデックス投資で利用すべき制度は、積立てNISAとイデコです。

積立てNISAは、運用益が非課税となることと、いつでも引き出すことができるというメリットがあります。

イデコは、途中で引き出しできないものの、掛け金を所得控除にできるので、給料に掛かる税金が減るというメリットがあります。

自分の考えに合わせた方法で、運用するのがいいと思います。

最後までお読みいただき、ありがとうございました。

コメント

そんな保険があったのですね。昔は民間保険でも、そんなお宝保険が溢れていたように思われます。

英雄さん、コメントありがとうございます。

低金利の影響で、魅力のある金融商品を見つけるのが難しくなりましたね。

ゆとり年金は、十分検討に値する商品だと思います。

日本生命が来年4月から予定利率を0.5%に引き下げるとの記事を見ました。

私は、ゆとり年金は保険料控除に必要な額だけ拠出していたのですが、予定利率が下がるのであれば、守りの資産の置き場を、他に探すことも検討する必要がありそうですね。拠出額をどうするか悩みそうです(ー ー;)

ミアキスさん。

企業を対象にしている、団体扱いの保険の予定利率も下げられてしまいますね。

今まで、1.25%だったところ、0.5%まで下げられてしまいます。

今後、元本保証型商品で、利回りを期待するのがさらに難しくなりそうです。

であるなら、尚のこと低金利下で長期間の利回りを固定する、個人年金保険や学資保険に加入しない方がいいですね。

ゆとり年金なら、世の中の金利に合わせて利回りを変化させてくれる仕組みなので、慌てて違う商品に加入する必要はないと考えています。

ゆとりは以前辞めてしまいましたが(投資信託へ資金を移しました)、また節税+貯金として始めようかと思います。

ジュニアNISAなど攻めの投資はしているので、守りの投資として子どもの教育資金の足しにしようかなと思います。

猫畑さん。

私もゆとりは節税のために利用しています。

月額5000円しかかけていませんが。

ゆとりは、生命保険料控除の対象なので、上手く使えば利回りが良くなりますからね。

ゆとりは、安全資産の置き場所としては、かなり優れていると思います。

ゆとり年金についてです。

警生協に聞けば良いことなのですが、職場的になかなかハードルが高いため、教えて頂ければ幸いです。

①配当金とは利子のことですか?

②年度途中だと配当金出ないということは、3月末まで加入していないと、利子がつかないということですか?

③ゆとりにはAとBコースがありますが、片方だけ解約することは可能ですか?

④また、Bコースは引き出し限度額があると言いますが、どのような計算で算出されますか?

勤続20年近くで、貯蓄のほとんど約2500万をゆとりBに入れてきましたが、資産運用をしっかり考えたいと思いました。

私も50歳までに、サイドファイヤー目指したい41歳です。

しょうのすけたろうさん、コメントありがとうございます。

ゆとり年金についてのご質問ですね。

残念ながら、私は警生協の職員ではないので、ゆとり年金の商品設計や事務手続きについての特別な知識はありません。

あくまで、保険商品のパンフレットを見て、商品の特徴や、加入者側からのメリットやデメリットをブログに書いているだけです。

いただいた質問について、正確で責任ある回答をできる立場ではないので、ご理解ください。

50歳でサイドFIREを目指しておられるんですね。

サイドFIREには、株式運用が必須だと考えています。

ゆとり年金の利回りでは、サイドFIREは難しいと思うので、株式運用をご検討された方がいいと思います。

ありがとうございます。

警生協に直接聞いてみます。

私もカトヒレさんを見習って資産運用します。

毎年の積立ニーサ、イデコ、ふるさと納税とは別にトラリピ(fx)で増やしていこうと思います。

子供も今年小3と小1、官舎暮らしのため、ダイウィズゼロにあるように、45歳から少しずつ資産を切り崩しながら生活できるような状態にしたいです。

またユーキャンのファイナンシャルプランナー講座も申し込みました。併せて頑張ろうと思います!

しょうのすけたろうさん。

ダイウィズゼロも読まれているんですね!(^^)!

私も、人生の時間とお金の関係について、真剣に考えるきっかけを与えてくれた書籍です。

FP資格も、私の人生に大きく影響を与えてくれました。

お金の知識を体系的に学べる、いい資格だと思います。

私も、まだまだ勉強中の身ですが、できる範囲でブログを書いていきたいと思います。

ありがとうございます。

カトヒレさんのブログに触発されて読みました!

資産運用にFP資格取得と挑戦ですが、カトヒレさんを先行く先輩と崇め、上手く真似しながら私も頑張ります。

追加で一つ質問よろしいでしょうか?

カトヒレさんがゆとり年金の解約時返戻率を出して頂いていますが、これはどこの資料から算出できましたか?

また、ゆとりの配当率も毎年発表されているらしいのですが、この数値もどこにあるのか見つからず、わかれば教えてください。

しょうのすけたろうさん。

記事に載せてる画像は、ゆとり年金のパンフレットからの引用です。

これは、予定利率(保険の利回り)1.25%で計算した、解約返戻金の見込み額です。

予定利率は、将来の金利動向によって変更されるので、これより上がるかもしれないし、下がるかもしれない。

これは、ゆとり年金のメリットの一つだと思います。

現在のような低金利時代に契約しても、世の中の金利が上がった場合には、予定利率も上がるからです。

ご質問の配当率については、保険会社の前年度決算により決定されるとあります。

ゆとり年金は、日本生命保険相互会社が発行元なので、そちらに毎年度確認する必要があります。

要は、保険会社の経営状況次第なので、事前にはわからないし、毎年度変更されるということです。

細かく教えて頂きありがとうございます!

今後の情勢を踏まえ、最善の選択をしていきます!

今後ともよろしくお願いします。

いつも投稿楽しみにしております。

私も今まで何も考えず言われるがままに財形とゆとりに加入していました。

一年ほどお金の勉強を始めてから、財形とゆとりよりもインデックス投資に回そうかと思っています。

ゆとりについては生命保険控除の対象だと思うので月5000円だけにしようと考えています。

財形とゆとりを解約してインデックス投資にお金を回すことについて、ご意見頂けると幸いです。m(_ _)m

さとみつさん、初めまして。

財形やゆとりを解約して、インデックス投資を始めようと考えているのですね。

私も、かつて契約していた財形とゆとりを解約して、インデックス投資に回してきました。

ただ、財形やゆとり解約する際に、厚生担当者から止められる可能性はあります。

厚生担当者は、NISA、イデコ、インデックス投資などに詳しい人は、ほぼいないです。

だから、財形やゆとりを解約すると、怪しい商品や無駄遣いを始めるのではと、心配してくれるようです。

これから投資を始めるのであれば、財形ゆとりの解約前に、証券口座で積立投資を始めるのがいいと思います。

まとまった金額を投資に入れる前に、月に数千円の投資で、投資の値動きに慣れておいた方がいいからです。

財形ゆとりの解約は、投資を始めてからでも遅くはないと思います。

8月は「ゆとり」の見直し時期ですよね。「ゆとり」は四十代前半にして、老後の貯蓄は財形だけしかないじゃないかとハタと気づき、60歳時に財形と合わせてせめて一千万は作っておきたいと考え年間40万円を積み立て始めたばかりです。しかし、たまたま来年の新ニーサ&イデコのニュースを見て「ゆとり」なんか切って来年から「イデコに上限の20万、ニーサに残り20万と可能な限りのプラスアルファ」と考えていたところでした(いずれもemaxis米国S&P500で運用しようかなと思ってたところです)。ただ、この記事を読んで、「ゆとり」もそれなりに優秀な商品なんだなと知りました。せめて「ゆとり」の税額控除をマックスまで受けれる10万ちょっとは継続するか、始めたばかりの「ゆとり」を思い切って切るか、悩んでおります。資産運用的にはどう考えてもニーサ&イデコオンリーがいい気がしますが、う〜ん、という感じです。アドバイスをいただければ幸いです。

第4コーナーさん。

ゆとり、イデコ、ニーサをどう利用するか思案中なのですね。

ゆとりは、元本の安全性に優れている。

イデコは、所得控除が大きいが、資金を引き出せない縛りがある。

ニーサは、所得控除はないが、いつでも引き出せる自由度が高い。

それぞれの商品の特徴を理解したうえで、自分に合った利用の仕方を考えることになります。

年間40万円を、40歳から60歳まで積み立てるなら、積立て元本だけでも800万円になります。

1000万円が目標なら、ゆとりに半分、残りの半分をイデコ、ニーサにすればいいと思います。

目標が2000万円なら、すべてをイデコとニーサに利用するべきだと思います。

お盆の最中、ご返信いただきありがとうございます。よく検討して進めていこうと思います、ありがとうございました。なお、ゆとりの検討の中、本ブログを見つけることができたのは大きな収穫でした。今後も勉強させていただきます。

第4コーナーさん。

参考にしてもらえたなら幸いです。

のんびりですが、ブログは更新していくので、たまに覗いてみてください。

他県現職、勤続18年、41歳男です。財形年金の重点積立期間を終え調整期間中ですが、受給予定金額が500万円以下です。財形年金を解約し、解約金で新ニーサの投資信託(オルカン)を始めようか悩み中なのですが、私の年齢から財形年金は解約しないほうがいいと思いますか?投資は元本割れリスクがあり、自己責任で行うものであることは十分承知しています。なかなか踏ん切りがつかず、カトヒレさんのアドバイスを聞きたくて質問させて頂きました。

だいさんさん、初めまして。

私の考えでは、投資は余剰資金(現金や財形貯蓄など)を保有しながら行う方がいいと思います。

貯金や保険を解約して、全額を投資商品に突っ込むのは、投資初期のうちは辞めた方がいいでしょう。

今ある財形貯蓄を解約せずに、毎月の積立てからオルカンを買っていくのがいいかもしれません。

財形を解約するのは、ある程度投資に慣れてからでも遅くはないと思います。

ブログ拝見させてもらっております。

財形を解約して、ゆとり掛金を増やし、ニーサをかけて行こうと考えています。

財形の解約には概ね一ヶ月ほどかかると聞いているので少し考えながら行いたいと考えていますが、財形も続けた方が良いとお考えでしょうか?

Mさん。

ニーサを開始しようかと検討中ですね。

投資はリスクがあるので、安全資産をどのくらい確保しながら行うのかが重要になります。

財形以外にも十分な安全資産があるなら、財形解約もありでしょう。

他に安全資産がないなら、財形とニーサを併用しながらやっていくのがいいと思います。